バイナンスリサーチは、ビットコイン(BTC)と原油のリターンが統計的に独立していると結論付けるレポートを発表した。分析には過去10年間の週次データを使用した。

本レポートは2016年から2026年までの532件の週次データを、DCC-GARCHモデルやグレンジャー因果性検定などの計量経済学的手法で分析した。

過去10年で判明 ビットコインと原油の相関ほぼゼロ

バイナンスは、サンプルを4つのマクロ経済体制に分類した。BTCと原油の間に正の相関が現れたのは、2020年から2022年のゼロ金利と積極的な金融緩和が行われた期間のみだった。

それでも、ビットコインの週次リターン変動のうち説明できたのは6.9%にとどまった。

この相関は直接的な因果関係によるものではなく、流動性環境の共通性が主因だった。

それ以外の全期間で、相関係数はゼロと区別がつかない水準にとどまった。いずれの資産も、1週から10週のいずれのラグでもグレンジャー因果性が認められなかった。

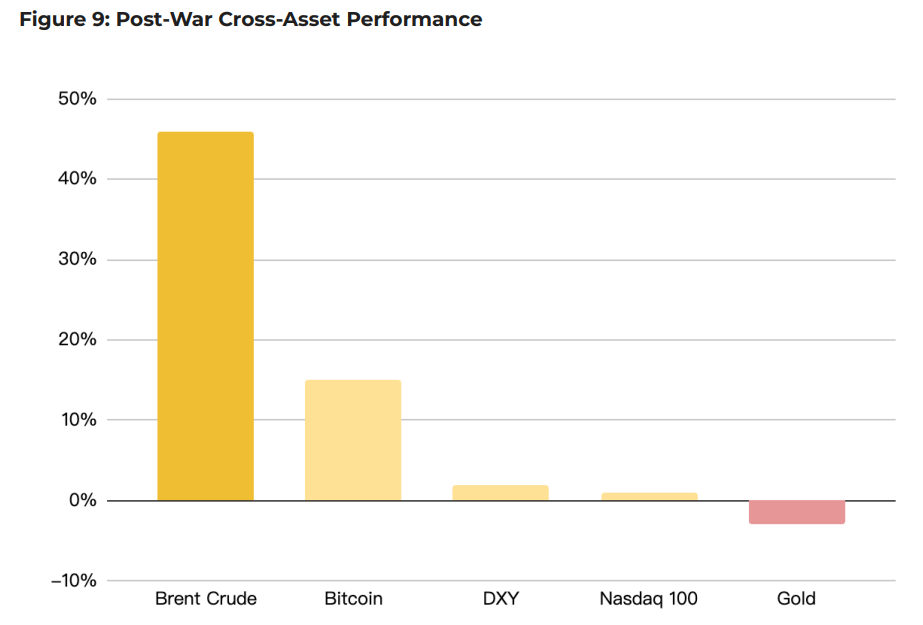

ホルムズ危機でビットコインの耐久性試される

2026年2月から3月に発生したホルムズ海峡危機は、実地のストレステストとなった。ブレント原油は供給混乱の影響で46%上昇した。

同期間中、BTCは15%上昇し、ナスダック(1%増)や金(3%減)を上回った。

ホルムズ危機中、BTCは3つの局面をたどった。1日目から3日目までの初期の軟調、14日目までのもみ合い、その後15日目から24日目までの独自の上昇局面だった。

同期間中、現物BTC ETFの純流入額は17億ドルに達した。

原油相場、方向性より変動性が焦点

このレポートは、石油ショックがビットコインの短期的なボラティリティを高めるが、リターンの方向性を決定づけるものではないと指摘した。ETFを通じた機関投資家の資金流入、米国現物市場での買い、企業の財務戦略による蓄積がBTCの動向を左右する主な要因となっている。

この結論を裏付ける歴史的な類似例として、2022年のロシア・ウクライナ紛争後、BTCは4週間で24%上昇したが、その後テラ/ルナやスリー・アローズ・キャピタルといったエネルギー市場と無関係な暗号資産独自の信用事象で急落した経緯がある。