過去1か月でアナリストがビットコインを継続的な弱気相場とみなす動きが強まってきた。しかし、5つの主要なデータポイントによると、市場は2025年末の急騰による過去最高値更新後、中間サイクルのリセット局面を迎えている。

オンチェーンデータとETFデータは、現在売り圧力の減退を示している。長期保有者が市場を去っているのではなく、遅れて参入した投資家が淘汰され、より強固な保有者が供給を吸収している格好。

この局面は重要である。中間サイクルのリセットは、パニック売りから再び積極的な買い集めへと市場が移行する転換点となるため。

ETF流出は投げ売りで長期売却ではない

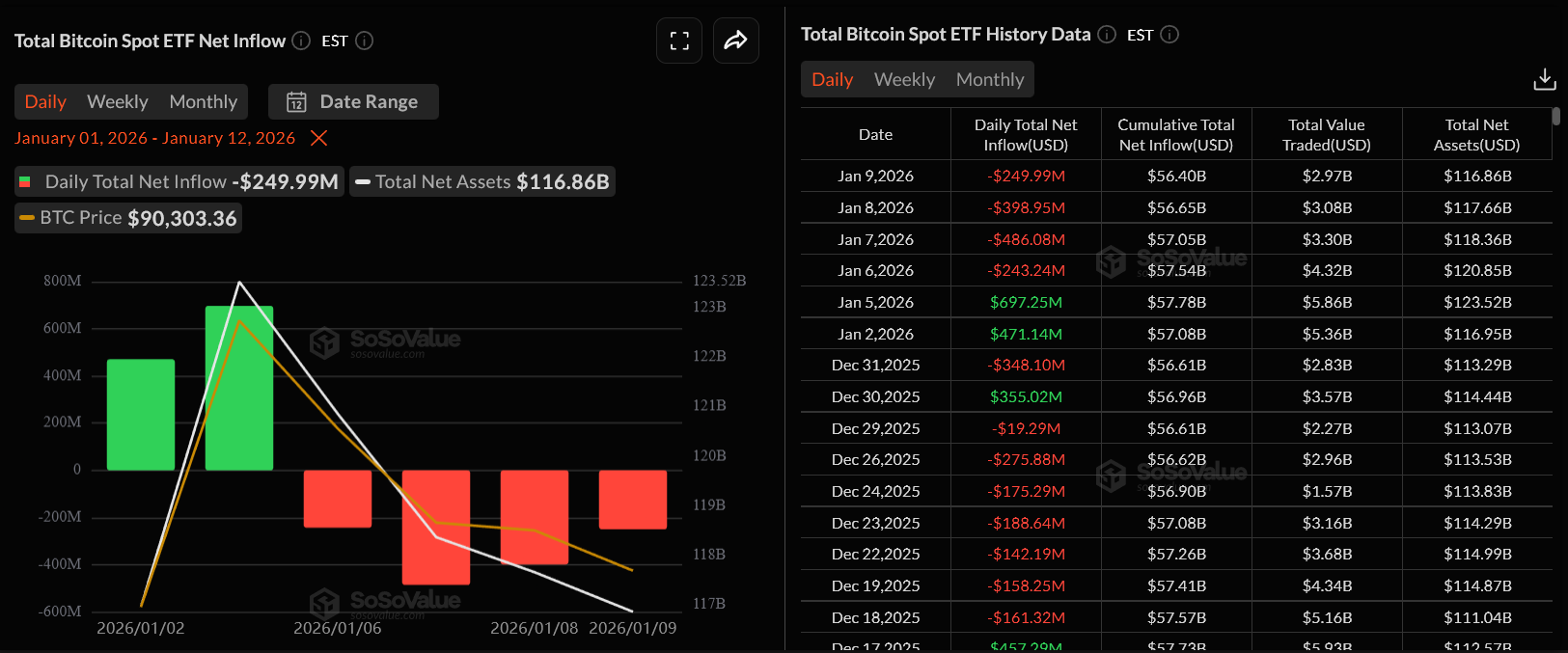

米国のビットコインETFは、1月上旬にローンチ以来最大の売り越し局面を迎えた。1月2日と1月5日に合計11億ドル超の強い資金流入があった後、ETFは急速に大幅な流出へと転じた。

次の3営業日で、ETFから11億ドル超が流出した。

このパターンは典型的な投げ売りや洗い出しといえる。10月と11月の上昇相場でETFを購入した投資家は、ビットコインが過去最高値付近にある時に参入していた。価格が9万5000ドルを維持できなくなると多くのポジションが損失に転じ、すぐにリスク管理者や短期トレーダーによる払い戻しが相次いだ。

重要なのは、これが長期間にわたる持続的な資金流出ではなく、非常に短期間かつ集中した洗い出しだったこと。この種の売却は初期の弱い保有者を排除して売り圧力が先細るため、往々にして短命で終わる。

すでに最近のデータではETFの流出傾向が一服し、強制的な売り局面の終盤に差し掛かっていることが示唆されている。

市場サイクルにおいて、こうしたETFの洗い出しは概して横ばいの値固めと、その後の回復局面の前兆となる。

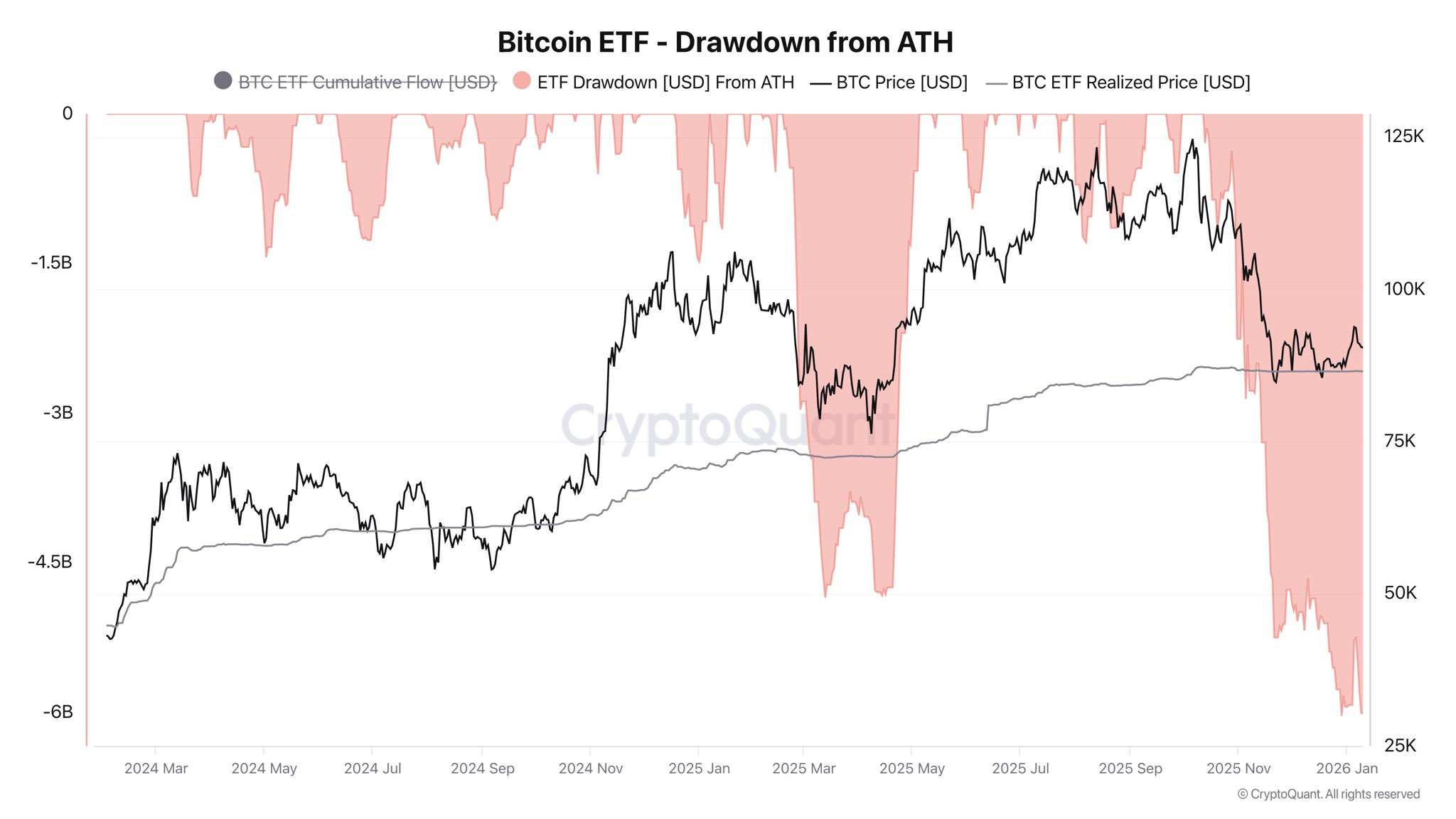

ETFの取得単価8万6000ドルが価格を下支え

CryptoQuantのETFドローダウンチャートによれば、ETFが保有するビットコインの平均実現価格は8万6000ドル付近となっている。すなわち、10月以降に参入したETF投資家の多くは現在、ほぼ損益分岐点に位置している。

この水準は極めて重要である。最大の周辺買い手層の平均取得コスト近くで価格が推移すると、通常は売り圧力が弱まる。

すでに損失を確定した投資家は市場を離れており、残る投資家は小幅損失で売るよりも反発を待つ傾向。

歴史的にこうした取得コスト帯は重力のような役割を果たす。ビットコインがこれを大きく下回ると押し目買いが入り、逆に大きく上回ると利食い圧力が増える。現状、ビットコインはETFの錨となるこの水準をやや上回って推移。

このため、ETFから巨額流出があった後も、市場は8万8000〜9万2000ドルで安定している。

ETFの取得コスト水準が構造的なサポートとなっており、これは弱気相場の崩壊局面ではなく中間サイクルのリセット局面でよく見られる動き。

ブラックロックのコインベース送金、償還対応の一環

ブロックチェーンデータによると、ブラックロックは3,743BTCと7,204ETHをコインベースプライムに移動させた。一見すると機関投資家による売却のように映る。

しかし、ETFの仕組みが重要になる。投資家がETFを償還すると、そのファンドは認可参加者にビットコインを引き渡す必要がある。コインベースプライムはこの手続きのカストディ・決済拠点として機能する。

先週償還が急増したことで、ブラックロックはBTCとETHを移動せざるを得なかった。

こうした資金移動は流動性需要を反映するもので、ブラックロックの方向性ベットではない。同社は投資家の償還タイミングを決める立場ではなく、単に払い戻しに応じるのみ。これらの移動のタイミングは、1月上旬のETF大規模流出と完全に一致。

弱気相場の場合、ファンドは数か月かけて段階的にリスクを縮小する。一方、今回は短期投資家の退場とETFでの決済が中心。

これは機関投資家の構造的な撤退ではなく、市場リセットの典型的な動向。

コインベース・プレミアムで米機関投資家の慎重姿勢鮮明

コインベース・プレミアム・インデックスは1月12日に大きくマイナスに転じた。これはビットコインがコインベース上でオフショア取引所より割安で取引されていることを意味する。

コインベースは主に米国の機関投資家や富裕層を顧客とする。プレミアムがプラスのときは、米国内ファンドによる積極的な買いを反映。

一方でマイナスになると、米国内の需要が落ち着いたことを示す。

現時点では、この調整は妥当である。ETF投資家は多額の損失を被った。多くのファンドは資金流入が安定するのを待ち、再参入を見送っている。

しかし、買い手の不在が大規模な売りを意味するわけではない。現物ビットコインがコインベースに殺到している状況ではない。単に高値で追いかける動きが出ていないだけだ。

サイクル中盤の調整局面では、機関投資家が一時的に静観し、弱気筋が排除されることが多い。価格が安定すると再び戻ってくる。このパターンは、現在のコインベースプレミアムが示す動きとも一致する。

取引所純流出で供給吸収を確認

30日平均のビットコイン取引所純流入額は、昨年10月以降で最高水準となった。より多くのビットコインが取引所に移動しており、これは通常売り圧力を示すサインである。

ただし、背景が重要だ。今回の供給の多くはETFのポジション解消や、裁定取引デスクによる償還決済に由来する。長期保有者による一斉売却ではない。

この大幅な流入にもかかわらず、ビットコイン価格は急落していない。9万ドル台前半を維持している。ETF以外の買い手が供給を吸収している証左である。国外のトレーダーやオフショアファンド、長期積立投資家などが含まれる。

市場に売りが出ても価格が持ちこたえる場合、弱気筋から強い買い手への再配分が進んでいるサインである。これはサイクル中盤の調整局面に典型的な現象だ。

ビットコイン価格の今後の展望

5つのデータポイントすべてが同じ結論を示す。ビットコインはETF主導の動揺を消化している。遅れて参入した買い手が撤退し、長期保有者は残った。

ビットコインが8万6000ドルのETF取得コストを上回っていれば、基調は堅調を維持できる。この場合、価格は横ばいを経て9万5000ドルを再び目指す展開もあり得る。

ETFからの資金流入が再びプラスに転じれば、今四半期後半に10万ドル試しも現実味を帯びる。より大きな調整には、新たなETF償還の波が必要となる。

現時点でデータは、その段階がすでに収束しつつあることを示している。