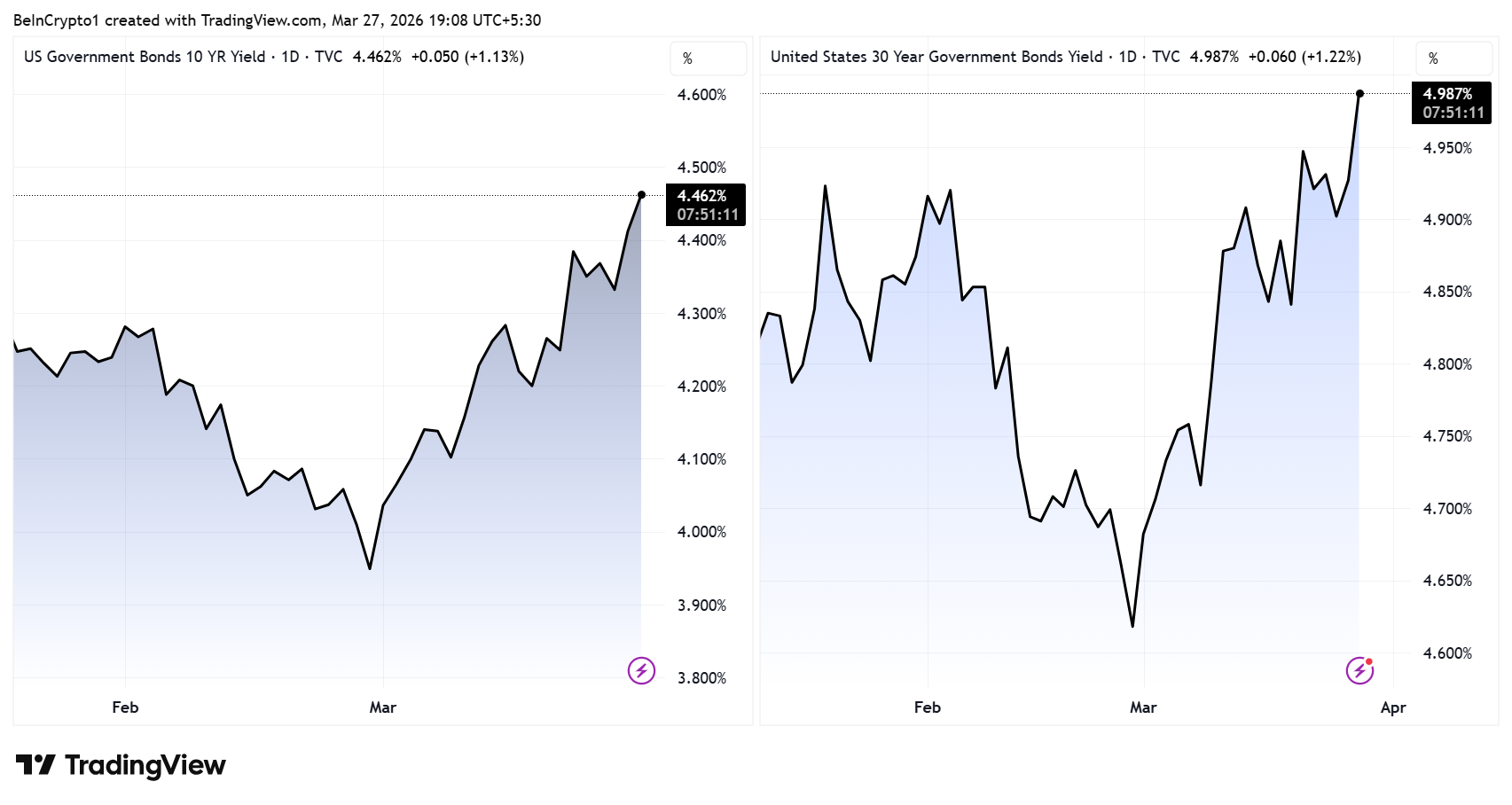

米国債利回りが3月27日、全般で急騰した。10年債は4.46%、30年債は4.986%に上昇。今回の動きは、2025年4月の関税危機以降で最大の債券売りとなった。

市場では、米連邦準備制度(FRB)による利下げではなく、利上げの可能性が織り込まれつつある。この変化は、2月下旬に始まった米国とイランの紛争が1か月ほど経過した段階で生じている。

債券市場が2025年4月の警戒水準に到達

10年債利回りは現在、1年足らず前に劇的な政策転換を引き起こした4.5%の大台に迫っている。

2025年4月、ベンチマーク利回りがこの水準を突破した際、トランプ米大統領は数時間以内に報復関税を一時停止。債券市場を「ややヒヤヒヤしている」と表現した。この先例が今、再び意識されている。暗号資産アナリストのマックス・クリプト氏は、この歴史的パターンに言及し、市場安定化のため新たなトランプ米大統領の介入を予想した。

ピーター・シフ氏も同じ類似点を挙げ、トランプ米大統領自身の言葉を引用した。同氏は「大統領は、昨年4月に利回りが4.52%に達したときのように、戦争も一時停止するのか」と問いかけた。

「4月9日、米10年債利回りが4.52%まで上昇すると、トランプ米大統領はリバレーション・デー関税を一時停止した。本人いわく、債券市場は“ヒヤヒヤ”したとのこと。現在、10年債利回りは4.46%で上昇中。4.52%を超えると、市場はヒヤヒヤどころか大騒ぎとなる。トランプ米大統領は戦争も一時停止するのか?」とシフ氏は指摘した。

同時に、30年債利回りは4.986%へと上昇し、昨年9月以来の高水準を記録。長期間の金利上昇は、インフレや政府の借入コストへの根強い懸念を示唆する動き。

短期金利が米利上げリスクを示唆

2年債は直近のFRB金融政策への感応度がもっとも高い債券で、2月下旬のイラン紛争以降、約60ベーシスポイント上昇し、3月27日に4.00%へ到達した。

この動きはインフレ期待の修正をそのまま反映したものであり、今後も介入がなければ債券市場は深刻な危機に近づくおそれ。

「インフレ期待があまりにも悪化しているため、市場はまるで緊急利上げが間近に迫っているかのように推移している」とアダム・コベッシ氏は記した。

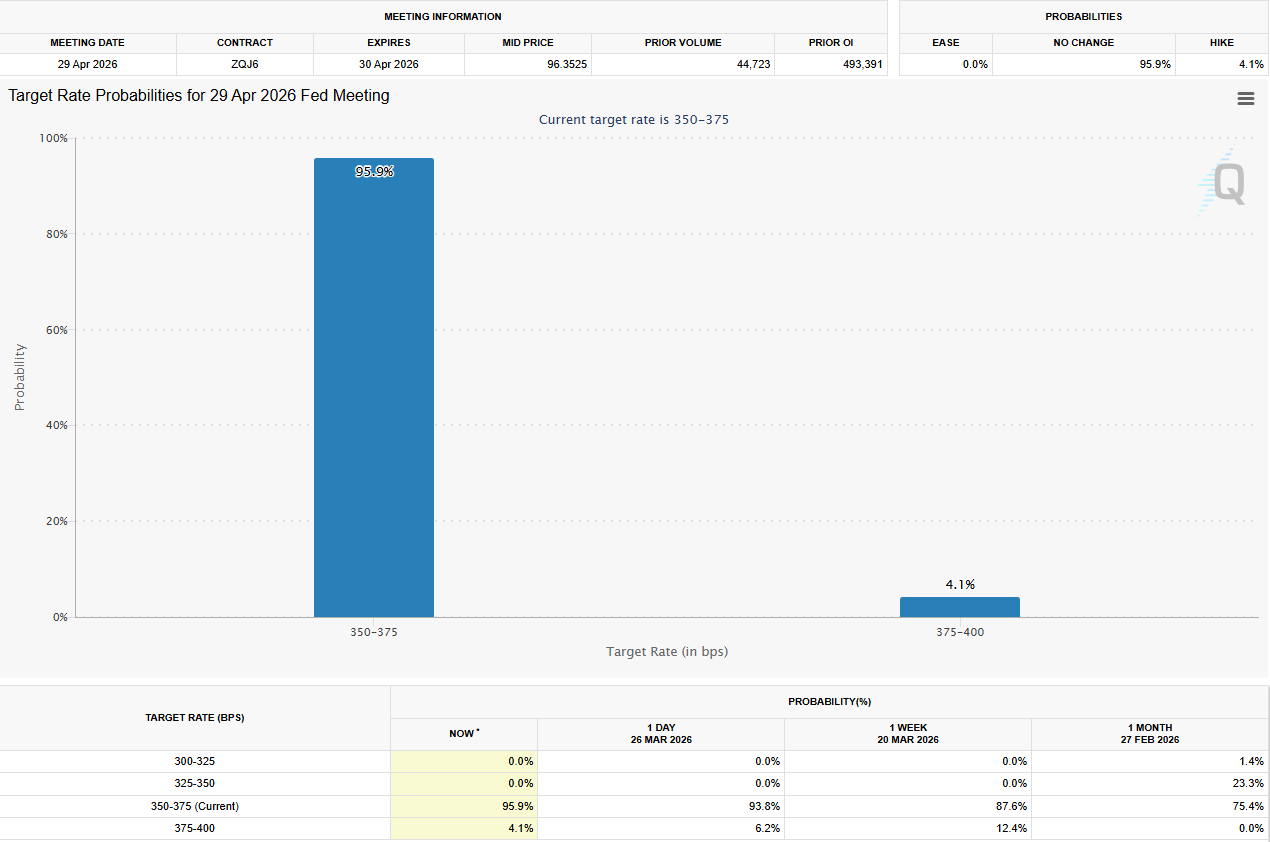

実際、CME FedWatch Toolのデータでは、戦争の激化とともに4月にFRBが利上げする確率が最大5%に上昇している。

この確率は、イランがホルムズ海峡で通航妨害を始めて以降、原油価格が1バレル100ドルを突破し、さらに上昇した場合に高まる可能性。

この軍事衝突により、2026年初頭に期待されていた一連のFRB利下げ観測は消滅した。

世界的な債券売り、日本にも波及

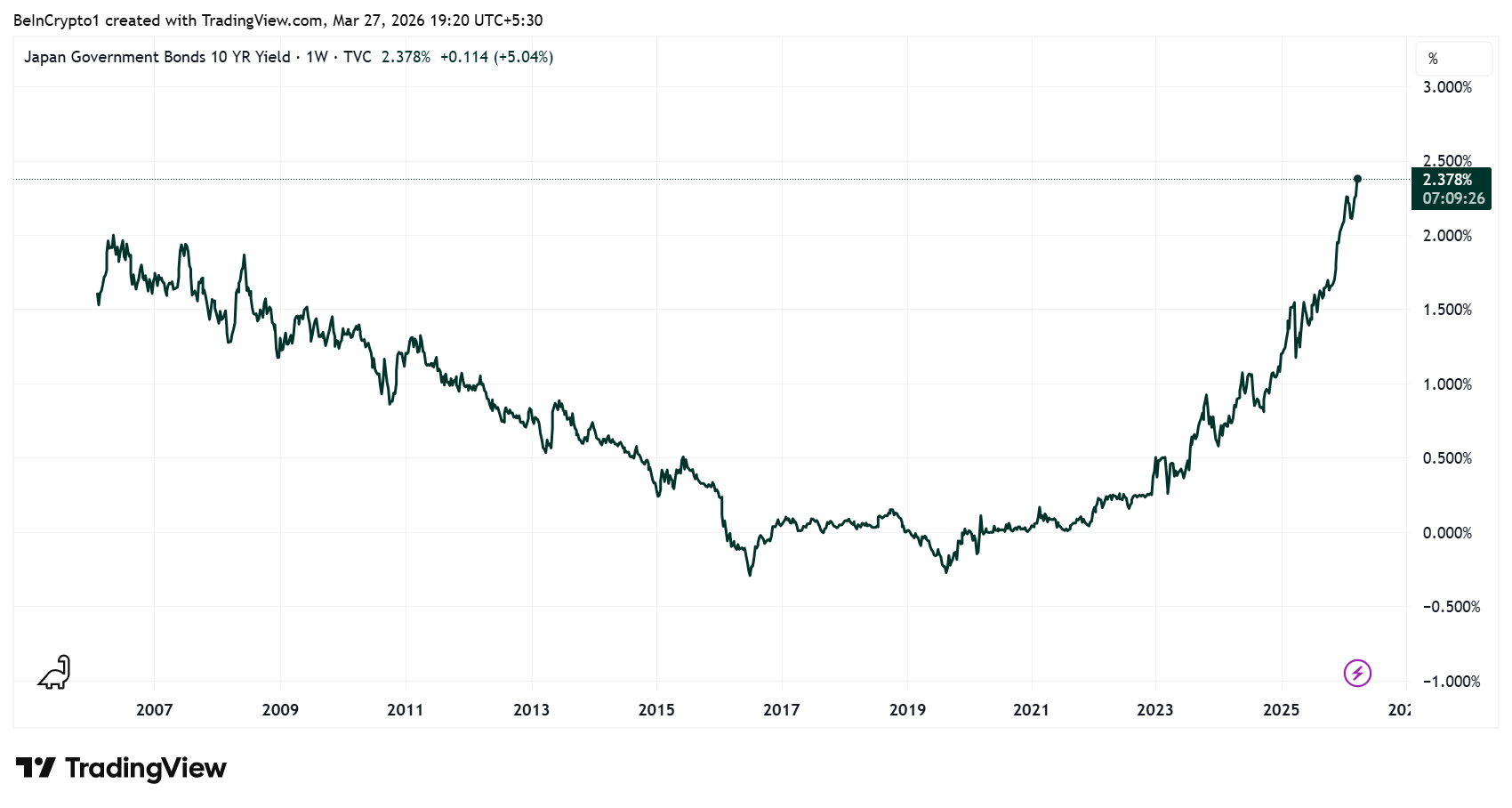

緊張は米国だけでなく、日本にも及んでいる。日本の10年国債利回りは2.38%と、1999年以来の高水準に達した。エネルギー輸入への依存度が極めて高い経済のため、原油高を伴うインフレ懸念が利回りを押し上げている。

日本銀行は3月の会合で金融政策の現状維持を決めたが、4月利上げの可能性も示唆している。

アナリストは、今後の利上げ幅を25ベーシスポイント、金利1%と見込んでいる。日本の利回り上昇は、円キャリートレードに打撃を与える可能性がある。この取引はビットコインや株式などのリスク資産を歴史的に支えてきた世界的な流動性の主要な供給源である。

暗号資産市場にとっては、いずれの利回り変動も重要な意味を持つ。

- 米国の金利上昇は、ビットコインのような無利回り資産の保有コストを高める要因。

- 日本の利回りが上昇すると、円で調達されたレバレッジポジションの強制解消リスクが高まる。

債券市場は2025年4月に関税政策の転換を迫った。地政学的な緊張緩和までも強いることができるかどうかが、来週に向けた焦点である。

10年債利回りが4.52%を上回って終了した場合、過去の事例からホワイトハウスが対応を迫られると見られる。