キャンター・フィッツジェラルドがこのほど、62ページに及ぶレポートで、ハイパーリキッド(Hyperliquid)のHYPEトークンが、年間収益50億ドルと収益倍率50倍の試算を根拠に、今後10年で2000億ドルの時価総額へ到達するシナリオを示した。

同投資銀行は、プロトコルに紐づく2つのデジタル資産トレジャリーへの強気カバレッジを開始し、ウォール街による分散型取引所インフラの評価手法に変化が出ていることを示した。

キャンター・フィッツジェラルドがハイパーリキッドHYPEの時価総額20兆ドル予測

キャンター・フィッツジェラルドは、ハイパーリキッドおよびその周辺エコシステムに関する希少な62ページのリサーチレポートを新たに公開した。同行は、HYPEトークンの長期的な時価総額が20兆ドルを超える道筋を示している。

この分析は、大手ウォール街企業による分散型パーペチュアル先物インフラへのこれまでで最も詳細な調査の一つ。

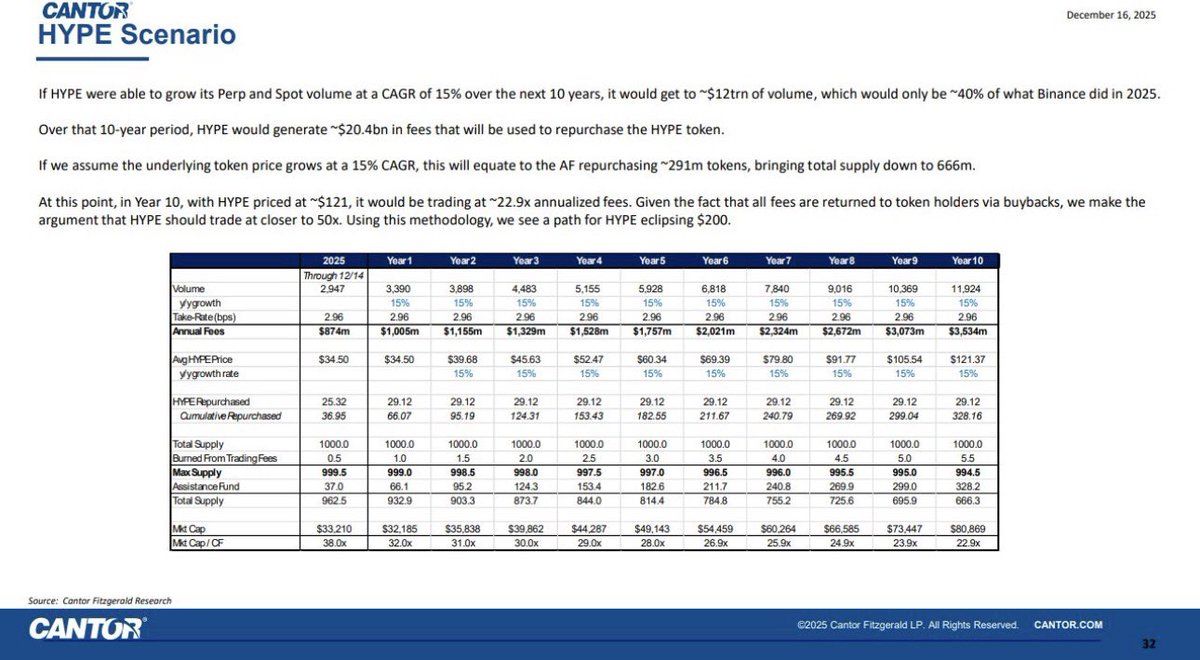

レポートでは、ハイパーリキッドが今後10年間で年間収益50億ドルを生み出し、収益倍率50倍を適用して2000億ドルの評価額に到達するモデルを示している。

アナリストは、同プロトコルを投機的なDeFiではなく、グローバルな取引所に比肩しうる取引インフラと位置づけている。この視点が、より攻撃的な暗号資産の強気シナリオと一線を画す根拠。

ハイパーリキッドは独自のレイヤー1ブロックチェーン上に構築された分散型パーペチュアル先物取引所。2025年の年初来累計で、同プラットフォームの取引高はおよそ3兆ドル、ガス代などの手数料収入は約8億7400万ドルに達した。

プロトコルの手数料収入のうち約99%が、トークンの買い戻しとバーンを通じてエコシステム内に還元され、プラットフォームの活動とトークン価値が直接結び付く構造。

キャンター・フィッツジェラルド、ハイパーリキッドの強みは流動性と分析

キャンターはハイパーリキッドを「すべての取引所の取引所」に成長する可能性があると説明する。プロトコルがパーペチュアル、現物取引、HIP-3マーケットへ拡大することで、年間手数料が50億ドル規模まで成長する現実的な道筋があるという指摘。

レポートは年間取引高が毎年15%ずつ増加し、10年後には年間12兆ドル規模に届くと仮定する。

分析では、競争こそがHYPEの価格推移に最も大きく影響する変数であると強調。

しかし、キャンターは競合プラットフォームへの懸念を過大評価だとし、インセンティブ目的の「ポイント目当て」のトレーダーは結局、最も流動性が深く約定力の高いプラットフォームへ回帰すると指摘。

中央集権型取引所から1%のシェアを獲得しただけでも、取引高は約6000億ドル増加し、年間2億7000万ドル超の手数料収入につながるとの試算も示された。

DAT過剰投資と慎重なモデル、市場の準備不足

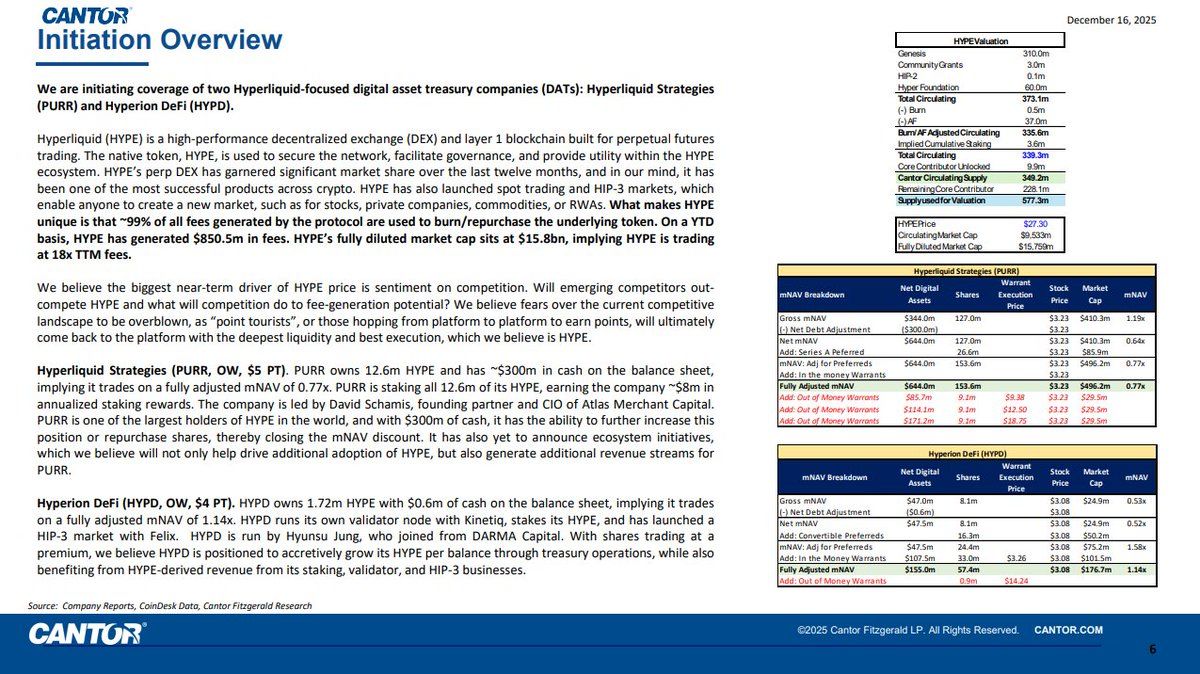

キャンターはHYPEに加え、ハイパーリキッド関連のデジタル資産トレジャリー企業Hyperliquid Strategies(PURR)とHyperion DeFi(HYPD)へのカバレッジも開始。PURRには5ドル、HYPDには4ドルの目標株価を付与し、いずれもオーバーウェイトと評価している。

両社はいずれもHYPEトークンを保有してステーキング利回りを収益源とし、プロトコル経済に規制下の株式投資として接続する。現在はどちらも純資産価値に対し割安で取引されており、キャンターは伝統的投資家にとって好機と見ている。

「…ウォール街は、死ぬと考えているプロトコルに62ページも費やさない。キャンターのお墨付きで26.84ドル、まさに勝負所」とあるユーザーが冗談めかして投稿。

とはいえ、市場では価格と期待値のギャップが強調されている。HYPEは過去最高値からほぼ53%下落した水準にある。

評価指標を超え、レポートは伝統金融の暗号資産への姿勢にも変化があることを示す。株式型収益モデルやキャッシュフロー倍率、インフラ比較といった伝統的評価手法を適用し、キャンター・フィッツジェラルドはハイパーリキッドを実験的DeFiではなく基幹的な取引所として扱っている。

カントールによる詳細な調査は、分散型パーペチュアル取引所が暗号資産市場の周縁から核心へと移行しつつあることを示唆する。これは規制環境の明確化や、機関投資家がチェーン上市場への適法なエクスポージャーを求める動きの高まりも背景。