ETFやDATといったポジティブな内部要因だけでは、昨年半ばからなぜ資金流出が続いているのかを十分に説明できない。ビットコインと米国ソフトウェア株の相関性が新たな視点を提供する。

最近のデータは、プライベートクレジットが暗号資産市場を支配するに至った現状を浮き彫りにしている。

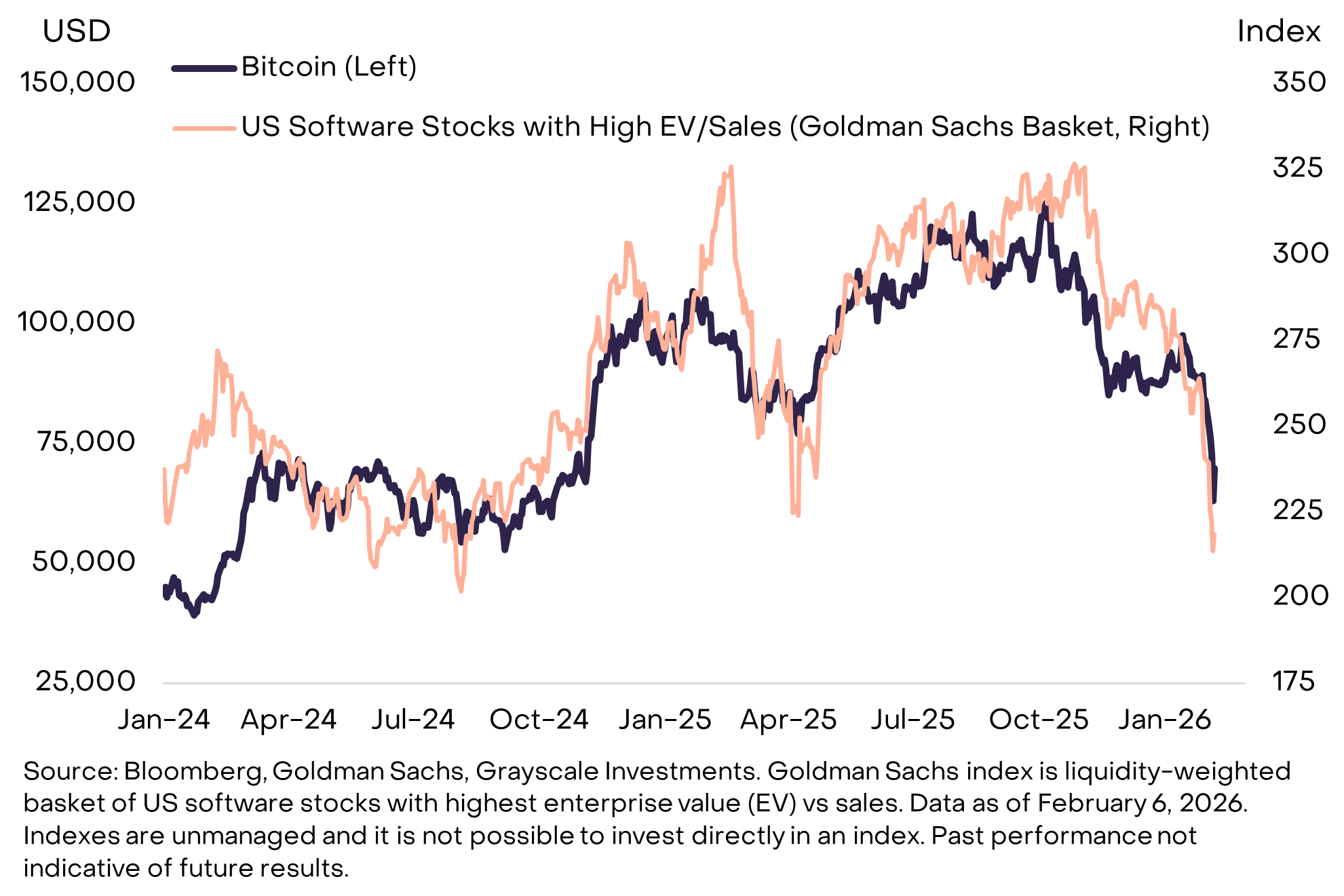

ビットコインと米国ソフト株の高い相関性

グレースケールのレポートによれば、最近のビットコイン価格の動きは、高成長のソフトウェア株と非常に近い動きを示している。この動向は、BTCが「デジタルゴールド」ではなくグロース資産として取引されていることを示す。

グレースケールのチャートは、2024年初頭から現在まで米国ソフトウェア株とビットコインの動きが極めて連動している様子を明らかにしている。この相関は、過去2年間両市場を動かした根本的な要因が共通していることを示唆する。

「最新の売り局面でビットコインがソフトウェア株と足並みをそろえた事実は、暗号資産固有の問題というより、グロース寄りのポートフォリオ全体に対するリスクオフが主因だった可能性を示している」グレースケールは述べている。

この共通要因を特定することで、直近の暗号資産の下落要因を説明でき、回復可能性の評価も明確になる。

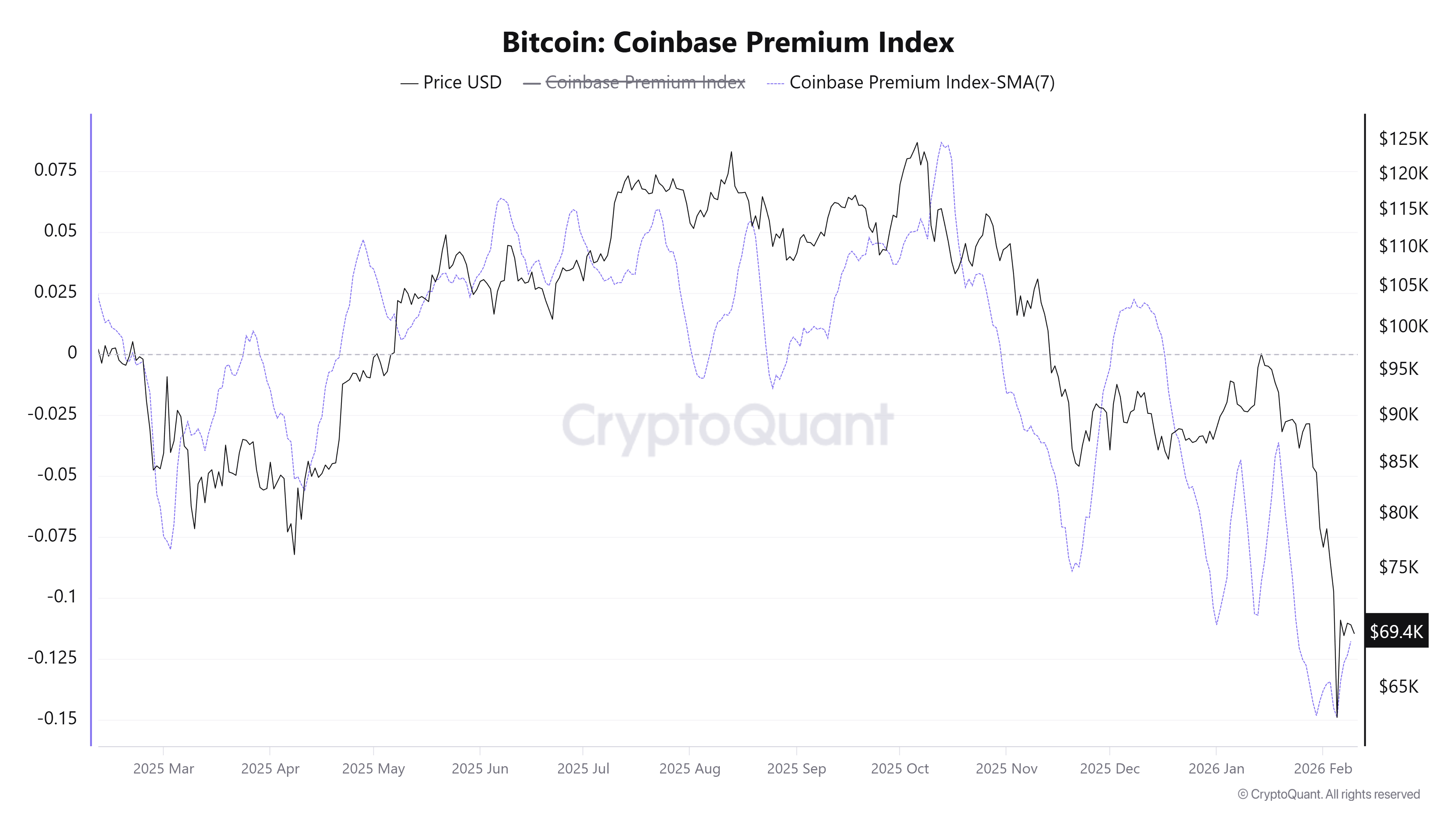

グレースケールは売り圧力の主因を米国投資家と指摘する。この傾向は、コインベースでのビットコインがバイナンスより割安で取引されていることにも表れている。

さらに、米国上場のビットコインETPは2月初旬以降、約3億1800万ドルの純流出を記録。こうした資金流出が価格に一段の圧力を加えている。

プライベートクレジットが問題の中心となる理由

ほかのレポートは、さらに深い要因を指摘する。3兆ドル規模のプライベートクレジット業界は今、AI発展による新たなリスクに直面している。

プライベートクレジットとは、銀行以外の貸付を指す。ブルーオウル(OWL)、アレス(ARES)、アポロ(APO)、KKR、TPGなどの大手ファンドが大半の案件を担う。

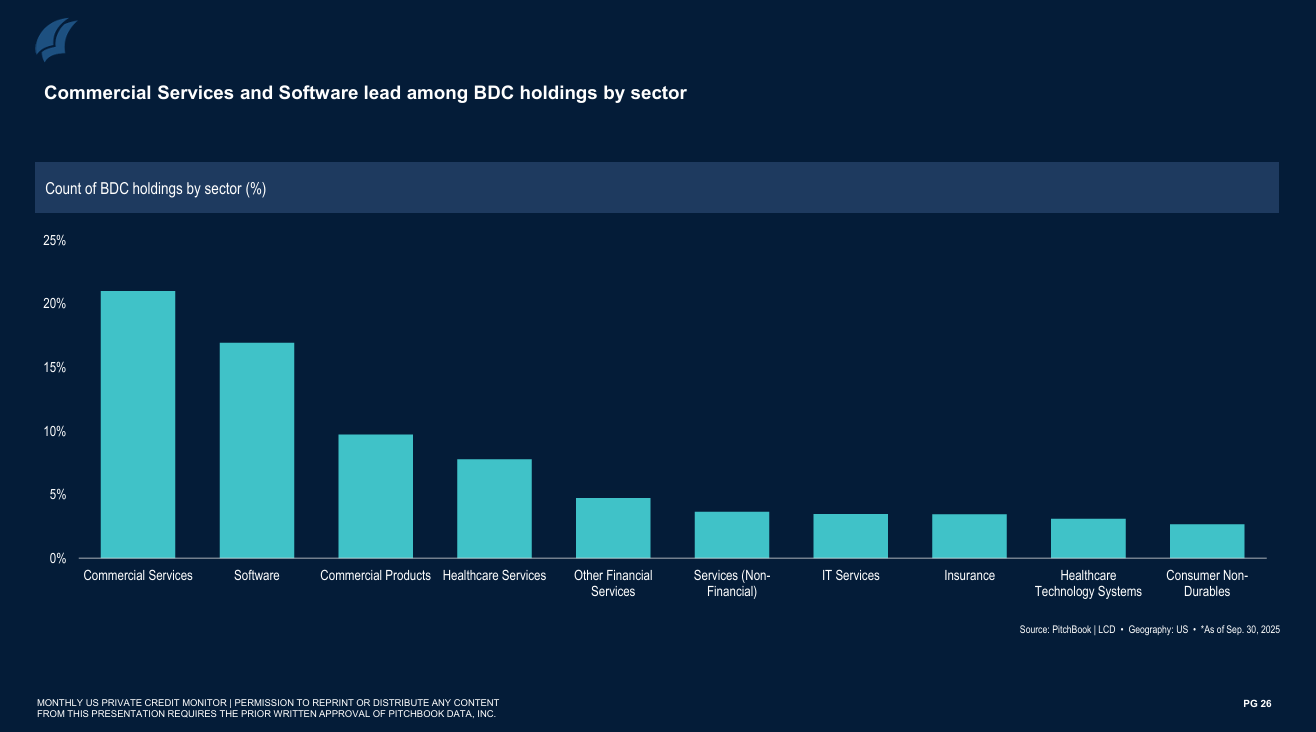

これらファンドは、民間企業や資本集約型企業に金利の高い融資を実施する例が多い。ソフトウェア産業はこの融資の大きな割合を占める。PitchBookのデータによれば、ソフトウェアがBDC投資の件数の約17%を占め、商業サービスに次いで2番目に多い。

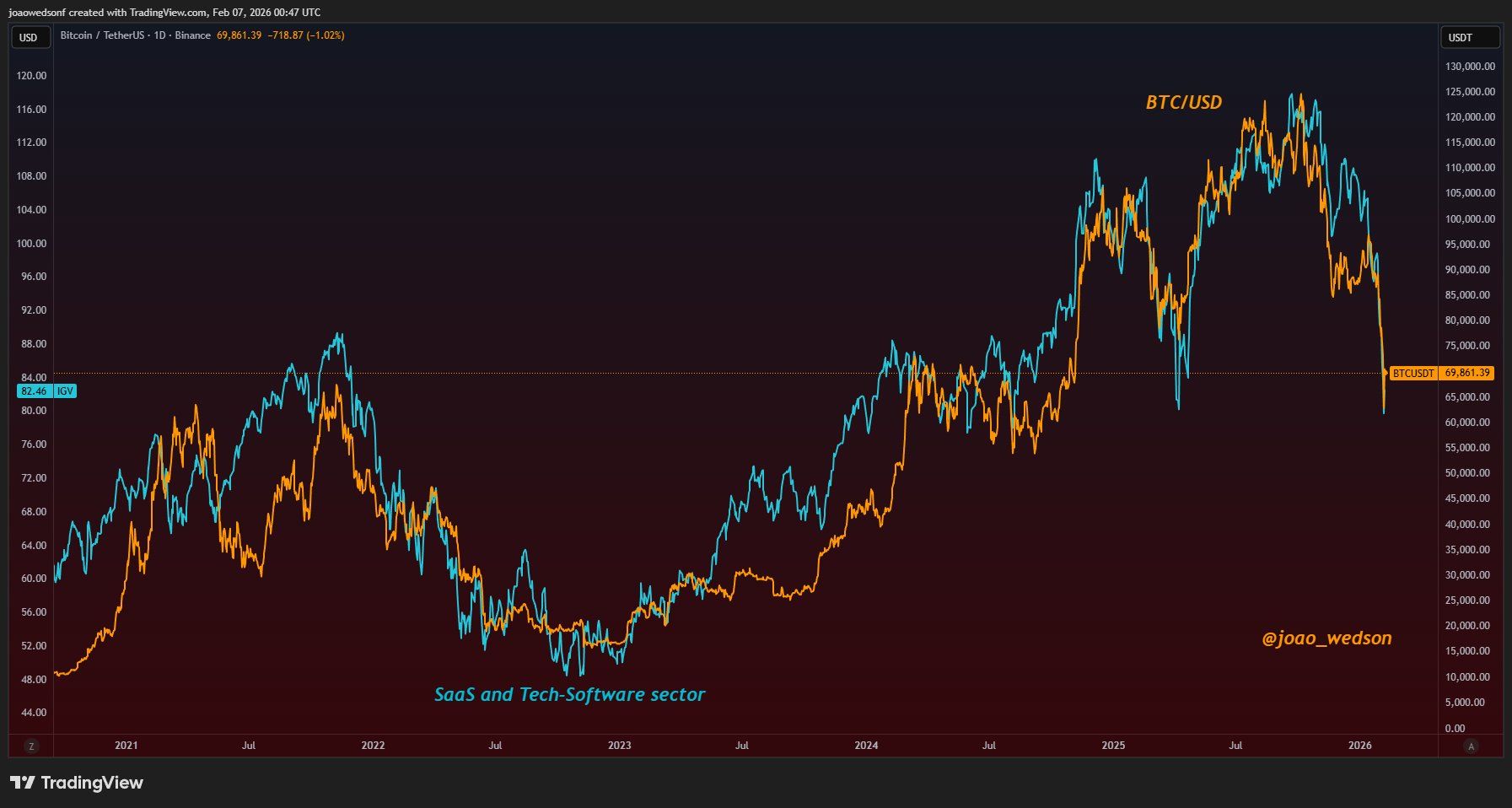

また、ソフトウェア株とビットコインの相関が5年以上続いていることもデータから明らかである。この傾向は目新しいものではない。プライベートクレジットの資金の流れが暗号資産市場を実質的に左右しているという見方を裏付ける。多くのファンドがビットコインやアルトコインをソフトウェア企業のように見なして運用している。

「BTCは現在、流動性・成長期待・ソフトウェア市場のバリュエーションサイクルに連動するハイベータ・テック資産として振る舞っている。これがスマートマネーのビットコイン観だ。AI分野がビットコインと直接的な衝突点を持つという事実を語る人はごく少ない」アルフラクタル創業者ジョアン・ウェッドソン氏はコメントしている。

AIへの懸念が強まっている。AnthropicのClaude Opus 4.6のようなモデルや自動化されたコーディングツールが、従来型ソフトウェアの需要を代替または減少させる可能性。投資家は、ソフトウェア企業が顧客を失うことを懸念。リカーリング収益が減少し、貸付延滞が発生するおそれ。

UBSは、米国のプライベートクレジット延滞率が最大13%に急上昇する可能性を警告。

「AIのディスラプションが本格化する時期を正確に予測するのはまだ時期尚早。しかし、こうした動きは今年加速すると考える」とUBSのストラテジストは述べた。

プライベートクレジットが悪化すると、資金調達が厳しくなる。新規融資を抑え、早期返済を求めたり、資産を売却する。これらの行動がソフトウェア株のパフォーマンスを悪化させ、暗号資産市場にも波及。

暗号資産教育企業コインビューローのダン調査部長は、プライベートクレジットの圧迫は2025年半ばから始まっていたと主張。このストレスにより、BTCが当時流動性とデカップリングを始めた理由を説明できると指摘。

「ビットコインはソフトウェア株と強い相関があるが、共通要因は何か。それがプライベートクレジットだ。同分野は暗号資産やソフトウェアと密接に関わり、2025年半ばからストレスを受けていた。だからBTCは2025年半ばに流動性と切り離された」とダン調査部長は述べた。

これらのアナリストの見解は、多くの投資家が見落としていた要因を明らかにする。この要素はここ数カ月の暗号資産市場に重くのしかかってきた。また、プライベートクレジット延滞に伴う幅広いリスクを浮き彫りにし、AIの進歩が暗号資産市場にマイナス影響を及ぼすという別の視点を提供。