クレジット市場で投資家のヘッジ取引が急増し、緊張感が強まっている。防御的なポジションの積み増しはクレジットスプレッドの拡大と同時進行しており、伝統的な債券市場のストレスが暗号資産市場へどの程度波及するかが焦点となっている。

市場は信用不安への備え強化

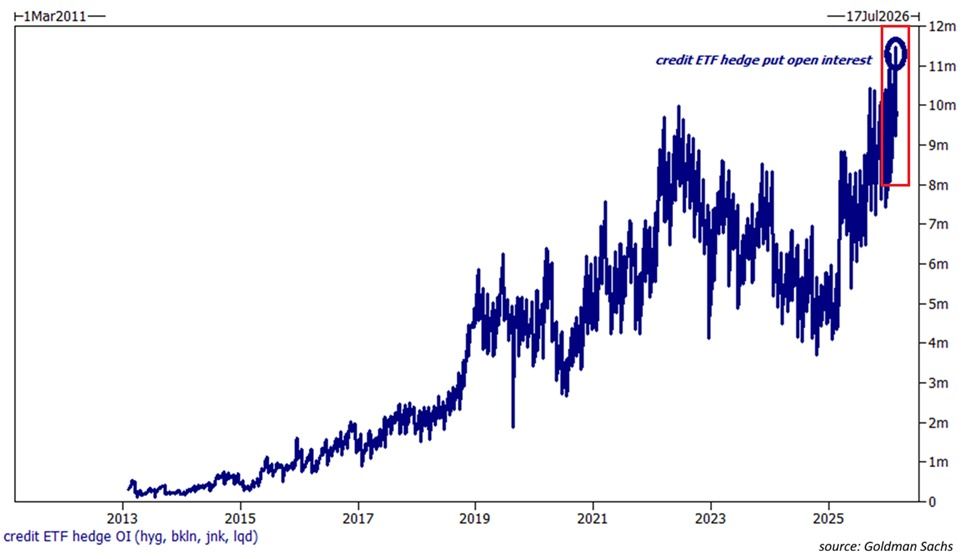

Kobeissi Letterによれば、米国の4つの大手クレジットETFにおけるプットオプション建玉が過去最高の1150万枚に達した。これには以下が含まれる。

- iShares iBoxx $ ハイイールド社債ETF(HYG)

- State Street SPDR ブルームバーグハイイールド債券ETF(JNK)

- iShares iBoxx $ 投資適格社債ETF(LQD)

- Invesco シニアローンETF(BKLN)

これらのETFにおける建玉総数は過去12か月で2倍となった。現在のヘッジ動向は、2022年の弱気相場時に記録された1000万枚を上回る。

「投資家はクレジット市場の暴落に対し、これまでにない速度でヘッジしている」と投稿には記載されている。

最新情報はXで随時更新中 フォローをお勧めする

参考までに、プットオプションとは、買い手が原資産(株式やコモディティ、その他の証券など)を一定の価格(権利行使価格)で、あらかじめ定められた期日までに売却する権利(義務ではない)を得る金融契約である。

もし原資産の価格が権利行使価格を下回った場合、買い手はより高い行使価格で売却できるため利益が出る。一方、価格が権利行使価格を上回ったままの場合、オプションは無価値となり、買い手は支払ったプレミアムを失う。下降局面で購入されることが多く、価格下落や下方リスクに備える目的で使われるため、一般に弱気(ベア)と見なされる。

つまり、ヘッジ動向の加速は、機関投資家の不安心理の高まりを反映している。加えて、Kobeissi Letterは、テック系ハイイールドクレジットスプレッドが556ベーシスポイントへと上昇し、2025年4月の高値を超え、2023年10月以来の最も広い水準となったと指摘。全体のハイイールドスプレッドも361ベーシスポイントに拡大し、2025年11月以来の高さである。

「つまり、テック系ジャンク債は市場全体に対し、+195ベーシスポイントのプレミアムで取引されており、過去3年で最高水準。クレジット市場の売りは、今まさに始まったばかりかもしれない」とKobeissi Letterは論じている。

クレジット市場のストレスは米国に限った話ではない。ロイターによると、iTRAXXヨーロッパ・クロスオーバー指数は約11ベーシスポイント上昇し約270ベーシスポイントへと拡大。iTRAXXヨーロッパ・メインも約57ベーシスポイントに上昇した。これも投資家の不安感の高まりを示している。

ブルームバーグも、アジアの投資適格ドル建て債券(日本除く)のスプレッドが過去7か月で最大に拡大したと報じている。

「こうした債務のクレジット・デフォルト・スワップは、昨年9月以降で最大の拡大を見せ、欧州でも上昇した。事情に詳しい関係者によると、一部の発行体は債券発行計画の延期を選択する可能性もあるが、他の発行体は強行する見通し」と、ブルームバーグは指摘している。

中東情勢の深刻化も、市場の不安感を一段と増幅している。

暗号資産市場への影響

暗号資産市場にとっても、クレジット市場のストレスは大きな影響を及ぼす。米国のクレジットETFでプットオプション建玉が過去最高水準となったことで、機関投資家が深刻なストレスに備えていることが示唆される。

暗号資産はリスク資産とみなされており、金融市場全体に混乱が生じ流動性が縮小すると、売り圧力が強まる傾向がある。現在進行中のクレジット市場再評価は投機的なポジションへの意欲を抑制し、ビットコインやイーサリアム、アルトコインのボラティリティ拡大につながり得る。

ただし、長期的な影響は政策当局の対応次第で異なる。もしクレジット市場のストレスがより広範な金融イベントへと波及した場合、中央銀行が流動性供給や利下げに転じる可能性がある。その場合、暗号資産、特にビットコインは、流動性に敏感な資産あるいは代替的な価値保存手段として再評価されるかもしれない。

現時点では、クレジット市場でのヘッジ急増は警戒感の表れだ。今後数週間は、市場が落ち着きを取り戻すのか、警告サインが広範な再評価をもたらすのかを見極める重要な局面となる。