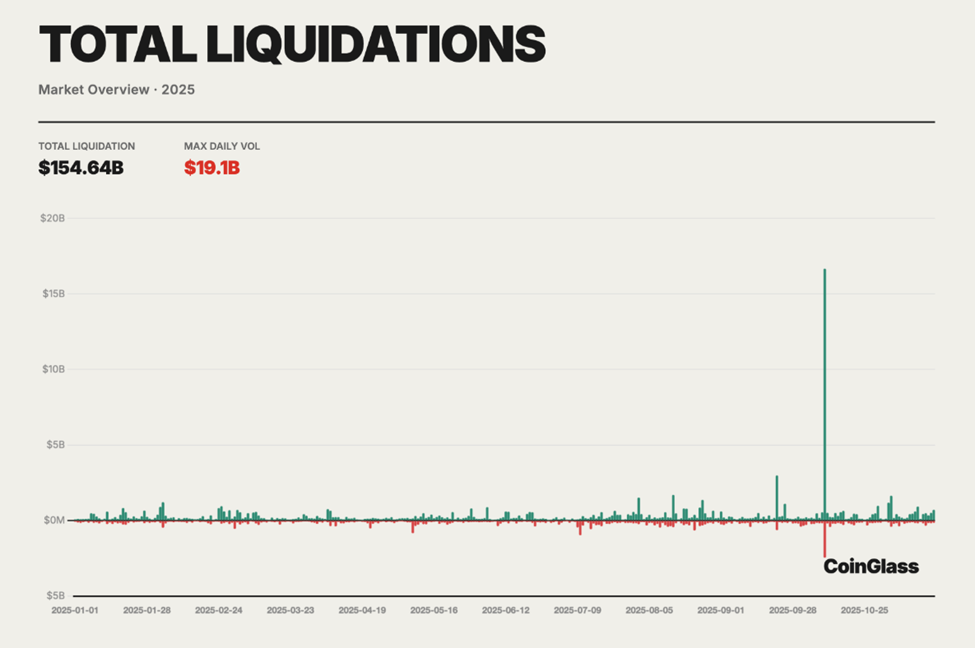

2025年は、暗号資産の先物取引が理論上のリスクから、実際に計測できるシステミックな失敗へと転じた年として記憶に残るだろう。年末までに、パーペチュアル先物市場全体で強制清算が累計1546億ドルを超え、1日平均の損失額は4億〜5億ドルに達した(Coinglassの集計データより)。

中央集権型および分散型のデリバティブ取引所で生じたのは、単一のブラックスワン・イベントではなく、ゆっくりとした構造的な巻き戻しであった。

2025年に無期限先物が大量清算装置化した理由

規模は前例がなかった。Coinglassの2025年暗号資産デリバティブ市場年間レポートによれば、過去1年で累計清算額は1546億4000万ドルにのぼる。

しかし、損失の背後にあるメカニズムは既知かつ予測可能なものだった。この1年間、レバレッジ比率は上昇し、資金調達率は警戒を発し続け、取引所のリスク管理機構はストレス下で深刻な脆弱性を露呈した。

利益拡大の誘惑に引き寄せられた個人トレーダーが、その大部分の損失を被った。

10月10〜11日、転換点が訪れた。相場の急反転により、 24時間で190億ドル超のポジションが清算された。これは暗号資産市場史上最大規模の清算事件だった。

ロングポジションが特に大きな影響を受け、清算全体の8〜9割を占めた。連鎖的なマージンコールが注文板や保険基金を圧倒したためである。

オンチェーン分析、デリバティブデータ、X(旧Twitter)でのリアルタイムのトレーダーの声から、3つの根本的な誤りが浮き彫りとなる。いずれも2025年の損失拡大に直結し、2026年への重要な教訓を残す。

ミス1:過度なレバレッジ依存

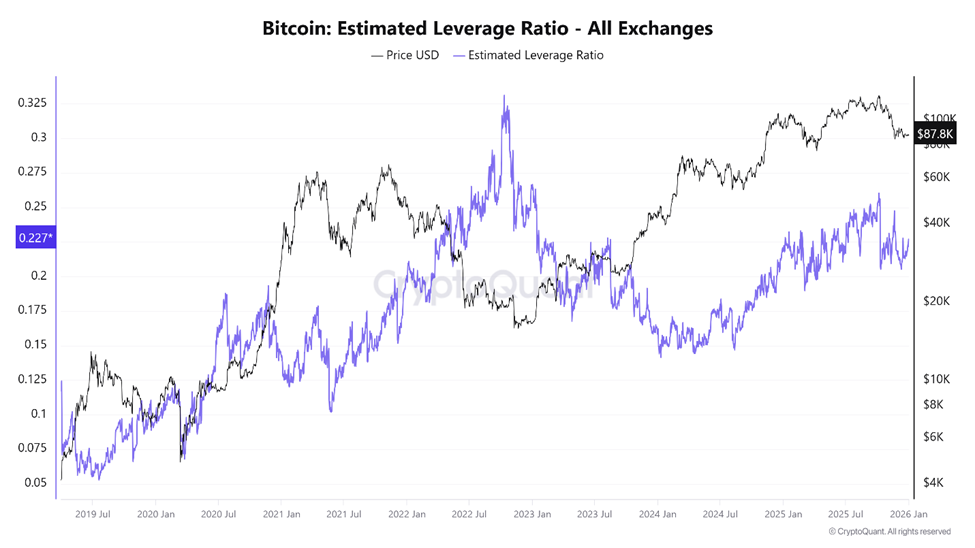

2025年の清算危機を加速させた主因がレバレッジであり、これは暗号資産先物取引の最大の失策とも言えた。先物市場は本来、資本効率性の向上を目的とするが、年を通じて投下されたレバレッジは戦略的水準を逸脱し、市場安定を損ねるほどだった。

CryptoQuantのデータによれば、ビットコイン推定レバレッジ比率は10月初旬に過去最高値に達し、それは市場崩壊の直前だった。

同時に、先物のオープンインタレストは2200億ドルを超え、借入による過剰なポジションが市場を覆った。

主要な中央集権型取引所では、ビットコインやイーサリアムの推定レバレッジ比率が10倍を頻繁に超え、個人トレーダーの一部は50倍や100倍ものレバレッジで取引していた。

「高レバレッジ取引は諸刃の剣だ… 利益の大きなチャンスを生む一方で、甚大な損失にもつながり得る」とOneSafeの分析は指摘した。

2025年末のCoinglassデータは、この構造の脆さを示した。ロングとショートの比率は概ね均衡(ロング50.33%、ショート49.67%)だったが、価格が急変すると24時間の清算額は97.88%急増し、1セッションで2億3000万ドルに達した。

ポジションの均衡は安定を意味しなかった。実際には、両サイドとも過剰なリスクを抱えていた。

10月の暴落時、清算データは残酷な非対称性を示した。価格下落が強制売却を誘発し、ロング勢を中心にポジションが次々と消し飛び、さらなる下落を促進した。

「2025年、暗号資産の“カジノ”側面がいよいよ本当のコストを露呈した。強制清算によりレバレッジ先物のポジションが1500億ドル以上吹き飛んだ… もはやほとんどの人はトレードではなく、清算マシンのエサになっている」とある暗号資産研究者は述べた。

これは誇張ではない。先物市場は、所定の閾値で機械的にポジションを閉じる設計だ。過剰なレバレッジ環境では、わずかな変動でも致命傷となる。

最も流動性が必要なときに、流動性が消失する。そして、任意の判断に代わり、強制売却が市場で支配的となる。

過剰なレバレッジが暗号資産市場のブルランを抑制した可能性

一部のアナリストは、レバレッジはトレーダーを退場させただけでなく、市場全体を抑圧する要因にもなったと指摘した。

ある仮説では、強制清算で失われた資本がスポット市場に留まっていれば、暗号資産の時価総額は2兆ドル付近で停滞することなく、5兆〜6兆ドルまで拡大していた可能性があるとされる。実際には、レバレッジによる暴落が繰り返し強気な動きを打ち消してきた。

レバレッジ自体は本質的に破壊的なものではない。しかし、24時間365日、グローバルに分断された反射的な市場では、極端なレバレッジが先物市場を資金の吸い上げ装置へと変えてしまう。

この構造は、資本力のある参加者を資本力のない個人投資家よりも有利にする傾向がある。

ミスその2:資金調達率の動きの無視

資金調達率(ファンディングレート)は、2025年のデリバティブ市場で最も誤解され、誤用された指標のひとつだった。この指標はパーペチュアル先物価格をスポット市場に連動させるために設計されており、実は市場のポジション把握に重要な情報を静かに伝達している。

資金調達率がプラスであれば、ロングがショートに支払いをする。これは強気な需要が過剰であることを示す。資金調達率がマイナスになると、ショートがロングに支払う。これは弱気なポジションが過度に積み上がっていることを表している。

従来型の先物市場では、契約の満期によってこうしたアンバランスが自然に解消される。しかし、パーペチュアルは満期が存在しない。資金調達率だけが唯一の圧力解放弁と言える。

2025年を通じ、多くのトレーダーが資金調達率を軽視した。強気相場が続いた期間、BTCとETHの資金調達率は長期間プラスを維持し、繰り返し支払いによってロングのポジションを徐々に削っていった。

この現象を注意信号と解釈するのではなく、多くのトレーダーはトレンドの強さの証拠と受け止めていた。

オンチェーンデータによれば、DEXのパーペチュアル取引高は月間1兆2000億ドル超まで達し、レバレッジ活用の爆発的な増加を映し出していた。

「…分散型取引所(DEX)は2025年末時点で月間1兆2000億ドル超のパーペチュアル取引高を処理しており、ハイパーリキッドが依然としてこの市場で大きなシェアを握っている」 と、コインベース投資調査部門長のデイビッド・ヤング氏は記している。

DEX取引高の大半はハイパーリキッドが占めていた。しかし、極端な資金調達率に応じてポジションを調整した個人投資家はごく少数だった。

「資金調達率は非効率ではない。市場がアンバランスを教えてくれている。資金調達を受け取るなら、流動性を提供し実際のリスクを引き受けているということだ」 と、あるトレーダーは記している。

そのリスクは激しく現実化した。価格が安定し始めると、マイナス資金調達率の状況が続き、ショートポジションの積み上がりを示唆した。

過去にも、こうした状況の後には急騰が繰り返されてきた。2025年にも、こうしたマイナス資金調達がショートスクイーズの燃料となり、マイナス方向の資金調達を確信だと誤認したトレーダーの損失を誘った。

さらに問題を複雑化させたのは、ボラティリティが高まる時期に資金調達のダイナミクスとDeFiレンディング市場が連動し始めたことだった。現物資産を借りて先物をヘッジやショートするトレーダーが増え、AaveやCompoundなどのプラットフォームでは利用率が90%超に達し、調達コストが急騰した。

その結果、パーペチュアルでの資金損失と担保資産の借入コスト増が表面化しないフィードバックループが生まれた。

多くの人が中立的または低リスクと認識していた戦略も、両側から静かに資本を失っていた。資金調達は「ただ取り」ではなかった。ますます不安定化するシステムにバランスを提供する代価だった。

ミス3:ストップロスを使わずADLを過信する

自動デレバレッジ(ADL)は、トレーダーの多くが自分のポジションを消し飛ばされるまでその存在を知らなかった最後の衝撃だった。

ADLは最後の手段として機能し、取引所の保険基金が枯渇し、清算で損失が残った場合に発動する。これらの損失を他者に分担させる代わりに、ADLは利益の出ているトレーダーのポジションを強制的に閉じ、取引所の健全性を回復する。優先順位は通常、利益額と有効レバレッジの組み合わせで決まる。

2025年には、ADLはもはや理論上の話ではなくなった。

10月の清算ラッシュ時には複数の取引所で保険基金が耐え切れなくなった。その結果、ADLは一斉に発動し、特に市場環境が厳しい中でも利益の出ていたショートが優先的に閉じられる事態も見られた。ヘッジやペア戦略を取っていたトレーダーには大きな打撃となった。

「まずショートが強制決済され、そのあとロングも清算――Rekt」 と、コインビューロー共同創業者兼CEOのニック・プクリン氏は10月の暴落についてコメントしている。

ADLは、単一市場単位で作動し、ポートフォリオ全体のリスクには配慮しない。ある銘柄では大きな利益を出していても、他市場で完璧にヘッジしている場合もある。ADLはそうした事情を無視し、ヘッジを崩してアカウントを無防備なリスクにさらす。

批判的な見方もあり、ADLは初期の分離マージン型システムの名残であり、現代のクロスマージンやオプションベースの環境には適合しないとされる。新しいオンチェーン型プラットフォームなど、一部の取引所はADLを明確に廃止し、損失を即時に確定させず、条件つきで分散させる社会化損失メカニズムを導入している。

個人投資家にとって教訓は明確だった。ADLはセーフティネットではなく、取引所存続を優先するソルベンシーツールである。厳格な手動ストップロスを設けなければ、どれだけレバレッジ管理を徹底していてもアカウント全体が消滅するリスクにさらされた。

2026年への教訓

暗号資産デリバティブは2026年も主導的な地位を保つだろう。先物市場はスポット市場では得られない流動性、価格発見、資本効率を提供する。しかし、2025年の出来事は一つの真実を浮き彫りにした――重要なのは「確信」よりも「仕組み」である。

- 過度なレバレッジは、ボラティリティを破滅へと変える。

- 資金調達率は、価格が動く前に過熱感を示す。

- 取引所のリスク管理機構は、トレーダーではなくプラットフォームを守る設計。

2025年に失われた15兆4000億ドルは、偶然ではない。市場のメカニズムを無視した「授業料」となった。2026年も同じことが繰り返されるかは、トレーダーがこの教訓を学ぶかどうかにかかる。