現地時間20日、暗号資産市場は急激なデレバレッジ(レバレッジ解消)イベントに見舞われた。18万2729人を超えるトレーダーが強制的にポジションを解消され、清算総額は10億8000万ドルを超えた。ロングポジションがほぼ全ての損失を占め、ビットコインおよびイーサリアムの先物トレーダーが連鎖的な追加証拠金請求に直面した。

現在トレーダーは、世界的なマクロ経済の圧力とデジタル資産全体でのテクニカル面の弱さを背景に、より高いレバレッジに直面している。

過去最大の清算、レバレッジ取引勢に打撃

CoinGlassのデータによると、1月20日までの24時間で18万2729人のトレーダーが清算され、損失総額は10億8000万ドルに達した。大半はロングポジションで、清算額は10億8000万ドル。一方、ショートの清算は7967万ドルと大きく下回った。

ビットコインは4億2706万ドルのロング清算を記録し、イーサリアムは3億7447万ドルでこれに続いた。Bitgetで最大の単一清算は、BTCUSDT_UMCBLポジションで1352万ドル相当だった。主な取引所でも大規模な損失が報告された。ハイパーリキッドは1億3239万ドル、Bybitは9135万ドル、バイナンスは6408万ドルのロング清算(いずれも4時間内)だった。

清算とは、取引所が証拠金不足によってトレーダーのレバレッジポジションを強制的に決済することを指す。価格が高レバレッジのポジションに逆行すると、取引所は担保を自動売却し、そのたびに清算が発生。価格がさらに下落して連鎖的な追加証拠金請求を引き起こす。

著名トレーダーも大きな打撃を受けた。著名投資家Machi Big Brotherは、1日で5件の清算を経験。合計損失は2418万ドルに達し、保有する2200ETH(評価額667万ドル)は、イーサリアムが2991.43ドルまで下落すれば追加損失のリスクがある。

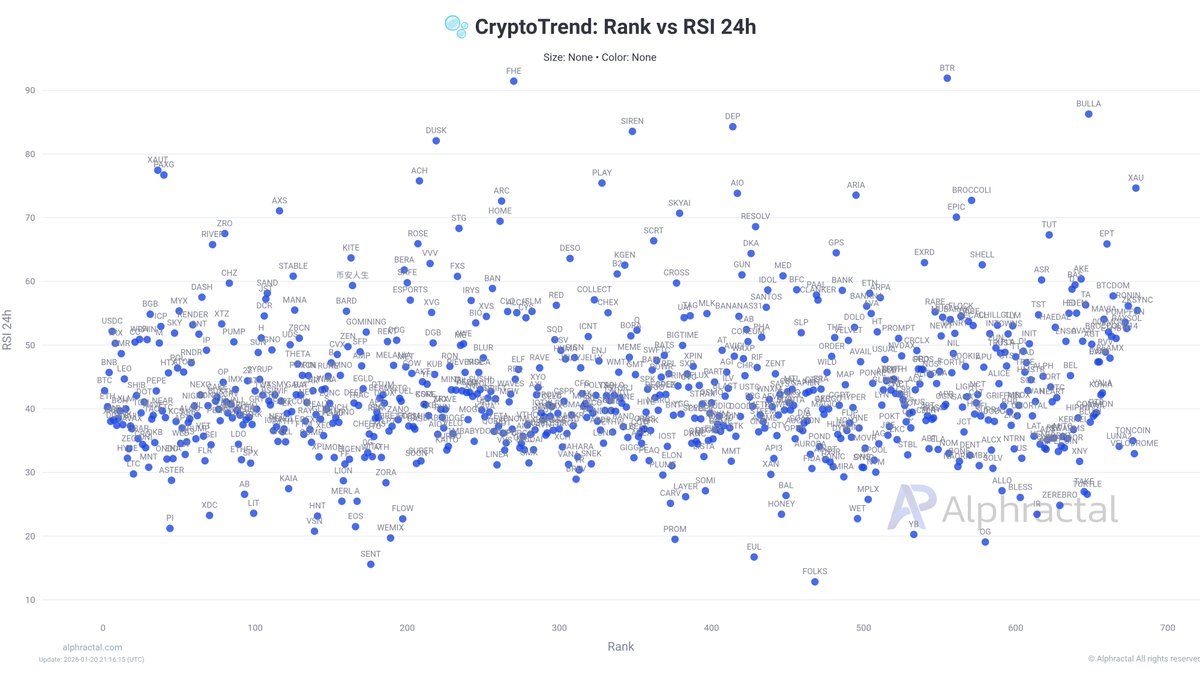

テクニカル要因と市場のストレス指標

価格下落以外にも、市場のさまざまな指標が明確なストレスを示していた。テクニカル分析では、大半のアルトコインが日次のRSI(相対力指数)50未満で推移しており、継続的な売り圧力を示唆。RSIは0から100までの指標で、50未満は弱気なセンチメントを表す。

過去24時間の清算/未決済建玉(オープンインタレスト)比率も市場の大半で高止まりし、明らかなデレバレッジが進行中。この比率は、清算されたポジションの割合を測定し、市場ストレスや強制売却時に急騰する。

「大半のアルトコインは日次RSIが50を下回っており、売り圧力を示唆している。さらに、過去24時間の清算/オープンインタレスト比率が多くの市場で上昇しており、24時間以内に多くのトレーダーが清算されたことを示す。典型的なデレバレッジと市場ストレスの環境である。」

このような連続清算により投資家資金は枯渇し、トレーダーが下値で再び参入することが難しくなっている。買い手が最も必要な場面で供給が細り、自己増幅的な下落スパイラルを招く場合もある。

世界の流動性リスク高まり市場圧力強まる

暗号資産自身の課題に加え、マクロ経済要因が市場変動性を増幅させている。1月20日、日本の債券市場が大きく動き、30年物国債利回りは25ベーシスポイント上昇して3.86%、10年債も8ベーシスポイント上昇し2.34%となった。いずれも日本の国債として過去最高水準となった。

この利回り上昇は大きな影響を及ぼす。低利の日本国債利回りは数十年にわたり世界の資金供給(グローバル流動性)の基盤となり、投資家は低金利の円を借り、高利回り資産――暗号資産など――に投資するキャリートレードを行ってきた。

しかし、日本国債利回りの上昇により、これらのポジション維持コストが大幅に上昇。結果として資金は日本に回帰し、暗号資産のようなリスク資産から流出している。日本銀行の選択肢は制約されており、利回りの管理は円安を招き、金融引き締めは市場の歪みや信認低下につながる可能性もある。いずれにせよ、世界の流動性は縮小しつつある。

さらに、ダボスで開催中の世界経済フォーラムでも規制強化への懸念が浮上している。年次会合は例年、市場に波紋を及ぼしやすく、特に世界的に規制監視下にある暗号資産分野ではその影響が顕著となりやすい。

暗号資産市場は今後も高い変動性か

テクニカルの弱さ、レバレッジトレーダーによる資金枯渇、グローバルな流動性の逼迫――こうした要因が不透明感を強めている。短期的には、日本の金利上昇やダボスからの新たなシグナルを市場が消化するなか、変動性が拡大する可能性もある。

高レバレッジのトレーダーはいまだリスクにさらされている。状況が悪化すれば、取引所はポジションを自動清算してリスク抑制を図るため、トレーダー資金が全額失われることも多い。暗号資産コミュニティではこれを「rekt(レクト)」――「wrecked(壊滅)」を意味するスラングで呼ぶ。

清算やストレス比率が高まる中で、有効なリスク管理が不可欠となる。しかし、不利な環境と資金枯渇により買い意欲は抑制され、価格調整圧力が継続する見込み。新規資本流入やマクロ環境の改善がなければ、価格低迷が続く可能性もある。

今後数日間で、暗号資産市場がこの混乱を乗り越えられるのか、それともグローバルな金融環境変化とともにさらなる清算の波が訪れるのかが明らかになる。