自分が暗号資産市場に参入したのは、ビットコインが6000ドル付近で取引されていた時代だった──それほど昔の話である。当時は、ビットコインは実験と金融のはざまに位置し、市場は見出しや著名人の発言に即座に反応するしかなかった。

それは自分の主観に過ぎなかったわけではない。数年後、2020〜2021年サイクルにおけるビットコインとドージコインを分析した 研究 によれば、マスク氏が暗号資産について投稿した日には、価格や出来高が統計的に有意に増加していたことが示されている。特にドージコインにおいて顕著で、そのボラティリティの反応はビットコインの10倍以上であった。

現代に目を向ければ、かつてとは何かが異なる。大きなニュースは今もある。価格も依然として上下する。しかし、市場の反応の仕方は明らかに変化した。以下、その違いを解き明かしたい。

かつて見出しが市場を動かした

以前の暗号資産サイクルは、即時性によって特徴づけられた。流動性は薄く、デリバティブが価格発見で支配的とは言いがたく、ポジションも現物市場でより可視化されていた。そのため、価格変動はニュースが出た瞬間に集中して発生した。

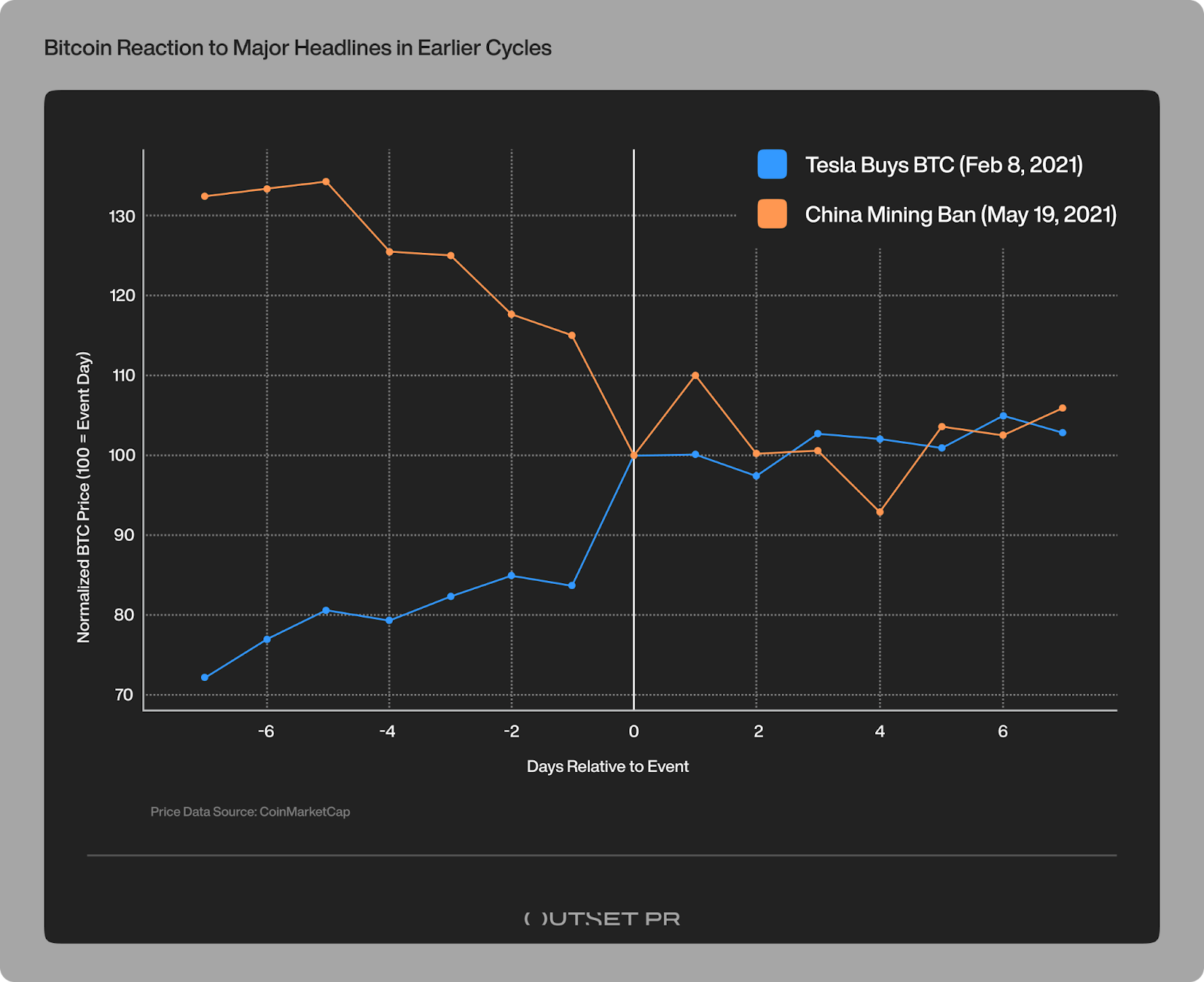

ビットコインがニュースに即座に反応するのか、それとも徐々に反応するのかを評価するため、自分は異なる市場サイクルにおける主要なヘッドライン付近の価格動向を比較した。過去サイクルからインパクトの大きい2つの事例と、2024年半減期後の同等の重要度を持つ2つの事例を選定した。それぞれ、ニュース前後の値動きを追跡し、絶対的な価格水準ではなく、反応パターンに着目してデータを正規化した。

2021年2月、テスラが15億ドル相当のビットコイン購入を公表した際、ビットコインは3万8000ドル付近で推移していた。この発表から数時間で、価格は1セッションで15%以上急騰し、4万4000ドルを突破した。市場がニュースをどう受け止めたかについては曖昧さがなかった。見出しそのものがきっかけとなった。

同じ構図が逆方向にも働いた。2021年5月、中国がビットコインのマイニング規制を強化する中、ビットコインは数日間で約4万ドルから3万ドル近くまで急落した。見出しはパニック売りと強制清算を引き起こし、急激かつ圧倒的な下落となった。価格は徐々に下落したのではなく、崩落した。

当時の市場では、ボラティリティは例外ではなく、むしろ常態だった。

現在サイクルが大きなニュースにどう対応するか

ビットコインがニュースに反応しなくなったと言えるだろうか。必ずしもそうとは言い切れない。だが、反応の仕方そのものは明らかに変質している。

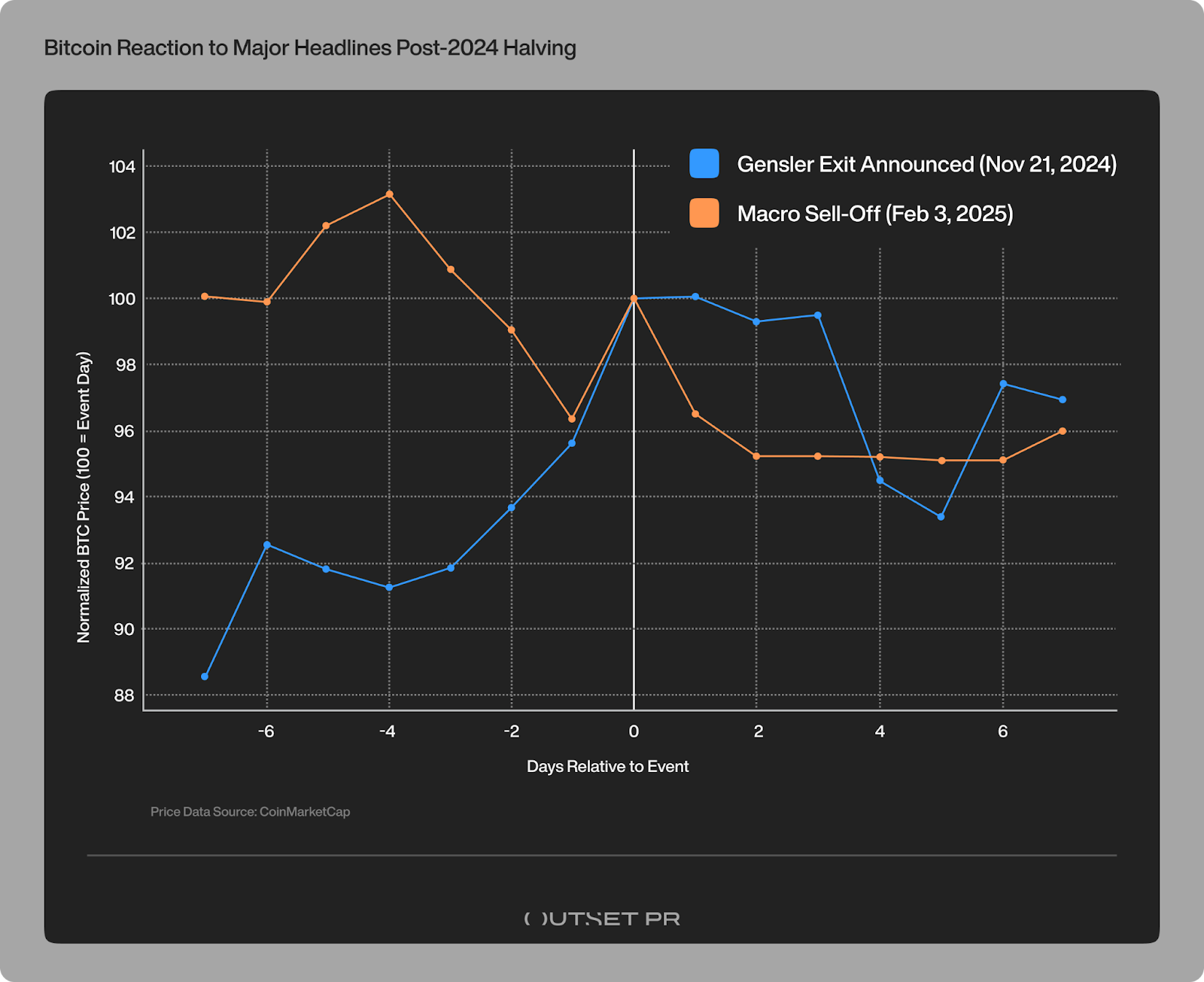

例えば、米証券取引委員会ゲイリー・ゲンスラー前委員長の退任をめぐる規制環境の変化は、暗号資産業界の重要な転換点として広く認識された。

2024年11月、同氏の退任報道が流れた際、ビットコインは8万ドル台半ばで取引されていた。その後数週間で価格は10万ドル水準まで上昇した。だが、この動きは徐々に進行し、多くの上昇分は2025年1月の交代正式発表より前に記録された。

一気にブレイクアウトする大陽線も、確定の瞬間に突然価格が再評価されることもなかった。代わりに、市場はこの展開を、すでに予想されていた規制環境の変化の一部として受け入れた形となった。

2025年2月のマクロ要因による売り局面でも、同様のパターンが見られた。米国の関税発表や世界的なリスク上昇がリスク回避モードを強め、ビットコインは10万ドル強から9万ドル台半ばまで下落した。しかし下落は現実的ながらも、複数回に分散して進行し、単一のショックに集中することはなかった。2021年の中国禁輸時のようなパニック的な連鎖や、構造的な破綻を感じさせる事態にはならなかった。価格は下落したが、冷静さを保っていた。

時間とともに分散するボラティリティ

この対比は象徴的である。2021年には、主要なヘッドラインが2桁の急変動を引き起こし、ニュース自体の前後で揺れ動いた。だが、今サイクルでは同等の出来事でも数日間のトレンドとなり、公式発表前に先回りする形で価格が動くケースが増えた。

ビットコインが上昇や下落をやめたわけではない。チャートは、ボラティリティの「形」が異なることを示している。より滑らかな動きで、見出し主導の極端な振れが減少し、反応の主因も、もはや驚きや混乱ではなく、ポジションや流動性、期待へとシフトしている。

要するに、ビットコインは反応しなくなったのではなく、「過剰に」反応しなくなった。

反応の行方

現状の市場の多くの調整は、見かけ上の現物価格から離れた場で進行している。大口筋は今や先物やオプションを活用してポジション調整やヘッジを行う。スポット型ビットコインETFを経由した資金流出入、大型取引もまずOTCデスクで処理され、現物市場に直撃しない仕組みだ。これらの経路が、かつての暗号資産サイクルのような「白黒」な反応を和らげている。

大口筋やクジラも健在だが、現物市場の明確なショックとしてその影響が表面化することは少ない。静かにポジションを切り替えたり、価格に即座に動きを強いることなくエクスポージャーを調整できる。

市場はついに、感情的で見出しに反応する”反射神経型”の動きを過去のものとし、より静かなリスク再評価のプロセスに成熟した印象がある。

この変化が進行する背景には、これまでとは大きく異なるマクロ環境がある。グローバルな流動性の引き締め、安易な救済策への期待の後退、抑制を重視する金融政策への転換などが挙げられる。ビットコインはマクロ資産としての色彩を強め、ETFのような規制されたチャネルを通じた取引が主流化し、個別ニュースよりも流動性や資本フローに反応する傾向が強まった。

今もなお、あらゆる重大ニュースが即座にブレイクアウトや暴落を招くと期待するなら、市場が壊れたように見えるかもしれない。しかし視点を引いてみれば、ノイズが消えたわけではなく、もはや主役の座を譲っただけだと気づく。リスクを粘り強く評価し学習し始めている市場の姿が、そこに浮かび上がっている。