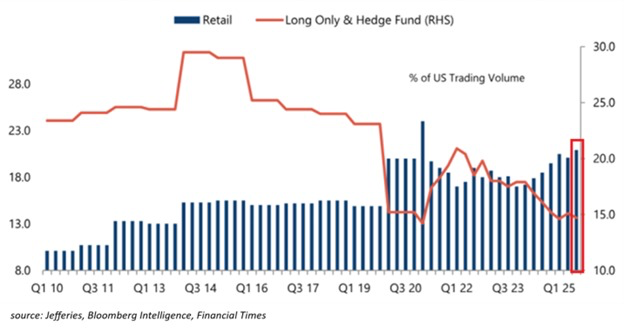

米国株の売買高に占めるリテール投資家の割合が2025年第3四半期に約20%となり、過去2番目に高い水準を記録した。一方で暗号資産市場ではリテールの参加が減少し、機関投資家の資本が主導する構造へと対照的な展開を見せている。

株式と暗号資産の乖離は、市場の成熟度、ボラティリティ、2026年に向けた両資産クラスの今後を巡る重要な論点を浮き彫りにする。

株式は個人主導、暗号資産は機関流入

リテール投資家の活動拡大は、株式市場の構造に大きな変化をもたらしている。Kobeissi Letterのデータによれば、個人投資家の取引シェアは2025年第3四半期に過去2番目の高さまで上昇し、2021年第1四半期のミーム株ブームで記録したピークに迫った。

2020年以前、リテール参加率は数年間にわたり概ね15%程度で推移していた。そのため、今回の20%という水準は注目に値する。

リテール参加率は、個別の機関投資家カテゴリーを上回った。直近四半期、ロングオンリー・ミューチュアルファンドおよび従来型ヘッジファンドはそれぞれ取引高の15%ほどで、2015年時点の半分となる。加えて、クオンツなども含めた全ファンド部門合計でも第3四半期は31%にとどまった。

「リテール投資家がこれまでにないペースで市場を席巻している」とKobeissi Letterは述べた。

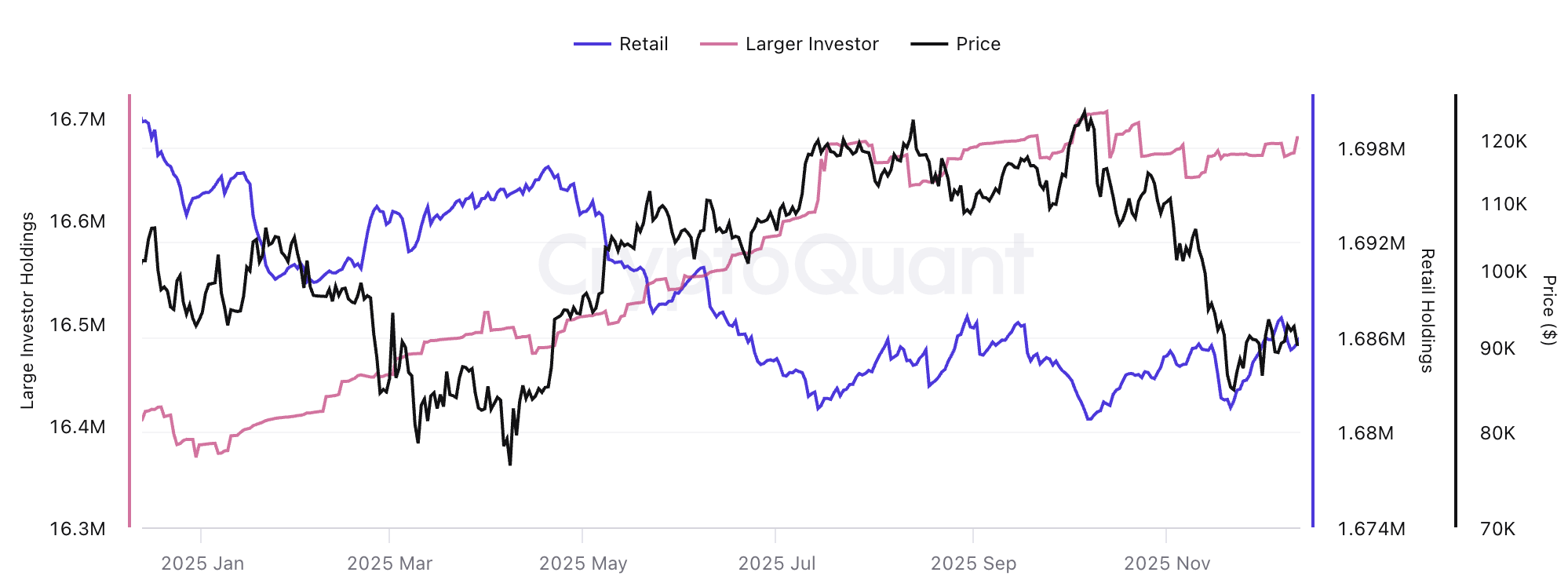

一方、暗号資産市場では株式市場とは逆の構図が見られる。かつてのブルランを支えたのはリテール投資家だったが、2025年は機関主導への明確なシフトがあった。JPモルガンは直近のレポートで、市場でリテールの参加が減少していると指摘した。同行によれば、

「暗号資産は、ベンチャーキャピタル的なエコシステムから、リテールの投機ではなく機関の流動性に支えられた典型的な取引可能なマクロ資産クラスへと移行している」

また、暗号資産市場の下落がETF需要を減退させ、デジタル資産トレジャリー(DAT)企業に大きな負荷を与えている。ただし、アナリストによると、買い需要は消失したのではなく減速しただけだとされる。

この動向は、リテールと機関の行動の乖離として表れる。CryptoQuantのデータによれば、2025年を通じて機関のビットコイン保有は拡大し続ける一方、リテールは逆方向に動いた。

この対比が重要な理由

こうした市場構造の変化は単なる参加率以上の意味を持つ。株式市場でリテール比率が高まると、価格動向は短期的な物語や勢い、群集心理に左右されやすく、市場全体がセンチメント主導の環境になりやすい。個人主導の売買が増すほど、市場は反応的になる傾向にある。

一方、暗号資産アナリストらは、機関主導化を市場の成熟と将来的な安定化の兆しと見る。機関資本の増加は流動性の拡大、価格の安定化、理論的にはボラティリティの低下につながる。大口機関投資家は長期的な視野と優れたリスク管理体制を持つため、大きな値動きよりも安定した価格上昇が見込める可能性がある。

それでも暗号資産への見方には慎重さが残る。バークレイズは2026年を暗号資産にとって下げ相場と予測し、大きな材料がなければ構造的な成長は限定的だと指摘する。今年は米国の政治環境が暗号資産寄りになったが、この変化も市場価格にすでに織り込まれているとの見解だ。

このように、株式と暗号資産の動きの分岐は、市場ごとにリスクの現れ方が構造的に変化していることを示す。リテール比率の上昇で株式市場はセンチメント主導へ振れ、暗号資産は機関基盤の強化で成熟度が増しつつも勢いは落ち着きつつある。この違いが一時的なのか、2026年に向けて長期的な転換となるのかは、今後の推移次第だ。