暗号資産業界のベンチャーキャピタル(VC)投資動向に関する最新報告書が注目すべき実態を明らかにした。業界全体で統合が急速に進み、少数のプロジェクトに資金が集中する構造が鮮明になっている。

DeFi(分散型金融)や人工知能(AI)、ブロックチェーン基盤技術などの分野には多額の投資が流入する一方、RWA(実物資産のトークン化)やDePIN、NFT、GameFiといった領域は投資家の関心から遠のいている。有力投資家の選好に合致したプロジェクトのみが、新規資金を獲得できる状況だ。

暗号資産VC資金調達の分析

数か月前、暗号資産業界におけるVC資金調達は活況を呈していた。第2四半期だけで100億ドルの流入があり、機関投資がその原動力となっていた。しかしその後、このセクターはやや冷え込んだようで、トークンのローンチが従来のVCルートよりも優先されるようになった。

新しい報告書は、データを完全に定量化し、有用なトレンドを特定することを目的としている。2025年9月を通じて、暗号資産のVC資金調達ラウンドはいくつかの点で劇的に減少した。前月と比較して、ラウンドの総数は25.3%減少し、2024年9月と比べると37.4%に拡大した。

言い換えれば、資金調達ラウンドの数は減少しているだけでなく、その減少率は急速に増加している。

しかし、このデータはやや誤解を招く。暗号資産におけるVC資金調達イベントの数は急落したが、関与する資本は大幅に増加している。総資金調達の生データを見ると、先月は前年同期比で739.7%の増加を記録した。

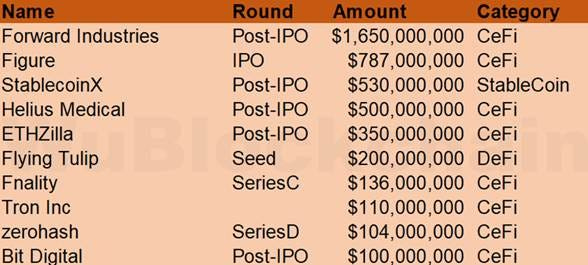

統合する市場

合計で、これは暗号資産セクターのVC資金調達資本として約51億ドルを表している。著名な企業が大規模なIPOを目指す中、これらの積極的なラウンドは規模が膨らみ、総数が減少している。

先月、複数の単一資金調達ラウンドが2024年9月に調達された総資本を上回った。

このトレンドを踏まえ、どのセクターが最も注目を集めているのかを発見することが極めて重要である。

CeFiとDeFiは自然に最大の分野であり、両者で総投資資本のほぼ半分を占めている。AI開発とL1/L2ブロックチェーンがその後に続き、ツールとウォレットがわずかに遅れている。

RWA市場は株式トークン化のブームで好調に取引されているが、データはVC資金調達がこの暗号資産サブセクターを無視していることを示唆している。最近の報告書によれば、これらの資産は著しく低パフォーマンスを示しており、先月はDePINと束ねられた際に6.5%の市場シェアしか達成できなかった。

言い換えれば、ゴールドマン・サックス、パンテラ・キャピタル、ギャラクシー・デジタルのような大規模な機関投資家がこのVC資金調達エコシステムを支配しており、彼らは暗号資産への関心において特に厳しい。

この統合された環境は小規模プロジェクトにとって大きな課題を生むかもしれないが、同時に実際の機会も提供している。