暗号資産やWeb3分野の成長を支えてきたベンチャーキャピタル(VC)の投資姿勢が、弱気相場の長期化を背景に変化している。スタートアップは、事業立ち上げに必要な資金を調達し、人材採用や開発、運営費、さらには市場拡大に向けたマーケティングに充ててきた。VCは将来の高い収益を見込める案件であれば、こうした資金供給を担う存在だ。

もっとも、暗号資産関連スタートアップの多くは事業化に至らず、市場では一部の有力企業がファンド全体の成績を左右する構図が続く。相場環境の悪化により、VCは成長性や収益モデルの実現性をより厳しく見極める局面に入っており、投資は量から質へと軸足を移しつつある。

暗号資産市場は独特の特性を持つ。多くのスタートアップがトークンをローンチし、暗号資産が重要な役割を果たしている。しかし、デジタルアセット市場のパフォーマンスは芳しくない。

10月に1BTCあたり12万6000ドルという驚異的な過去最高値を記録して以降、ビットコインは25%下落している。

暗号資産の価格はVC市場に影響し、スタートアップの資金調達環境も大きく変化している。現状の見通しはどうなっているのか。

「市場サイクルは投資家のセンチメントに影響を与え、ディール成立のペースを遅らせることも、早めることもある」とHashgraph Groupのステファン・ダイスCEO(ヘデラ・エコシステム関連VCに注力)は指摘する。

ベンチャーキャピタルの期待感が低下

暗号資産市場が下落局面に入った際、まず起きるのはスタートアップのバリュエーションが下がる現象である。

一見関係がなさそうに見えるが、「イケてる」スタートアップへの「ホットラウンド」は熱が冷め、VCも高すぎる企業価値評価に乗ることが減ると、NEAR Foundationエンジェル投資家でTechstarsアドバイザーのアルテム・ゴルダゼ氏は述べている。

「ビットコイン価格が例えば10万ドルの節目で高値推移しているとき、スタートアップのバリュエーションもそれに応じて高くなる」とゴルダゼ氏。「この状況では、VCは投資後の期間内に十分な値上がりが実現するという説得力を持たせて、参入バリュエーションを正当化しなければならない難しさがある。」

ビットコインは“常に上がる”という発想には、VCは決して安易に乗っからない。VC投資は長期を前提とするため、特にビットコインに関して多くのサイクルを経験してきた。

また、VC業界では11月と12月を「ロスカット月」と呼ぶことも多い。第4四半期や年末休暇シーズンには大きな投資を積極的に進めず、年明けに新規投資を仕切り直す傾向がある。

現実的な見方

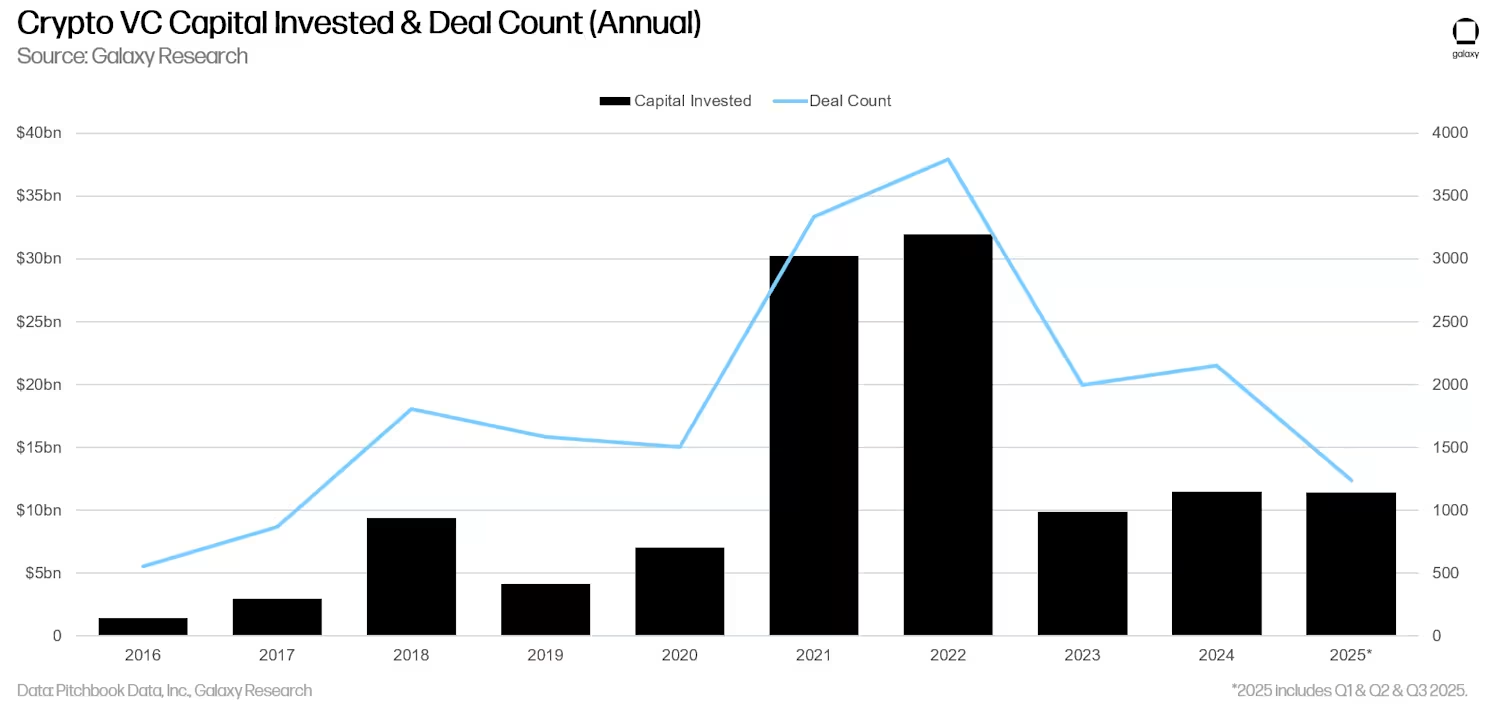

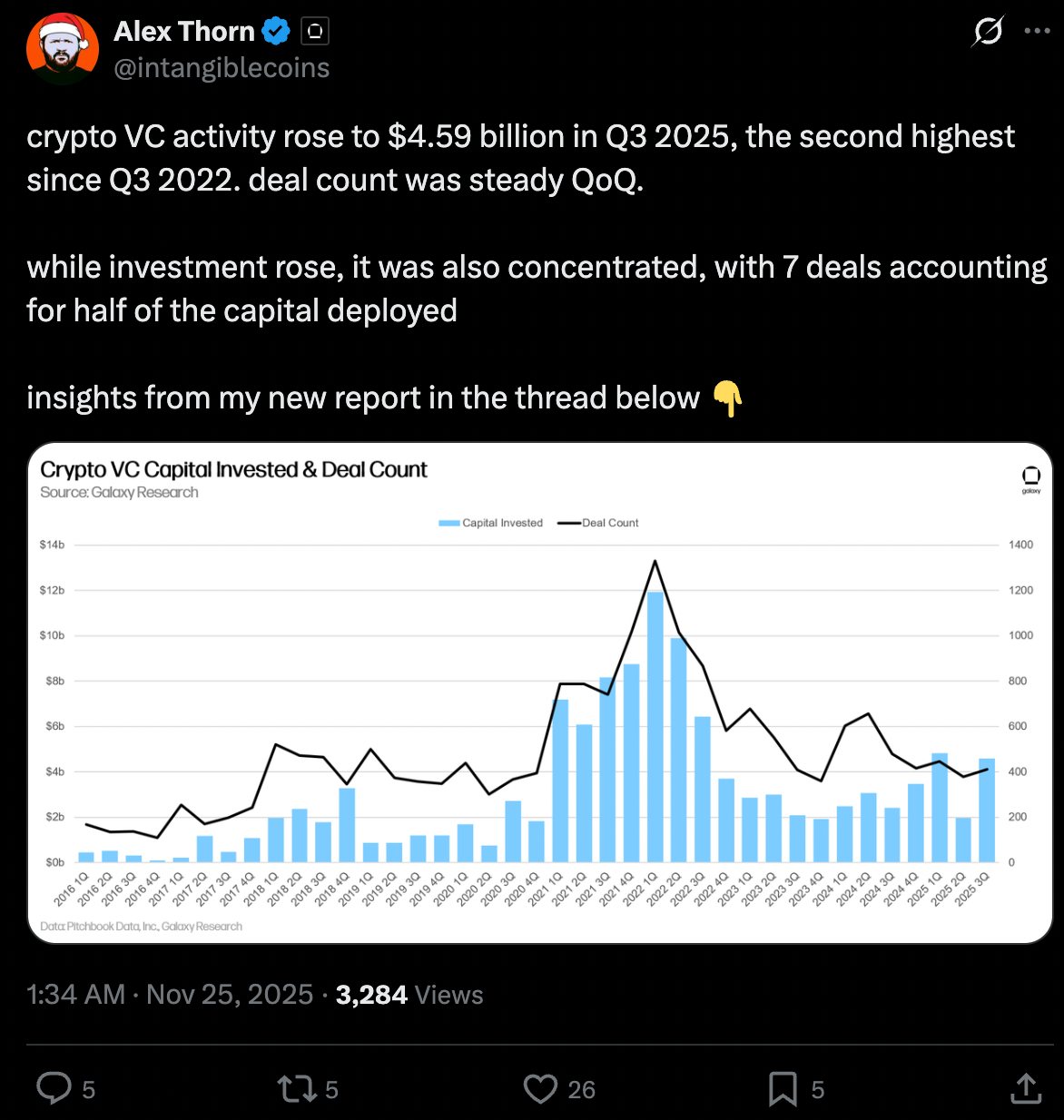

暗号資産業界に特化したベンチャー市場を「1万メートル上空」から俯瞰すれば、出資額は大きいが件数は少ない構図が浮かぶ。

一例を挙げれば、予測市場Polymarketは10億ドルを調達し、クラーケンは今四半期に8億ドルの資金を集めた。

第3四半期の総調達額は45億9000万ドルだったが、その半分はわずか7件の大型ディールに集中していたとGalaxyリサーチ責任者のアレックス・ソーン氏は指摘する。

「市場が下落すると、指標として価格動向を追いかけるよりも、実際の事業実行力やプロダクトの完成度などファンダメンタルズに目を向けやすくなる」とHashgraph GroupのダイスCEOは述べる。「下落相場は短期的な勢いよりも基礎的な要素をより重視する方向に投資家を導く。」

その短期的な勢いの多くは、しばしばブームに過ぎない。実際、大型VC支援プロジェクトがTGEを実施しても今年は冴えない成果が目立つ。2025年に50%超下落したPUMPや、2月のローンチ以降91%下落したBerachainなどがその例である。

「高いボラティリティや不確実な早期バリュエーションを受け、資本配分は大きく変化している。より短い流動化サイクルや価格コントロールしやすい戦略が重視されるようになっている」とゴルダゼ氏は付け加えている。

ロックアップと流動性

暗号資産業界で最も特徴的な要素のひとつが、「トークン生成イベント(TGE)」である。

かつてのICOの後継イベントとして、コインベースは現在、TGEを主導している。同社は投資家向けプラットフォームEchoを3億7500万ドルで買収した。この後、Monadが最初のプロジェクトとしてTGEを実施し、2億9600万ドルを調達。今後も同様の動きが続く可能性が高い。

ただし、トークンの発行後には、ベンチャー投資家が注意深く監視すべき、暗号資産ならではの指標がいくつか存在する。

そのひとつが「ロックアップ」である。TGEの段階では、すべてのトークンが市場で流通するわけではなく、一定期間トークンの供給が制限される。こうした仕組みにより、チームメンバーからコミュニティへのエアドロップや財団の取り組みに至るまで、ネットワークの参加者へ適切なインセンティブを与える狙いがある。

また、「完全希薄化後の価値(FDV)」も重要だ。これは、発行済みトークンの総数に現在価格を掛けたもので、すべてのトークンが未解除であっても換算した時価総額となる。

加えて、市場が変動する状況下では、ベンチャーキャピタルが保有するトークンの出口戦略を予測するのが難しい。これは大きな課題となる。

最近、Maelstrom Capitalのアーサー・ヘイズ氏が、特にMonadに関するロックアップについて不満を述べた。同氏はトレーダーとして、こうした流動性の低いトークンの扱いを好まないようだ。

「一般的なトークンやエクイティのベスティング/ロックアップ期間は12カ月から48カ月であることを踏まえると、ベンチャーキャピタルはロックアップ解除時の市場環境を事前にシミュレーションしなければならない」とTechstarsの指導者Gordadze氏は指摘する。「参入価格は、利益確定のために戦略的に設定する必要があり、長期的な市場予測が取引成立のカギとなる。

2026年以降の暗号資産VC投資の展望

市場予測の話題では、ベンチャーキャピタルは未来を語ることを好む。米国の2025年規制対応が追い風になれば、来年は大幅な改善が期待できるとの声もある。もっとも、これは投資家の希望的観測にすぎないだろうか。

あるいはその通りかもしれない。しかし、バラ色(あるいは緑色)の見通しこそベンチャーキャピタルの標準的な姿勢。楽観主義が結局は勝利する。

「2026年には、実用性が本格化する年となりそうだ。DeFi分野が勢いと成熟度を高めて再浮上し、ステーブルコインは脇役になるだろう」とDeiss氏は述べる。 確かに今年はステーブルコインが大きな話題となったが、次世代のPolymarket(Polygon上のUSDCを中心とする)といったサービスを支える、退屈だが欠かせないインフラとして機能している。

「今やステーブルコインが一般層に広がり、銀行も参入を急ぐなか、今後はこうした資産を裏で活用するユーザー向けサービスが次のステージになるだろう」とGordadze氏は語る。

今後最も堅調な成長が期待される分野は、AIとブロックチェーン、現実資産(RWA)とブロックチェーンが交差する領域である。ここに実世界への影響や機関投資家による収益創出の大きな可能性がある。