イーサリアムのオンチェーンファンダメンタルズは、過去のどのサイクルでも見られなかったペースで改善している。機関投資家の資本がネットワーク上に流入し、クジラウォレットが増加し、取引所の残高も減少中。しかし、価格は異なる動きを示す。ETHは2025年の過去最高値から50%以上下落しており、週足チャートの構造も下降基調。

問題は、機関投資家によるブロックチェーン活用が最終的に価格上昇につながるか、それとも市場の利益につながらない単なる話に終わるのかという点。

伝統的金融機関がイーサリアムを選択

大手金融機関がブロックチェーン分野に加速度的に参入している。関与はカストディ、決済、支払いまで多岐にわたる。

この変化の中で最も測定可能な形が「トークン化」であり、国債、債券、マネーマーケットファンドといった金融商品がパブリックブロックチェーン上でデジタルトークンとして表現されている。

トークン化分野で最も成長しているカテゴリーが「現実資産(RWA)」のトークン化。

スタンダードチャータードのジェフ・ケンドリック デジタル資産リサーチグローバル責任者は、BeInCryptoのエキスパートカウンシル会合で次のように述べている:

「今後しばらくの間、伝統的金融が関与することでイーサリアムが優位を保つと考える。銀行などがブロックチェーンで新たな取り組みを進める場合、今後2年ほどはほとんどすべてがイーサリアム上で起きるだろう」と同氏は語った。

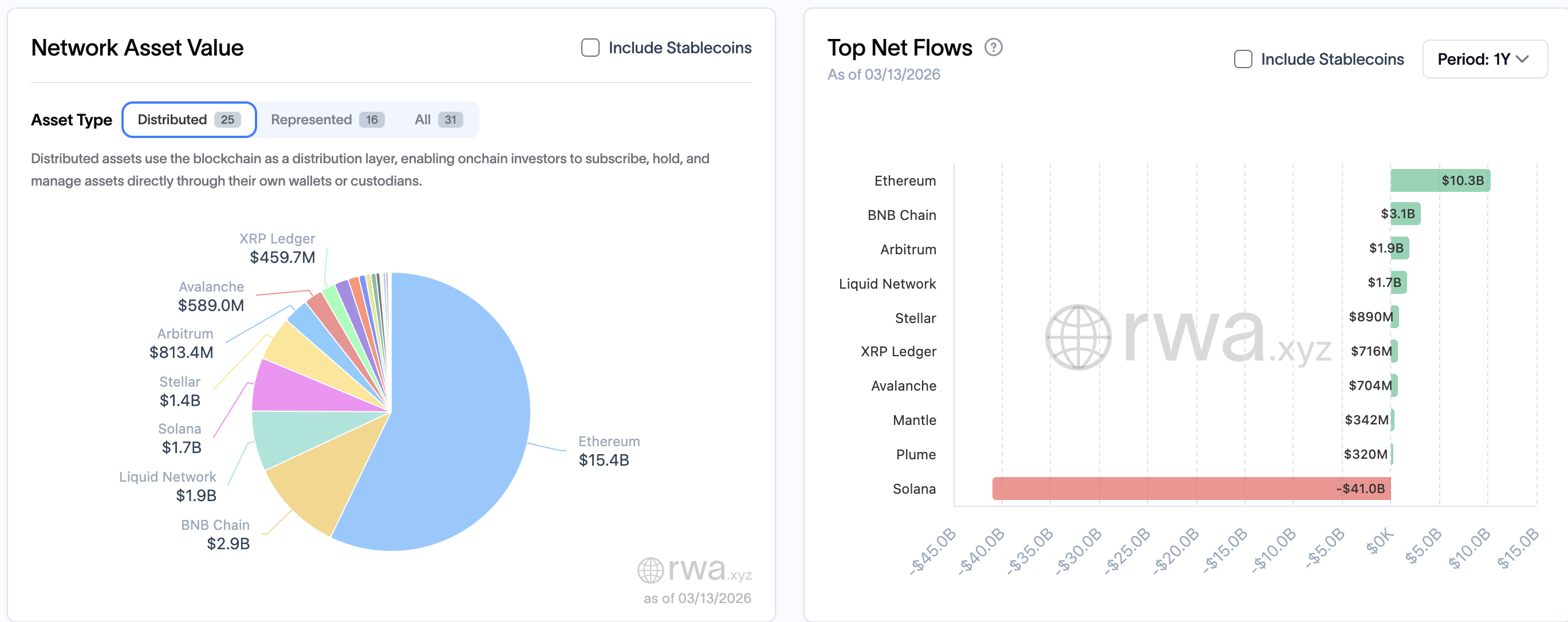

データもそれを裏付ける。RWA.xyzによれば、イーサリアムの分散型トークン化資産価値は2024年3月の12億2000万ドルから2026年3月には152億6000万ドルへ、1150%増加。

全ブロックチェーン内でトークン化資産総額の57%をイーサリアムが保持し、過去1年間で103億ドルの純資本流入を獲得。一方、ソラナは同期間に総額410億ドルの純流出。

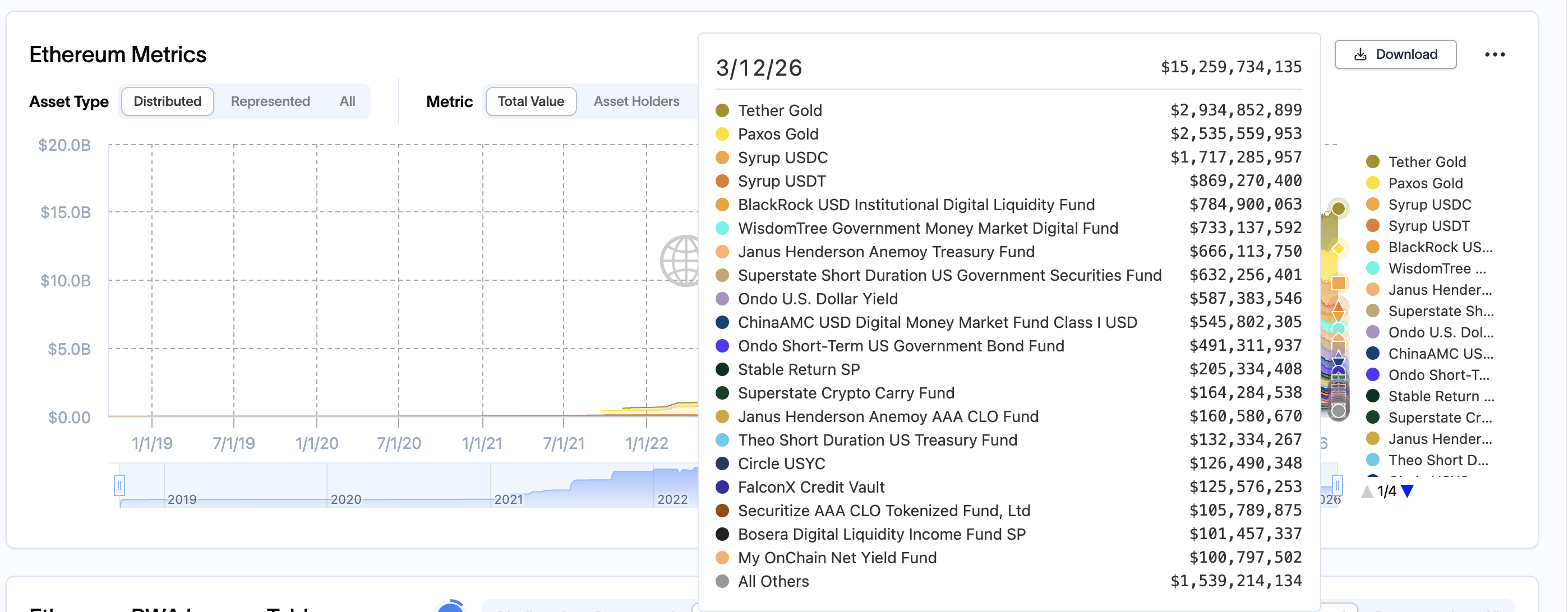

機関投資家の強いコミットメントを最も明確に証明したのが、ブラックロックによるBUIDL(トークン化米国債マネーマーケットファンド)のローンチ。

Securitizeというデジタル証券プラットフォームを通じてイーサリアム上で構築され、2024年3月に1億500万ドルでローンチ後、2026年3月には20億ドル規模へ拡大。イーサリアム単体でもBUIDLの運用資産は7億8000万ドル超。

2026年2月にはUniswapで取引可能となった。

Ondo USDYというトークン化イールド商品も、同期間に3600万ドルから5億8700万ドルへ成長。

ウィズダムツリー、ジャナス・ヘンダーソン、チャイナAMCなどの伝統的資産運用会社もイーサリアム上でトークン化ファンドをローンチし、各社が現在5億ドルから7億3000万ドルを運用。2年前にはこれらのプロダクトはいずれもネットワーク上になかった。

機関投資家向け基盤が確実に拡大。次なる焦点は、こうした動きがネットワークレベルの需要に反映されるかどうか。

オンチェーン指標、静かな蓄積を示唆

価格が弱気基調にもかかわらず、トークン化ブーム以降、オンチェーンデータは大口保有者の積極買いを示す。

2024年3月(BUIDLの進出以降)以降、クジラウォレット(取引所以外に保管のETH)が9324万ETHから1億2042万ETHへ、29%増加。

2025年11月以降、蓄積ペースは加速し、クジラは4か月で約2000万ETHを追加。

同時期、取引所上のETH残高は1876万から1439万へ、23%減少(Glassnode調べ)。

持続的な減少は、保有者がETHをコールドウォレットに移動するかステーキングしており、売却準備ではないことを示す。

2つの数値の差は再分配を示す。クジラは約2700万ETHを吸収し、取引所に残されたのは440万のみ。

蓄積の大半は、小口保有者が売却し大口買い手が取得したことで生じた。供給の移転パターンは、大きな価格変動の前によく見られる動き。

ビットワイズ・アセット・マネジメントのマット・ハウガンCIOは、今後もこの蓄積が続く構造的な理由を提示した。

「私の最終的な見解は、承認不要でオープンなブロックチェーンのアーキテクチャが勝利するということだ」とビットワイズのマット・ハウガンCIOは語る。

イーサリアムの承認不要な設計こそが、民間のブロックチェーンとは異なり、今なお機関投資家や開発者、資本をネットワークに引きつけている要因。

こうしたイーサリアム・メインネットでの機関投資家の活動も、直接的にイーサリアムの供給メカニズムに関わる。

イーサリアムのEIP-1559アップグレードでは、全メインネット取引手数料の一部がバーンされ、流通供給量が減少する。

Dencunアップグレード以降、活動の大半がレイヤー2ネットワークへ移り、ETHのインフレ率はGlassnodeによれば約0.75%で推移している。

BUIDLなどのトークン化商品はイーサリアムのメインネット上で直接決済され(Etherscanで確認可能)、高額な取引活動を生み出し、バーン率を一層押し上げて供給を引き締める可能性がある。

供給が引き締められ、需要が安定または増加すれば、価格は後を追うことになる。

ファンダメンタルズは強化されている。しかし週足チャートは、なぜこれが今のところ価格に反映されていないのかを示している。

イーサリアム週足チャート依然として下落基調

週足では、ETHは2025年4月から11月にかけて逆カップ・アンド・ハンドル型を形成。カップの縁とハンドルの下降トレンドラインはともに上昇するネックラインを有し、ブレイクダウンのインパクトを強くしている。

ブレイクダウンは2026年1月19日に発生。カップの縦幅は約56%で、この距離を基にすると下値目標は1290ドル近辺となる。

現在ETHは2100ドル付近で推移し、50週移動平均線と200週移動平均線の両方を下回っている。

指数移動平均線(EMA)はトレンド追従型の指標で、直近の価格データに重みを置く。週足EMAの両方を下回ることで、中期的なモメンタムがネガティブに転じていることが示される。

トークンのテクニカル分析と市場の最新情報:さらに詳細なインサイトをご希望の場合は、編集者ハルシュ・ノタリヤが毎日お届けするニュースレターにご登録ください。こちらから。

一方で、月足では異なる見方もできる。2024年初頭以降、ETHは上昇チャネル内で推移。最近は下限トレンドライン付近で反発し、全体構造を維持している。

これは、週足で予想される下落は構造的な崩壊ではなく、長期サポートの再テスト、あるいは「底値探し」の動きであることを示唆する。

週足はさらなる下値リスクを示唆。月足は下値に基盤があることを示す。次のステップは、これらの水準がどこに集中するかを特定すること。

ETH価格の下値はどこで形成されるか

トレンドベースのフィボナッチ・エクステンション(過去のスイングポイント間の距離を基に価格目標を算出)を活用すると、下値の水準を明確に定義できる。このエクステンションは2025年8月高値から11月安値、そして12月の反発までの値幅を測っている。

ETHは最近、0.618フィボナッチ水準である2020ドルを下抜けた。これは、週足サポートの中でも最も強い水準の1つである。

次のサポートは1630ドルとなる。その下では1380ドルが2025年4月のサイクル最安値、1290ドルが逆カップウィズハンドルのターゲットとなる。さらに下落が続けば、1120ドル(1.0のフルエクステンション)が最悪ケースのフロアとなる。

回復のためには、イーサリアム価格が2570ドルを回復し、続いて2920ドル、最終的には3470ドルを上抜く必要がある。3470ドルを超えて初めて週足構造が下落傾向から中立へと転じる。

4970ドルを上回る終値をつけると、サイクル全体のブレイクアウトを示唆する。

ボトム形成は、トークン化がいよいよ価格に反映し始める地点となる。

スタンダードチャータードのケンドリック氏は、次のように明言した。

「結局のところ、今後数年でイーサリアムは従来金融から資金流入を獲得し、トークン価格でもアウトパフォームするはずだ」と同氏は述べた。

オンチェーンの軌道もこの見解を裏付ける。まずは価格がフロアを見つけることが前提となる。

イーサリアムのトークン化資産は150億ドルに上る。クジラの蓄積は数年ぶりの高水準、取引所での供給は2年ぶりの低水準である。インフラには万全の体制が整った。残るはマクロの材料のみとなる。

米連邦準備理事会(FRB)は金利を3.5〜3.75%で据え置いたまま、利下げは2026年後半と見込まれる。イーサリアムのステーキング(ネットワークの保護を目的としたETHのロック)は、現在年率3%超のリターンとなる。米国債利回りは4.2%付近で推移する。

利下げでこの差が縮小すると(国債利回りが低下)、すでにイーサリアムでトークン化を進める機関投資家にはETH保有の第二の動機、つまりインフラアクセスと競争力ある利回りというメリットが加わる。

さらにトークン化取引量の増加がバーン率の上昇をもたらし、ETHの緩やかなインフレ傾向が逆転。過去に価格を支えたデフレ傾向の復活につながる可能性もある。