EUR/USDは8月1日に1.1391まで下落し、約1か月ぶりの安値をつけた。米ドルは週初から堅調に推移していたが、先週末に発表された米雇用統計の弱さを受けて反落。通貨ペアは1.1550前後まで持ち直したものの、週単位では依然として大幅な下落幅を記録している。

トランプ関税の影響大となったEU

米国と欧州連合(EU)は、米国の輸出品に15%の関税を設定し、さまざまなアメリカのセクターへのEUの投資を呼びかける貿易協定に達した。EUから米国への輸出品には、鉄鋼、アルミニウム、銅に対して50%の課税が引き続き適用される。

一方で、追加の詳細はまだ不明である。欧州委員会のウルズラ・フォン・デア・ライエン委員長は、これらの課税は相互関税の対象であると述べたが、EUがそれを発表するかどうか、またはいつ発表するかについては詳しく述べなかった。

欧州の指導者たちはこの協定を広く批判し、ドイツのフリードリヒ首相は「かなりの損害」を引き起こすと述べ、フランスのフランソワ・バイル首相はEUにとって「暗い日」と呼んだ。

週の中頃、トランプ米大統領はブラジルからのすべての輸入品に50%の課税を発表した。これは左派政府への「罰」として意図されたものだった。

ホワイトハウスはまた、半製品の銅製品および銅を多く含む派生製品の輸入に対して50%の普遍的な関税を発表した。

最終的に、8月1日の期限が金曜日に発効し、新たな関税が広がった。隣国メキシコとは追加交渉のために90日間の課税延長に合意したが、カナダには35%の関税を課した。

株式市場は週末の終わりに向けて崩壊した。この下落は、この決定が世界経済の進展に与える可能性のある影響についての市場の懸念を反映している。

連邦準備制度の反乱

また、週の中頃、連邦準備制度(Fed)は金融政策に関する決定を発表した。広く予想されていたように、政策立案者は基準金利を4.25%から4.50%の間で据え置いた。

しかし、この決定には驚きが含まれていた。数十年ぶりに、2人の反対者、クリストファー・ウォラーとミシェル・ボウマンの両総裁が借入コストの引き下げに投票した。

それにもかかわらず、ジェローム・パウエル議長は、この決定が関税のインフレへの影響に関連する持続的な不確実性から生じたものであると説明した。

パウエルはまた、インフレが依然としてFedの2%の目標を上回っており、労働市場が依然として逼迫しているため、中央銀行は金利を現行水準に維持すべきであると説明した。パウエルによれば、この決定により、政策立案者はタイムリーに対応するための良好な立場にある。

パウエルは9月の会合での利下げの可能性については示唆しなかった。同氏は待ちの姿勢を維持することを好んでいる。

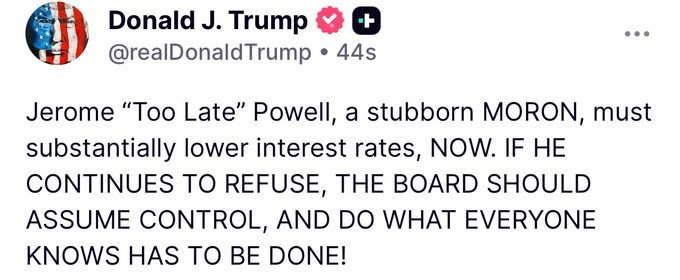

この決定は、長い間低金利を要求してきたトランプ大統領の新たな反発を引き起こした。同氏はSNSを利用してFedのトップを攻撃し、パウエルを「遅すぎる」と呼び、その決定が数十億ドルの損失をもたらすと主張した。

データ満載の週、衝撃的な終わり

最近発表された欧州のデータは、欧州中央銀行(ECB)の大幅な金利引き下げのおかげで、旧大陸が危機を脱しつつあることを示している。

ドイツは第2四半期の国内総生産(GDP)の暫定推計を発表した。それによると、経済は4月から6月の3か月間で0.1%縮小し、前四半期の0.4%の成長から後退した。

同国はまた、7月の調和消費者物価指数(HICP)の暫定推計を発表し、年率1.8%で上昇し、6月の2%から緩和した。

同国の小売売上高は4.9%増加した。これは前回の2.6%の増加のほぼ2倍である。

EUの第2四半期のGDP速報値は0.4%の四半期増加を示し、予想の0.2%を上回った。一方、年間の増加は1.4%で、予想の1.2%を上回った。

否定的な点として、HICPは7月の前年比で2%にとどまり、予想の1.9%を上回った。コアの年間読みも2.3%で変わらなかった。

米国のカレンダーは、強力な非農業部門雇用者数報告を前に、雇用関連のデータで埋め尽くされていた。しかし、同国は第2四半期のGDP速報値も発表し、米国経済が年率3%で成長したことを示した。これは第1四半期の0.5%の減少から大幅に改善し、予想の2.4%を上回った。

この好調な数字はUSDの需要を煽り、その後の強気なFedがさらにそれを悪化させた。

雇用統計に関して、6月の求人労働異動調査(JOLTS)によると、6月末の求人件数は743万件で、5月の777万件(修正前は776万件)を下回り、市場予想の755万件を下回った。

水曜日に発表されたADP雇用報告はより好意的だった。民間部門は7月に10万4000の新しい職を追加し、6月の損失は以前の-3万3000から2万3000に修正された。

最後に、チャレンジャーの解雇報告によると、米国企業は7月に6万2075件の解雇を発表し、前年の約2万5900件と比較された。この数値は6月に発表された4万7999件を大きく上回り、過去10年間で7月としては2番目に高い。

非農業部門雇用者数が市場に衝撃

NFPがついに発表され、大混乱が起きた。国は7月にわずか7万3000の新しい職を追加し、6月の数値は以前の14万7000から1万4000に下方修正された。

実際、修正により過去数ヶ月で約26万件の職が以前の推定より少ないことが示された。

さらに、失業率は7月に4.1%から4.2%に上昇し、予想通りであり、労働参加率は62.3%から62.2%に低下した。

最後に、平均時給の変化で測定される年間賃金インフレは3.8%から3.9%に上昇した。

このニュースは米ドルを売りモードにした。FRBの金融政策発表後、投機的な関心は9月の据え置き決定に賭け、据え置きの可能性は約60%に急上昇した。

しかし、ひどい月次雇用報告がセンチメントを一変させた。市場参加者は、次回のFRB会合での利下げの可能性が66%以上あると考えている。

週末前に、米国は7月のISM製造業購買担当者景気指数(PMI)を発表し、予想外に49から48に縮小し、49.5の予想を下回ったことを付け加える価値がある。

一方、ミシガン大学消費者センチメント指数は7月に61.7に下方修正された。これは、予備推定の61.8に続くもので、予想された62.0を下回った。

週末までに、株式は関税関連の懸念を反映して、関税に触発された大幅な損失を維持している。労働市場の緩和にもかかわらず、インフレのリスクは変わらない。

これを念頭に置いて、FRBは9月に再び動きを控えるかもしれない。

今後数日間、マクロ経済カレンダーはあまり提供するものがない。最も関連性のある数値は、米国の7月ISMサービスPMIとEUの6月小売売上高である。とはいえ、貿易戦争が再び中心舞台に立つ可能性が高い。