デジタル資産企業のギャラクシー・デジタルは、暗号資産セクターの楽観的な見方が高まる中、過去1か月で株価が20%以上急騰し、投資家の注目を再び集めている。

強い勢いにもかかわらず、アナリストは株価が成長見通しに対して高値で取引されている可能性があると警告している。

強い勢いと小売拡大

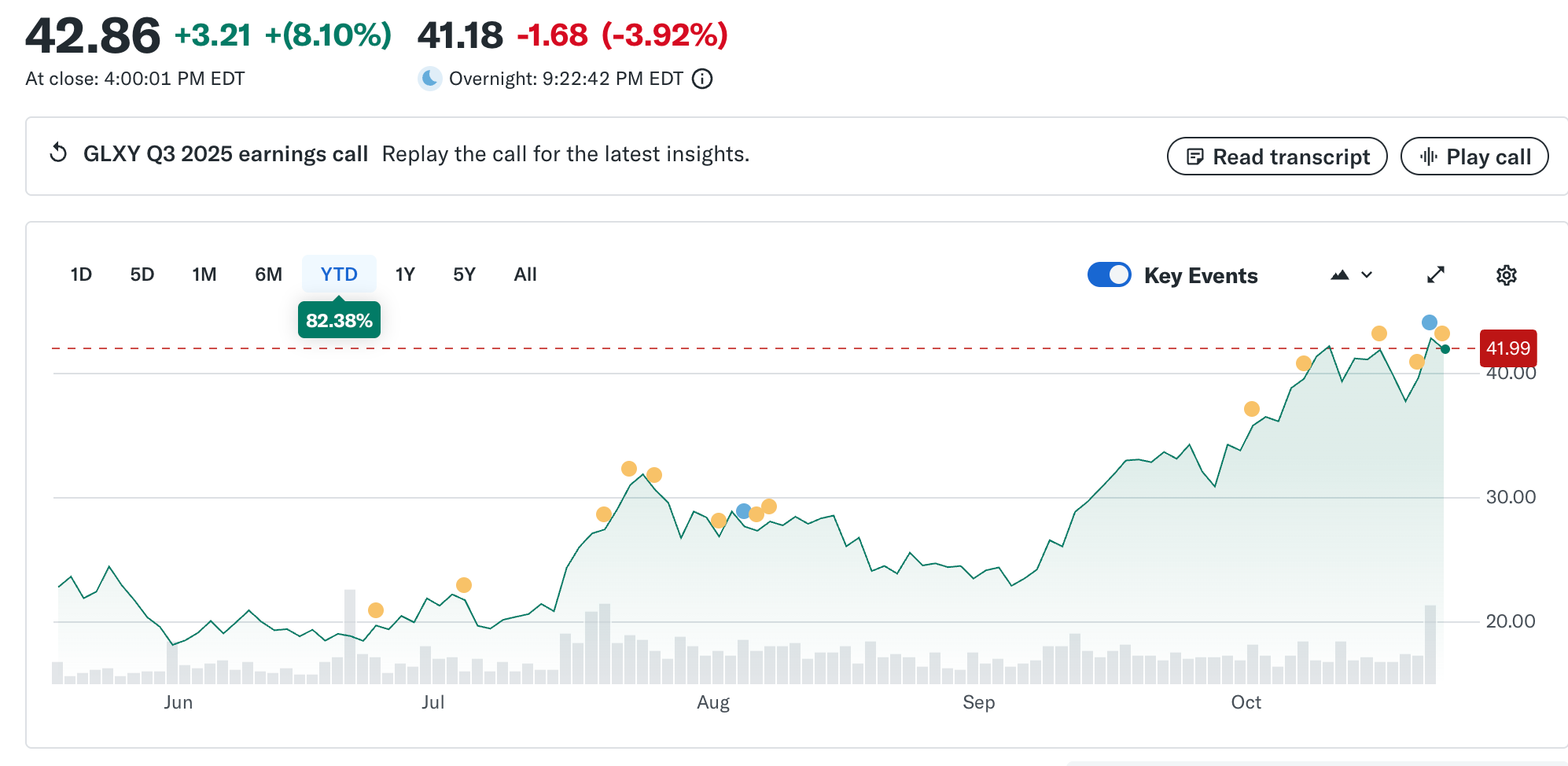

ギャラクシー・デジタル(NasdaqGS: GLXY)は急回復を遂げ、過去1か月で株価が約21%、年初来で約120%上昇している。この急騰は、デジタル資産インフラへの投資家の熱意と、暗号資産市場全体の回復への信頼感を反映している。

同社の最近の小売サービスへの拡大、「GalaxyOne」としてブランド化された動きは、従来の機関投資家向けからの戦略的なシフトを示している。GalaxyOneを通じて、同社は高利回りの現金口座、暗号資産取引、株式仲介などの統合サービスを米国の消費者に提供することを目指している。

この動きは、デジタル資産へのエクスポージャーを求める個人投資家からの需要を取り込むための収益多様化の試みと見られている。

この小売業への転換はギャラクシーの成長ストーリーを強化したが、実行力と収益性に関する疑問も生じている。同社の将来の業績は、急速に進化する市場での革新と規制遵守、運営効率のバランスをどれだけ効果的に取れるかにかかっている。

評価指標が示す上昇余地の限界

最近のラリーにもかかわらず、アナリストはギャラクシー・デジタルの評価がすでに成長の可能性を織り込んでいる可能性があると示唆している。

独立した推定では、ギャラクシー・デジタルの公正価値は1株あたり約37.78ドルとされており、現在の取引水準をわずかに下回っている。これは、株価がやや過大評価されている可能性を示唆している。

価格売上高比率(P/S)ベースで見ると、同社は約2.2倍で取引されており、同業他社の平均約2.8倍や米国資本市場のベンチマーク約4.0倍と比較している。これは、ギャラクシーがセクターの同業他社よりも安価である一方で、予想される収益成長と利益率の改善に基づいて投資家が評価プレミアムを付けている可能性を示している。

しかし、さらなる上昇を正当化するには、ギャラクシーは事業セグメント全体で意味のある利益率の拡大と持続的な収益成長を達成する必要があるだろう。これらの仮定は、同社が暗号市場のボラティリティ、規制の監視、まだ発展途上の小売プラットフォームにさらされていることを考えると、リスクを伴う。

「ゴールドマンがギャラクシーのデジタル資産事業が2026年半ばまでに約1億8300万ドルの純利益を上げると予測していたのはちょっとクレイジーだ。同社は1四半期で5億500万ドルを記録したばかりだ」とFlood CapitalのアナリストがXで指摘し、完全な財務情報が公開されれば収益予想が上方修正される必要があるかもしれないと示唆している。

成長の可能性とリスク展望

ギャラクシーのブロックチェーンインフラと機関サービスにおける存在感の拡大は、継続的で高利益率の収益への道を提供する可能性がある。オンチェーン株式提供やWeb3分野でのパートナーシップといった取り組みは、競争力を強化するかもしれない。

それでも、逆風は依然として大きい。同社は長期的な評価の安定性に影響を与える可能性のあるいくつかの課題に直面している。これには、大規模な機関投資家への依存、インフラ拡大に必要な資本集約性、暗号資産取引量の予測不可能な性質が含まれる。

投資家がギャラクシーの次の成長段階を評価する際の鍵となるのは、最近のラリーが持続可能なトレンドを反映しているのか、それとも短期的な熱狂なのかという点である。

株価が公正価値の推定値に近づく中、同社が小売およびインフラ計画を成功裏に実行できるかどうかが、その評価が正当化されるか過大評価されるかを決定するだろう。