イラン国会議長のモハンマド・バーゲル・ガリーバーフ氏が、X(旧Twitter)上でトレード助言に等しい投稿を行った。トランプ米大統領の寄付き前発表について「逆指標」だと述べ、すべてのエネルギー関連の動きで逆張りを推奨した。

この投稿が、ウォール街で最も人気のあった押し目買い戦略が、現実の地政学リスクによって崩壊した1週間に、さらに非現実的な側面を加える形となった。

TACOトレードに壁

Trump Always Chickens Out(TACO)取引戦略は、2025年の市場の行動パターンを決定づけた。トレーダーたちは、トランプ米大統領が引き起こす下落局面をすべて買いで拾い、数日以内に反発すると予想していた。この戦術は、中国、カナダ、EUとの関税対立時代には安定して機能していた。

しかし、先週この法則が崩壊した。トランプ米大統領は、イランのエネルギーインフラへの攻撃期限を3月27日から4月6日まで延期したが、期待されたリリーフラリーは訪れなかった。

バークレイズのエマニュエル・コウ・ストラテジストは、度重なる政策の二転三転が市場の信認を損なっていると指摘した。投資家らは遅延を和平への道と見なくなり、エスカレーション前の戦術的な一時停止とみなすようになった。

アトランタ連邦準備銀行のGDPNowトラッカーは、第1四半期の成長見通しを3.1%から2%に大幅下方修正した。

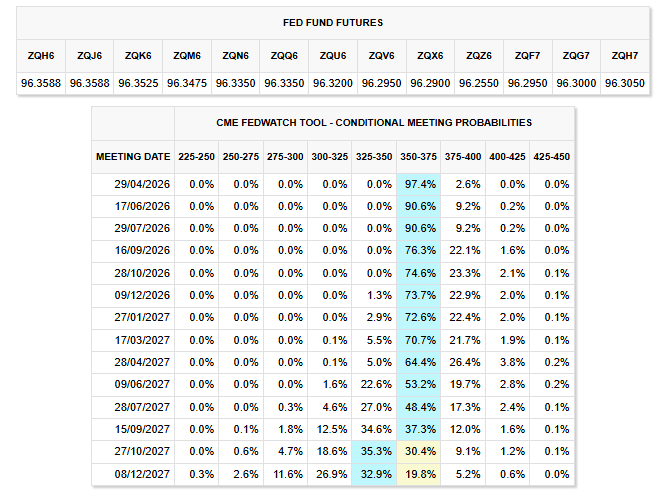

一方、CME FedWatchのデータによると、市場は2026年末まで金利が据え置かれるとの織り込みを進めており、変動の可能性はわずかにとどまる。

これは、年初に投資家が複数回の利下げを期待していた状況とは大きくかけ離れている。

ガリバフ氏の債券市場への警鐘

ガリーバーフ氏は、元イラン革命防衛隊(IRGC)司令官であり、イランにおける戦時下で最も目立つ政治家として浮上している。同氏は米国との交渉を単に否定するにとどまらなかった。

同氏は、トランプ米大統領の寄付き前投稿が利益確定のサインであるとフォロワーに語った。

「寄付き前のいわゆる『ニュース』や『真実』は、多くの場合、利益確定の仕掛けにすぎない。基本的に逆指標だ。逆の行動を取れ」とガリーバーフ氏は書いた。

また、ジョンズ・ホプキンス大学のスティーブ・ハンケ教授は、債券保有者が関税戦争とイラン紛争による複合的な圧力を理由にトランプ米大統領を支持しなくなったと述べた。

米国10年債利回りは4.46%まで上昇し、2025年4月にトランプ米大統領が相互関税を一時停止せざるを得なかった4.5%の節目に迫った。

ガリーバーフ氏は今週初めにも、米国債を買い入れる金融機関を、正当な軍事標的と見なすと警告していた。

この発言によって、債券市場がすでに抱える財政不安に、地政学的リスクが直接加わることとなった。

従来の手法が通用しなくなった理由

TACO戦略が機能したのは、トランプ米大統領の通商相手国が合理的な経済プレイヤーだったからである。中国、EU、カナダはいずれも安定を望み、面子を保った妥協を受け入れてきた。

しかし、イランにはこうした力学は存在しない。同国の最高指導者が初撃で殺害された。

軍事インフラも繰り返し破壊されている。それでもテヘランは交渉に動かず、ガリーバーフ氏自身も日曜に、米国が地上侵攻を計画しつつ、表向きでは交渉が進行中と主張していると批判した。

ブレント原油価格が1バレル110ドルを超え、ホルムズ海峡が事実上封鎖されているなか、戦争による経済的打撃は既に価格に織り込まれている。

TACO論理を信じて押し目買いしてきた投資家は、地政学的リスクが一時的な高騰ではなく、構造的な要素となった市場に直面している。

来週に向けて注目されるのは、10年債利回りが4.5%を超えることで、昨年の関税危機時のようにホワイトハウスの対応が促されるのか、または実戦となれば通商紛争以上に後戻りができない局面となるのか、という点である。