金価格が40年以上ぶりの急落を記録し、グローバル市場に衝撃を与えている。現代のマクロ環境における「安全資産」とは何か、その定義を再考させる動き。

長年、不確実性へのヘッジと見なされてきた金は、むしろ流動性主導の大規模な売りの最初の犠牲者となった。この動きは、次にどこへ資金が流れるかに疑問を投げかけている。

金相場急落、世界市場で流動性主導の調整示唆

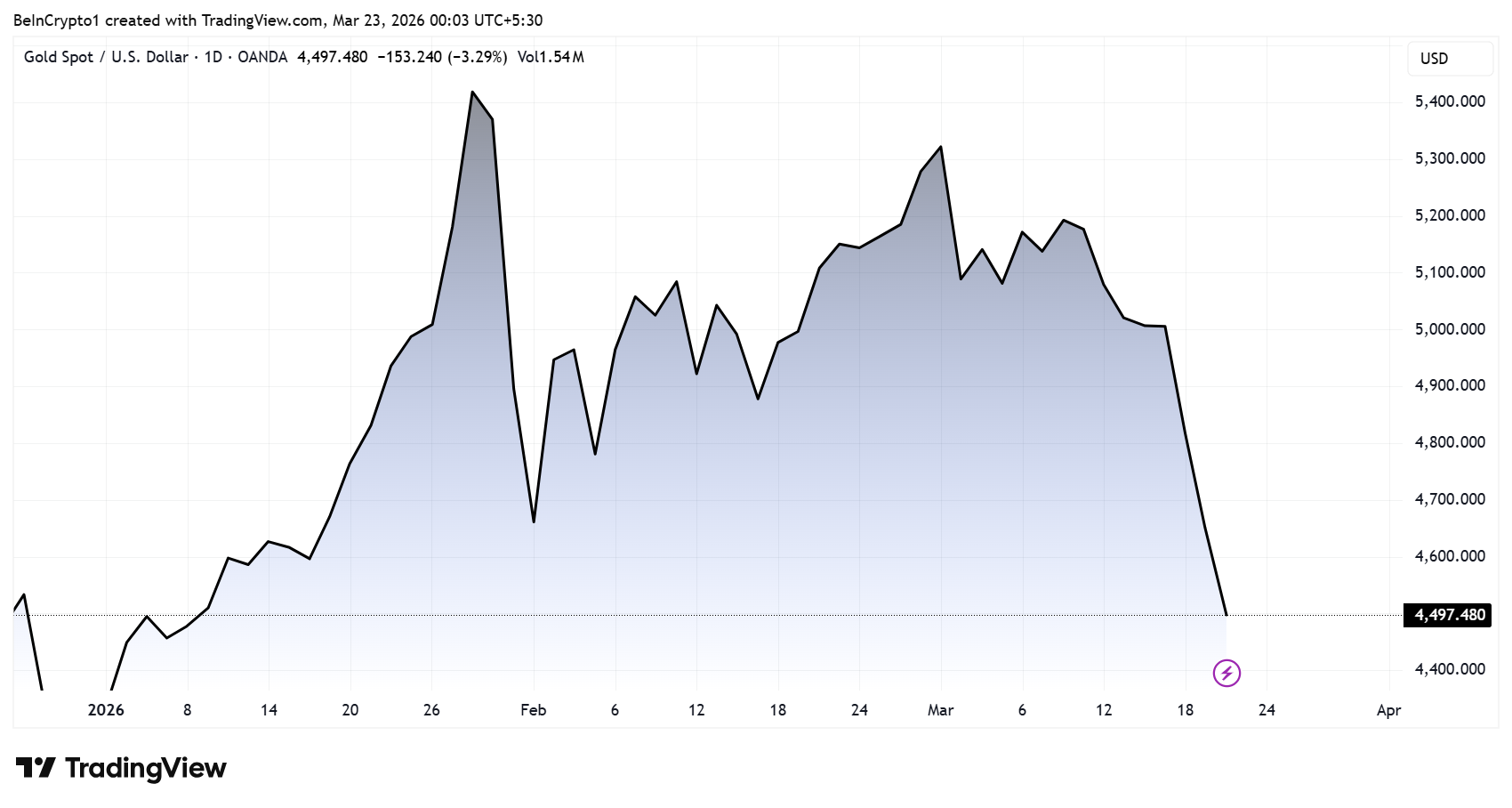

金価格は40年以上ぶりの週間下落を記録。地政学的リスクが続く中でも、この下落が起きている。

本来は地政学的緊張が価格を下支えするはずの状況だが、より深い要因が表面下で進行している可能性を示唆。アナリストは、過度に混雑した取引の巻き戻しが急速に進んだと指摘している。

「金は1983年以来最悪の週を記録した。戦争が激化する中で、である。これは異常だ。本来なら金の出番のはずだった。論理はこうだ。金が5500ドルまで上昇したのは、安全資産としてではなく、取引目的だった。しかもその取引は過度に混雑していた」とコインビューロー創業者のニック・パックリン氏は語る。

パックリン氏によれば、2022年にロシアの資産が凍結されて以降、中央銀行が金の保有を積極的に拡大。それが買いの波を呼び、ETFへの資金流入も記録的水準に達した。

しかし今、その構図が逆転している。地政学的緊張が高まる中、戦争の影響で中央銀行が準備金を増やすどころか取り崩す必要に迫られており、輸出制約に直面する湾岸産油国など主要プレーヤーも、買い手から売り手へ転じる可能性がある。

こうした環境では、ポジションよりも流動性が重視される。ラリーを牽引してきた同じ機関投資家が現金化の必要に迫られると、かつて積み上げた資産を売らざるを得ない。パックリン氏は、こうした構図こそ、前サイクルで最強だった金が真っ先に下落した理由だと説明する。

この変化は、より広範な市場の特徴を映し出す。流動性が枯渇すれば、伝統的なヘッジでさえ売却の対象となる。

金価格が数日で約600ドル下落した今回の急変は、強制売却下でセンチメントがいかに急激に変化しうるかを浮き彫りにする。

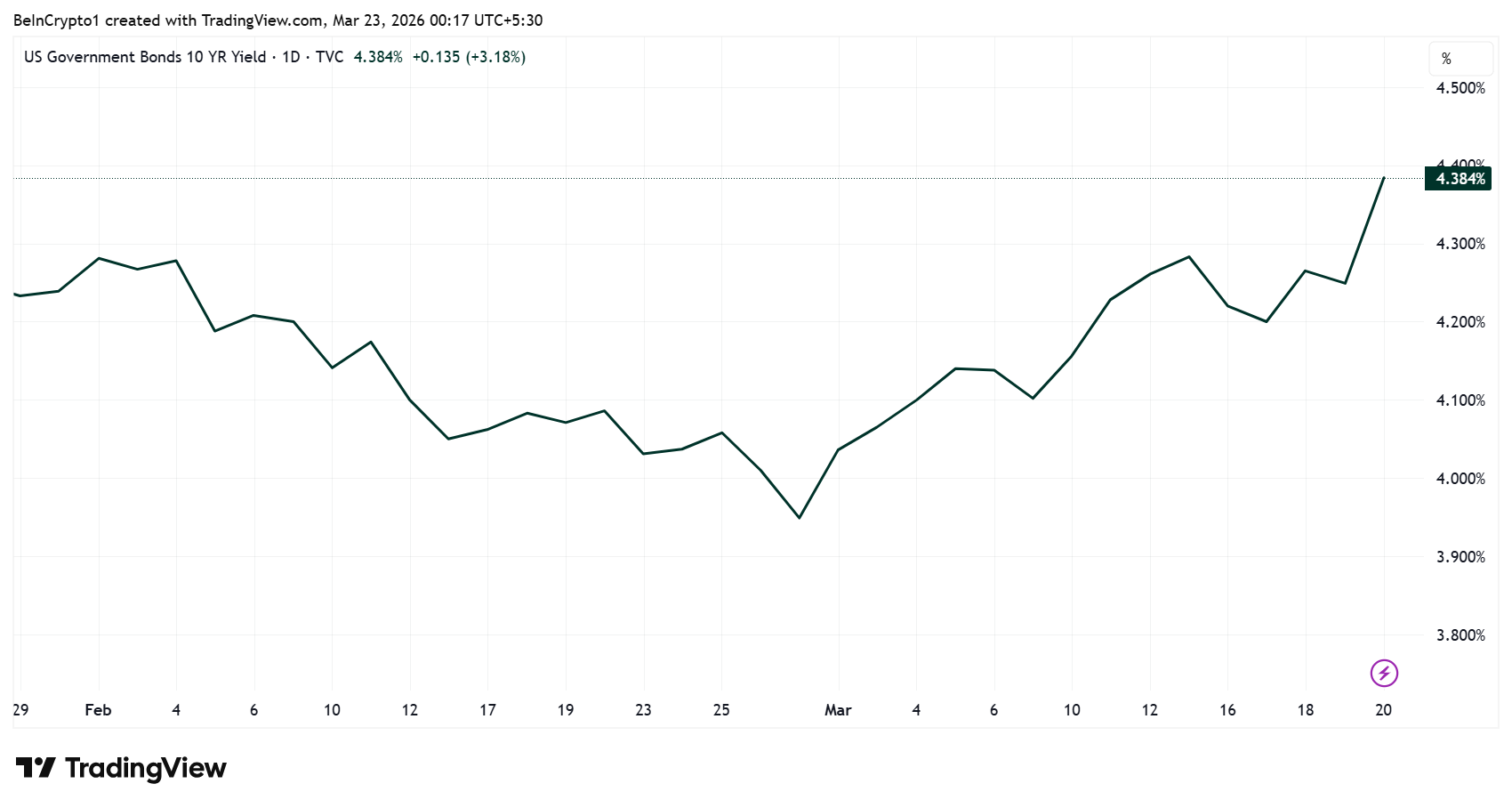

このストレスの中心は債券市場にある。米国債利回りは、インフレ懸念や中央銀行のタカ派的なシグナル、レバレッジポジションの巻き戻し圧力を背景に、直近で10年債利回りが急騰している。

アナリストは、今後さらなる金利上昇が幅広い資産クラスで連鎖的な売りを誘発し、機関投資家によるリスク回避の加速を警告している。

市場のセンチメントデータに、このストレスはすでに表れている。コベイシ・レターによると、個人投資家の弱気センチメントは52%に急上昇し、2025年半ば以降で最高水準となった。

下落センチメントが頂点、資金は他資産へ流入

過去数年で最速級のセンチメント悪化となり、現状は過去の弱気相場の極端な局面と同水準に達している。

こうした背景の下、一部アナリストは、大口資金が資産を売却して現金化を急いでいると警告する。「何か根本的なほころびが始まっている」可能性。

このような見方は依然として憶測の域を出ないものの、市場がファンダメンタルズではなく流動性制約によって動かされているとの懸念が高まっている。混乱の中、次に資金が向かう先に注目が集まる。

「ファミリーオフィスはもはや基本的な株式や債券に時間をかけていない」と、認定ファミリーオフィス専門家のジェイク・クラバー氏は述べた。

クラバー氏によれば、ファミリーオフィスは非公開案件、フロンティア市場、デジタル資産へと資金を移しつつある。機関投資家はすでに異なるリターン環境にポジションを変え始めている。

「真のリターンはそこに隠れている」と同氏は指摘する。

とりわけ暗号資産が再び注目を集める展開。チャド・スタイングレーバー氏は、金価格下落後「資本ローテーションが別の資産クラスに移り始める」と主張。暗号資産は「依然として割安」と付け加えた。

依然としてボラティリティは大きいが、強制売りが落ち着いた後は暗号資産が恩恵を受けるとの見方が一部で強まりつつある。

当面の主要テーマは流動性だ。市場は「まずは売却、後でローテーション」というフェーズにあり、現金化を優先し、新たなトレンドが完全に現れる前に資産売却が先行する展開。

これが本格的なシステムリセットの序章なのか、それとも単なる急激な再価格調整サイクルなのかは、まだ不明。

ただ間違いなく言えるのは、今回の金の歴史的な下落が市場心理の重要な柱を崩壊させたこと。今日の環境では、流動性が最優先となれば、どの資産も例外とはならない。