金(XAU/USD)は過去最高値の5,590ドル付近から7%超下落したが、5,160ドル以上での取引を維持している—この動きは、株式やビットコインよりも月次ベースで大幅に底堅い。昨年12月末から続く金の上昇チャネルは依然として有効であり、機関投資家のポジションにも変化は見られない。

しかし、新たな過去最高値への大幅な上抜けは依然として実現していない。その理由は、金の構造や需要ではなく、おそらく原油にある。この2つがどのように結び付いているのかを解説する。

金の上昇チャネルが全ての試練を突破

金は2025年12月末以降、日足チャートで上昇チャネル内の取引を継続している。このチャネルは2度テストされており、1度目は上方で金価格が1月29日に5,590ドルまで急騰し過去最高値を記録し、2度目は2月上旬に売り込まれて4,400ドルまで下落した。いずれの逸脱も数日でチャネル内に吸収されたことから、境界で強い確信が示された。

5,150ドル時点で金はチャネルの中間付近に位置する。構造は明確な上昇傾向であり、下落があるたびに買いが入り、形成以降は日足終値が一度もチャネルを下抜けていない。

しかし、この構造だけでは、金がなぜ月次で約8%も上昇しているのか説明できない。

その理由を知るには、本来なら金の足を引っ張るはずが、そうなっていない要素を確認する必要がある。

原油が金の伝統的な投資法を崩す

米ドル指数(DXY)は1月下旬の95.55から本稿執筆時点で99.13まで急伸している。独自の上昇チャネル内を推移しており、延長線上は100.43を目指している。

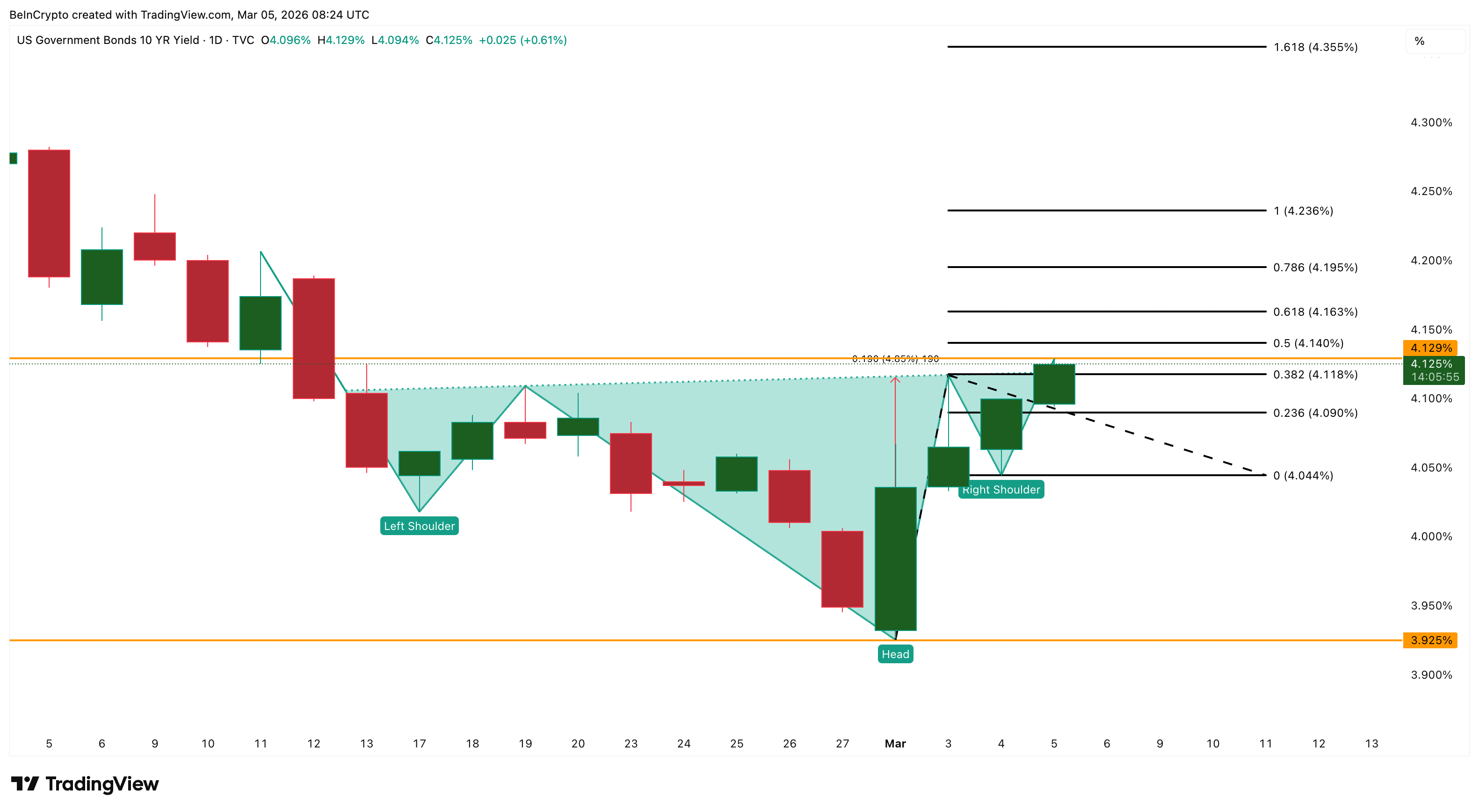

同時に、米10年国債利回り(US10Y)は日足で逆三尊型を形成しており、3月上旬の3.92%から4.12%まで回復、4.23%~4.35%付近にブレイクアウト目標がある。

通常、ドル高と利回り上昇は金にとって逆風となる。しかし、金はこれらの影響を比較的うまく吸収しており、その理由はドル高の性質にある。

DXYの急騰は原油が要因となっている。米国とイランの対立激化を受け、原油価格が上昇したとみられる。原油は世界的に米ドル建てで取引されるため、原油高はインフレ期待を直接高め、ドルを強くし利回りも押し上げる。これが、地政学的リスクで通常はドルが弱まり金が急騰するという従来の教科書的な展開を崩している。

金は初動で5,400ドルまで急伸したが、その後もドル高が続いたため維持できなかった。安全資産としての需要が下値を支える一方、原油—インフレ—ドル高の連鎖が上値を抑えている。さらに、直近数回の取引では、BTCが金をアウトパフォームし、ドル高への耐性がより高いことを示した。

それでも、価格は直近1週間横ばいで下落には至らず、ブレイク待ちの状況が続く。

金が上に抜けるには、この連鎖が切れる必要がある。緊張緩和によって原油が下落し、インフレ懸念が和らぎ、DXYが98を下回り、利回りも4%以下になれば、上値の天井が同時に消える。その時、下値はしっかりと支えられる。

機関投資家は既に参入、撤退の動きなし

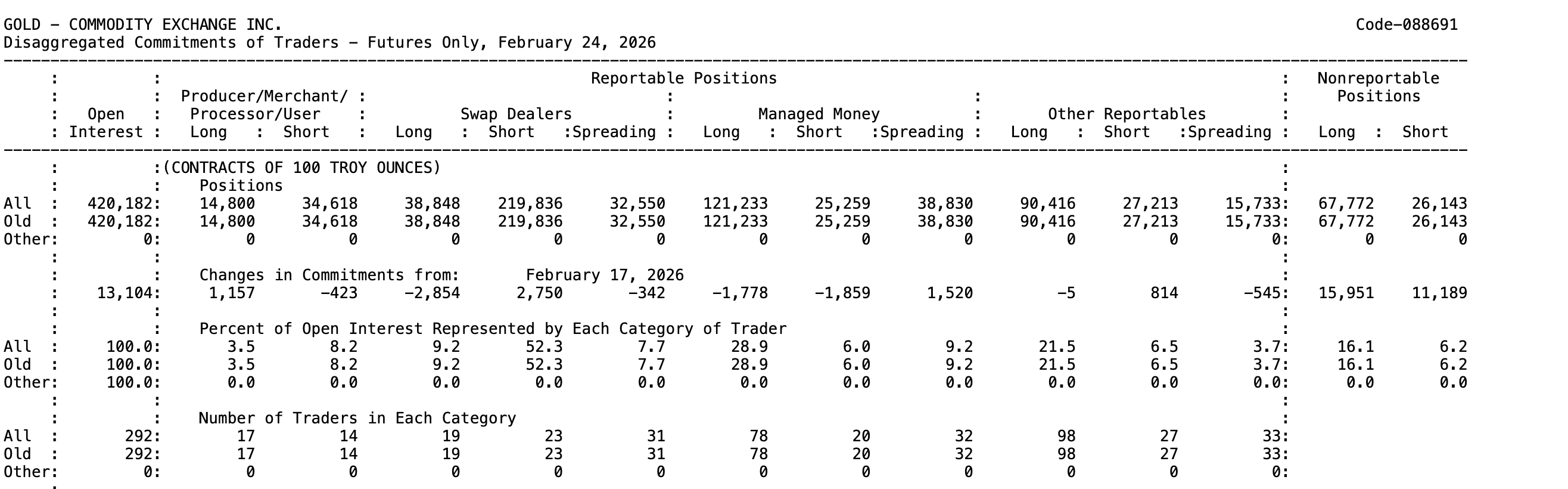

米商品先物取引委員会(CFTC)が毎週公表する建玉報告書(COT)によれば、「マネージドマネー」—ヘッジファンドおよび商品取引アドバイザー—は2月24日時点(直近のCOT公表)で、COMEX金先物に純ロング約9万6000枚(ロングとショートの差分)を保有している。

このポジションは週単位ではほぼ動いていない—ヘッジファンドはロング・ショートともわずかに削減したが、方向性というよりポジション調整に過ぎない。

総建玉は1万3000枚超増加し42万182枚まで拡大し、幅広い機関投資家の新規資金流入が確認できる。

価格が横ばいでも建玉が増加している状況は、確信の強さを示す。銀と比較すると、マネージドマネーの純ロングは8,500枚に過ぎず、建玉も減少傾向となっている。

機関投資家の買いは、先物市場にとどまらない。3月5日、トランプ政権関係者がベネズエラ産金最大1000キログラムを米国市場へ輸出する数百万ドル規模の契約を仲介したとの報道が出た。国レベルでの金の現物需要も、投機的ポジショニング(COT建玉増加)と並行して強まっている兆候。

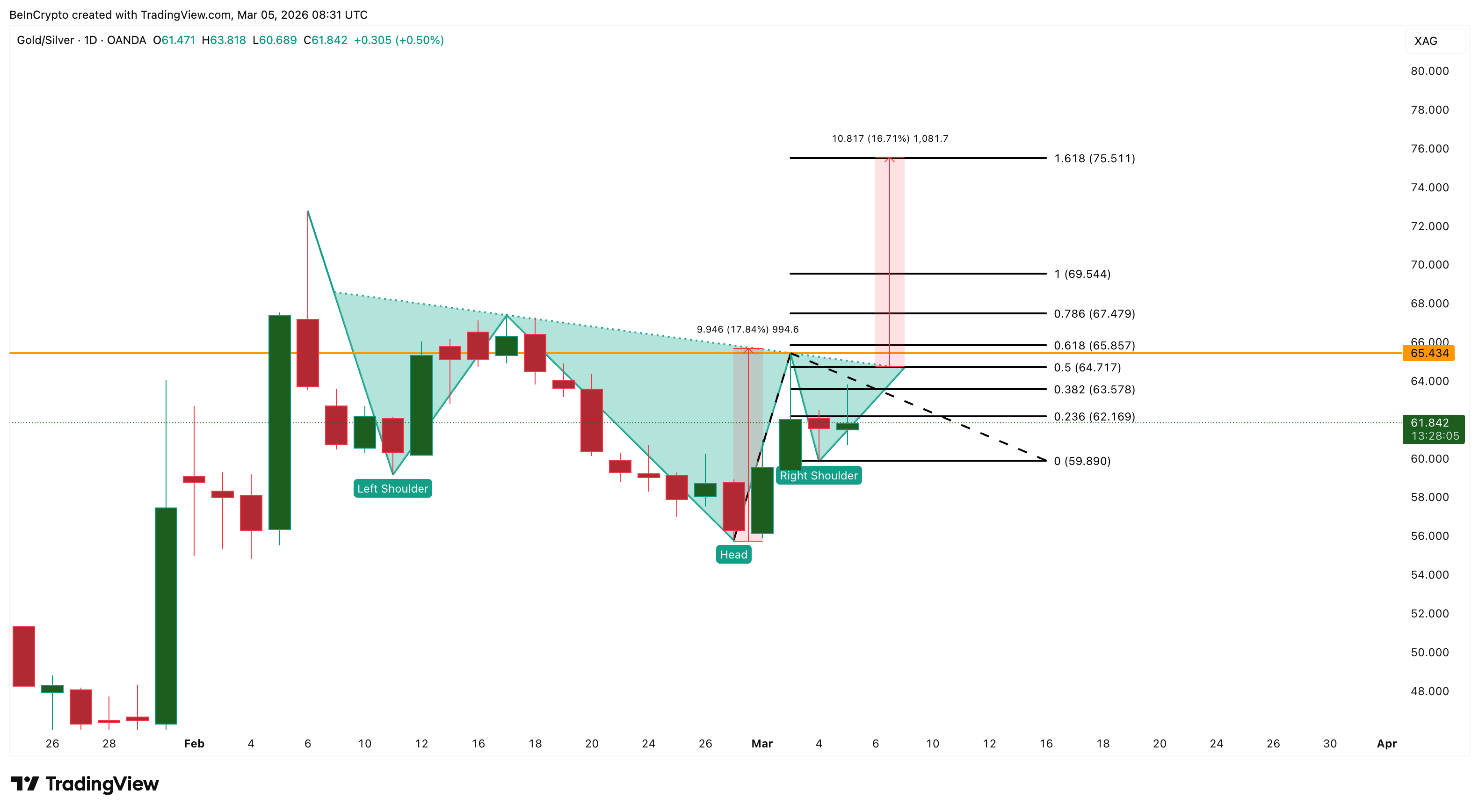

ゴールド・シルバー・レシオ(XAUXAG)もこのローテーションを裏付ける。日足チャートでは逆三尊を形成中で、ネックラインは64.71付近。現在は61.84で、2月末以降急上昇中。64.71を突破すると、69.54および75.51が射程に入り、金優位の展開となる。

金は価値の保存手段およびインフレヘッジとして機能する。一方、銀の消費の約60%は工業用途。

景気後退懸念や貿易戦争リスクが意識される中、機関投資家は銀の景気循環的リスクよりも金の安全資産としての魅力を選好する可能性。レシオがブレイクすれば、次の資金流入はまず金へ向かい、逆風が和らげば金の急騰力が一層高まる。

金価格の注目水準

金はチャネル内で上昇バイアスを維持。ただし、上昇ブレイクの鍵は原油の下流影響がドルと金利へどう波及するかにかかる。

最初の壁は0.618フィボナッチの5220ドル。重要な分岐点は0.786の5440ドルで、1月29日にはこの水準が上昇を阻止した。金はそれ以来未到達。5440ドルを明確に終値で超えれば、レンジ相場からトレンド相場へ構造が転換。

5440ドル上抜けで、1.0フィボナッチの5730ドル、過去最高値圏が視野に入る。1.618の拡張は6540ドル、チャネル想定のターゲットは6960ドル。現トレンドライン比で約19%の上昇余地。原油下落、DXYが98割れ、金利4%未満なら到達は現実的目標。

下方向では、5060ドル割れが金価格を4910ドルまで押し下げる。4910ドルを終値で下回れば、昨年12月以来初めてチャネル割れとなる。その場合、DXYや金利の上昇が前提条件。

構造、ポジショニング、レシオはいずれも上方向示唆。金と6500ドルの間にあるのは原油・ドル・金利の連鎖。持続力は地政学的リスク次第。