日本銀行の植田和男総裁は5日、全国銀行協会が開いた新年の賀詞交歓会で、金融引き締めの流れは「なお道半ばにある」と述べ、追加利上げの可能性をにじませた。市場では金融政策の正常化が長期化するとの見方が広がり、為替や暗号資産市場に波及した。

日銀は12月19日、政策金利を0.75%へ引き上げた。1995年以来の水準となるが、当初は先行きに対する踏み込み不足との受け止めが強く、円相場はユーロやスイスフランに対して歴史的な安値圏に沈んだ。今回の発言は、そうした市場の解釈を修正する狙いがあったとみられる。一方、金融引き締め観測の再燃を受け、リスク資産と位置付けられるビットコインは発言後に急落するなど、暗号資産市場の不安定さも改めて浮き彫りになった。

債券市場の反応

「経済や物価の改善に応じて、今後も利上げを続けていく。金融緩和の適切な修正が、安定的な物価目標の実現と長期的な経済成長につながる」と植田総裁は、日本銀行協会主催の新年会合で語った。

植田総裁の講演直前、日本の10年物国債利回りは上昇を続け、1999年以来の高水準に達した。この動きは、追加利上げへの市場の見方が強まっていることを示す。

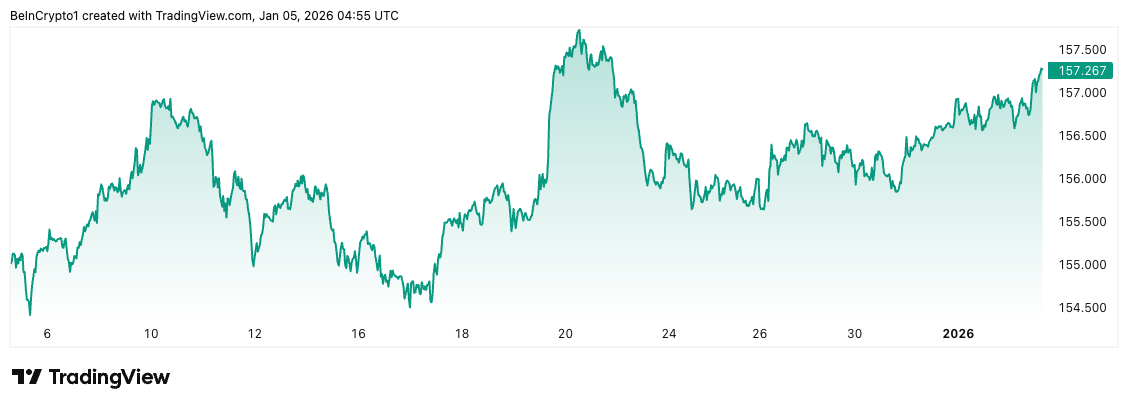

多くの日銀ウォッチャーは、次の利上げが2026年半ばごろになると予想しているが、円安が続けば前倒しになる可能性を指摘するアナリストもいる。東京の正午時点で、円は1ドルあたり157.15円付近で推移しており、市場関係者が政府介入の引き金とみる160円水準に迫っている。

昨年夏、日本当局は同様の水準で通貨防衛のために約10兆円を売却した。財務副大臣の三村敦志氏は先月、過度な為替変動に対して「適切な対応」を取る用意があると警告した。

潜在する構造的リスク

日銀自身も12月末、「日本の実質政策金利は世界で群を抜いて低い水準にある」と認めている。0.75%まで上昇したものの、物価上昇率が2.9%で推移しているため、実質金利は依然として約マイナス2.15%と極めて低い。中央銀行は、「中立金利水準までにはなお相当な距離がある」とし、今後100〜175ベーシスポイントの追加利上げ余地を示唆した。

日本の金融システムにもすでにひずみが生じている。農林中央金庫は126億ドルの損失を計上し、630億ドル相当の外国債券を売却せざるを得なくなった。地銀各行は約3兆3000億円の含み損を抱えており、2024年3月比で260%増加。債券価格の下落が資産価値を圧迫している。

象徴的な転換点として、昨年末、ドイツが日本を抜き世界最大の債権国となった。これは34年ぶりの逆転となる。かつて世界市場の資金供給元だった日本からの資本流出が、今や逆流しつつあることを浮き彫りにした。

ビットコインへの影響

暗号資産市場にとって、日銀の強気な姿勢はおなじみの懸念を再燃させている。直近3回の日銀利上げ局面では、ビットコイン価格が20〜31%下落した。円キャリートレードの巻き戻しが、世界のリスク資産から流動性を吸収するためである。

そのメカニズムは単純である。投資家は過去数十年、超低金利の円を借り入れ、高利回り資産へと投資してきた。その中には暗号資産も含まれる。日本の金利上昇で、この取引の収益性は低下し、市場全体でのポジション解消につながる。

2024年8月のフラッシュクラッシュは、キャリートレードの急激な巻き戻しが何を引き起こすかを如実に示した。日銀が事前予告なく利上げを実施した際、日経平均は1日で12%急落、ビットコインも同時に下落した。

現時点で、植田総裁発言に対する円の反応は限定的であり、市場は言葉より具体的な行動を注視している。円安が続き、実質金利差がドルを有利にしたまま(現在3.5ポイント超)であれば、キャリートレードは当面維持される。

今後の見通し

日銀の次回政策決定は1月23日。追加利上げやさらなる引き締めが示されれば、円高が急速に進行し、歴史的に暗号資産市場を圧迫してきたキャリートレードの巻き戻しが予想される。

逆に、政策の不透明感が続けば、現状の不安定な落ち着きが長引く可能性がある。しかし、その場合は円安が進行し、為替介入リスクが高まる。

いずれにせよ、暗号資産トレーダーは今後数週間の日本主導の相場変動に警戒が必要である。ブルッキングス研究所のロビン・ブルックス氏も指摘するように、日本は「通貨切り下げと債務危機」の綱渡りに直面している。そのかじ取りが、東京以上に広範な影響を及ぼす可能性がある。