ウォール街でも注目される3つの大手デスクが、同じ石油取引で真逆の立場に分かれている。この溝こそが、今後数週間の市場動向を左右する可能性。

この分断の中心には、1バレルあたり100ドルという数字がある。ウェスト・テキサス・インターミディエート(WTI)がこの水準を維持するか、急騰から一転して崩れるかで、株式、インフレ、連邦準備制度理事会(FRB)の2026年までの金利政策に直接的な影響。

弱気論:100ドル台の原油が景気回復を阻害

JPモルガンのアンドリュー・タイラー氏は、下落リスクを明確化する。同氏は、イラン情勢が原油を100ドル超に押し上げ、エネルギー供給への懸念が強まった場合、S&P500は高値から10%下落もあり得ると警告。

タイラー氏が指摘する構造的な問題はポジショニングにある。投資家は直近の緊張緩和期待でエネルギー株を売却し、エネルギー分野へのエクスポージャーを中立まで落とした状態。状況悪化に対するクッションがほとんどない。

「投資家は準備不足……戦術的な弱気見通しは、紛争が解決すれば終了する。マクロのファンダメンタルズ自体は依然として支持材料が多い」と、タイラー氏を引用してディートン氏が記した。

同僚のミスラフ・マテイカ氏は、安定化前の短期的な下押しリスクを予想する。ただし、これは数か月に及ぶ弱気相場ではなく、数週間続く一時的な混乱に留まるとの見方。

マテイカ氏は今週から来週にかけて市場の底打ちが進み、その後は割安となった工業株、半導体、一般消費財、新興国市場やユーロ圏に投資機会が生まれる可能性も指摘。

「短期的リスクは依然として存在、特に原油と債券市場。石油価格はさらに一時的に上昇する可能性もあるが、ロシア・ウクライナ戦争時ほどの値動きではなく、米国のガソリン価格はすでに10~15%上昇済み」と同氏は述べる。

売り込まれすぎた生成AI関連大手や、出遅れ銘柄も、リスク回避の波が一段落すれば、短期的な反発が期待できる。

一方、JPモルガンの3人目の声として、より構造的な警戒感が加わる。フィービー・ホワイト氏は、原油高リスクは2段階で進行すると主張。

- 短期的には、価格上昇がインフレ期待を押し上げる。

- 100ドル超の高止まりが続けば、消費需要の抑制を招き、最終的にはインフレ率を下押しするだけでなく、市場がすでに織り込み始めた景況感回復も損なうリスク。

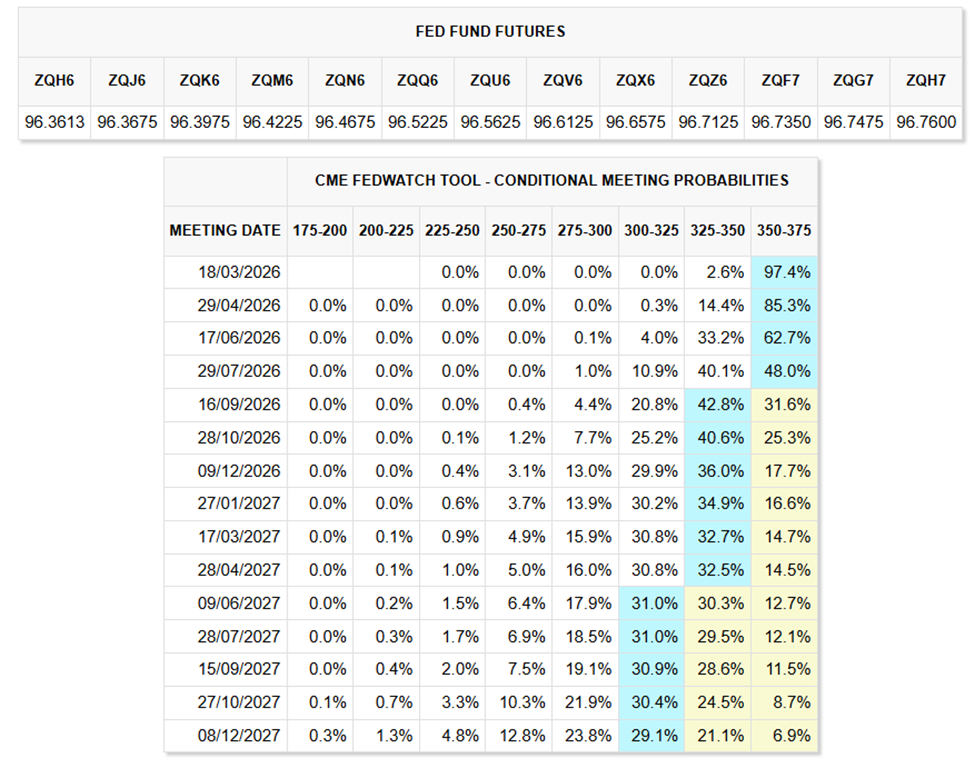

FRBの動向がカギ

バークレイズも政策面から警鐘。ジョナサン・ミラー氏によれば、原油高は現在のインフレ見通しにとって最大のリスク要因。

同行はFRBが2026年6月と12月に25ベーシスポイントずつ、計2回の利下げを行うと予想している。しかし、原油がスケジュールを狂わせかねない重要な要素とも指摘。

一方、CME FedWatch Toolのデータによると、FRBが2026年半ばまで金利据え置き維持を予想する賭けが優勢。

年末までに25ベーシスポイントか50ベーシスポイントの小幅利下げ1~2回のみという見方が、市場で織り込まれている。これにより、2026年残り期間の利下げ幅も合計25~50ベーシスポイント程度。

「原油が10%上昇すれば、数か月以内にインフレ率を約0.2ポイント押し上げる可能性。バークレイズは現時点で2026年12月CPIを2.7%と見込むが、直近データでは労働市場の安定と消費減速ペースが続いている」と同社は記す。

ただし、こうした見通しもエネルギー価格がこれ以上上昇しなければの前提。一方、マテイカ氏によれば米国のガソリン価格は既に10~15%値上がり済みで、公式インフレ統計に現れる前に消費者信頼感を直撃する傾向が強い。

逆張り取引:原油相場は急速に反転も

それでも、価格高騰は長続きしないとの見方もある。パイパー・サンドラーのデレク・ポダイザー氏は、最も鋭い逆張り意見を示す。

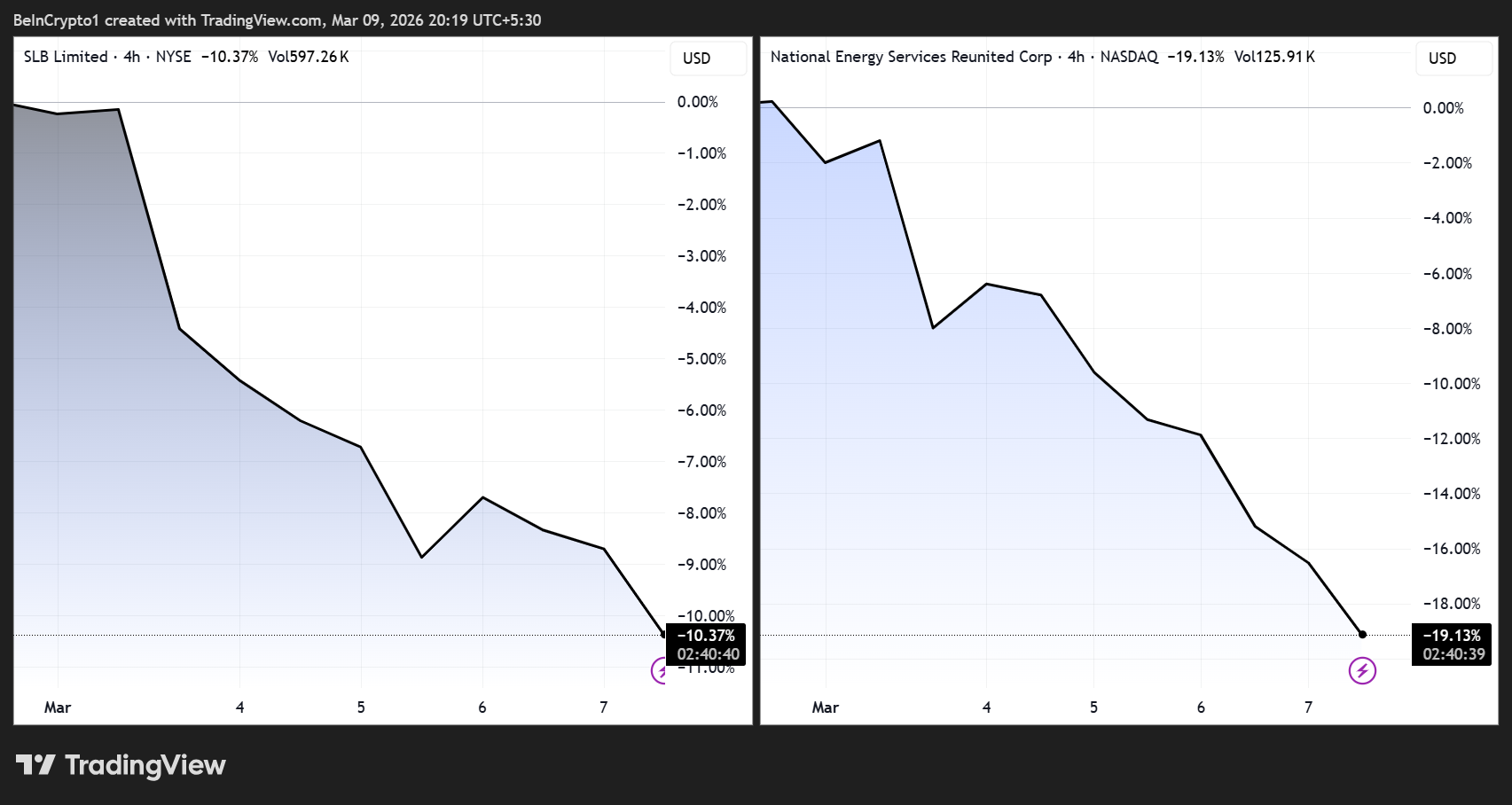

同氏は、WTIが前週に約40%急騰したにもかかわらず、米国の油田サービス株はほとんど動かなかったと指摘した。ハリバートンは約5%下落したのみで、 VanEck オイルサービスETF(OIH)とほぼ同水準。

ポダイザー氏にとって、この鈍い反応には明確な理由がある。今年これまでの上昇分で、既に高いエネルギー期待は織り込み済み。したがって、生産者は現在の資本規律下では、急速な掘削拡大に動く可能性は低い。

「もし間もなく紛争が緩和すれば、原油価格は急騰したときと同じ速さで下落し、サービス株には下方リスクが生じる可能性がある」とポダイザー氏は 述べた。

つまり、市場はこの急騰が長続きしないと見ている。

中東にリスクを抱える銘柄は既にその不確実性を反映している。SLBおよびナショナル・エナジー・サービス・リユナイテッドは、ホルムズ海峡での 混乱によるリスクでいずれも下落している。

この2つの見方は、まったく異なる戦略をもたらす。

- JPモルガンのマクロショック説が当てはまる場合、株式の弱さは長引き、米連邦準備理事会(FRB)は予想以上に利上げを見送り、防御的ポジションが有利となる。

- パイパー・サンドラーの反転シナリオが現実となれば、現状の売りはマテイカ氏が説明した絶好の買い場となる。つまり、短期的でポジショニングに起因し、結局は長続きしない。

タイラー氏自身もこの点を認めている。同氏は、マクロの根本的な要因は引き続き支持的であるため、紛争が解決した瞬間に弱気な見方は終わると述べた。

したがって、焦点となるのは市場が壊れているかどうかではない。地政学的状況が市場に回復する理由を与えられるかどうかにある。その答えは、テヘランと1バレル100ドルの狭間にある。