3つの主要なマクロシグナルが変化し、投資家は今後の伝統的市場と暗号資産市場の展開を過小評価している可能性がある。

インフレは安定しているが減少しておらず、流動性は一時的に停滞しているようだ。また、ビジネスサイクルの最弱期は既に過ぎているかもしれない。アナリストが警告するように、12月は「非常に興味深い」展開になりそうである。

政策圧力緩和でインフレ安定

ブロックチェーンベースの指標であるトルフレーションのリアルタイムデータによれば、物価は年率2.5%で上昇しており、連邦準備制度理事会の2%目標に近い水準である。これはBLSの公式データが示す2.3%と比較され、インフレが安定したものの再度上昇していないことを示している。

フィデリティのグローバルマクロ担当ディレクター、ジュリアン・ティマー氏は、この穏やかなトレンドが連邦準備制度理事会に3.1%の最終金利に向けた「さらなる余地」を与えると指摘している。これにより12月の利下げの可能性が開かれるかもしれない。

しかし、消費者データは特に食料品や保険業界で不均衡な圧力を示し続けている。これは、総合的なインフレと実際の生活の苦痛との間のギャップを浮き彫りにする。

市場にとって、インフレが安定していることは政策引き締めが少ないことを意味するが、未だリスク資産が求める深い緩和には至っていない。

流動性はいったん失われたが、今後に期待

HTXの最新のマクロレポートによると、米国政府のシャットダウンは、金融システムから2,000億ドル以上の流動性を引き出した。

財務省一般勘定(TGA)はおおよそ8,000億ドルから1兆ドル以上に膨張した。これにより、政府支出が効果的に凍結され、銀行やマネーマーケットに資金の引き締めが発生した。

それがセンチメントやリスク回避よりも浮動性が「死んだように見える」理由であり、それが解決されれば、1兆ドルの洪水が再び開かれ、財政および市場の流動性に大きな影響をもたらす可能性がある。

「シャットダウンが終われば、支出は再開されるべきであり、流動性も拡大するであろう」とMilk Roadのアナリストは記している。「それは上昇傾向に寄与するはずだ。」

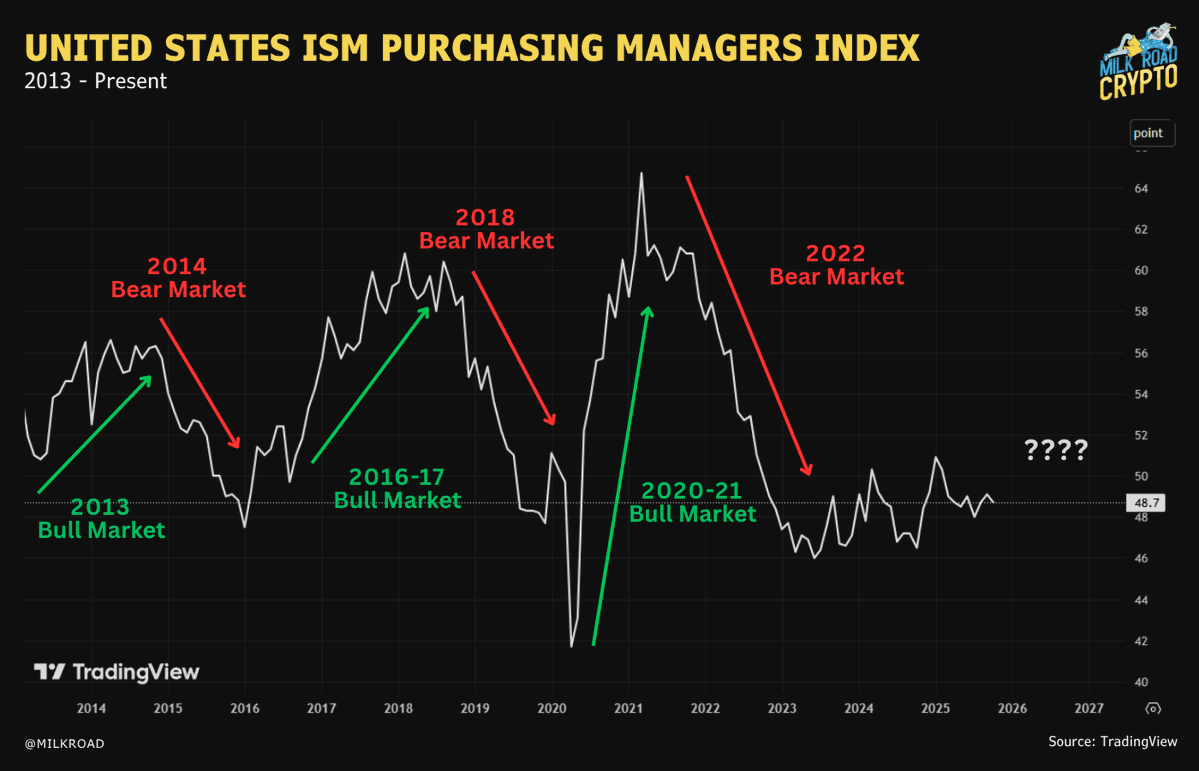

表面下で変化する景気サイクル

ISM製造業指数は50を下回り収縮領域に留まっているが、新規受注は48.9から49.4に上昇した。これは小幅な上昇に過ぎないが、歴史的にはこの指標が上昇に転じたときに全体の成長が回復している。

50を下回るISM購買担当者指数(PMI)の数値はその部門の収縮を表す。この結果は、経済的な弱さの物語を支え、リスク資産に対するセンチメントに影響を与える。

現在の受注と将来の受注の差異は、経済見通しについての不確実性を生む。これら3つのシグナルが、市場に微妙な状況をもたらしている:

- インフレは安定しており、政策調整の余地を生む。

- 製造業は弱いが、前向きな領域は改善している。

- 流動性は凍結されているが、放出される可能性がある。

政府がシャットダウンを解消すれば、市場は迅速かつ顕著な変化を目撃することになりそうである。