MARAホールディングスは2025年第4四半期(Q4)に17億ドルの純損失を計上した。前年の5億2800万ドルの利益から一転した結果である。

この発表は、ビットコインマイナーがバリー・スターンリック氏率いるスターウッド・キャピタル・グループと戦略的提携を結んだ数時間後に行われた。

MARA、17億ドル損失でビットコインの変動性鮮明 AI事業転換で新戦略示唆

MARAの17億ドルのQ4損失は、期間中にビットコイン価格が約30%下落した状況下で生じた。これにより同社は、デジタル資産保有残高の評価額について15億ドルの非現金公正価値評価減を強いられた。

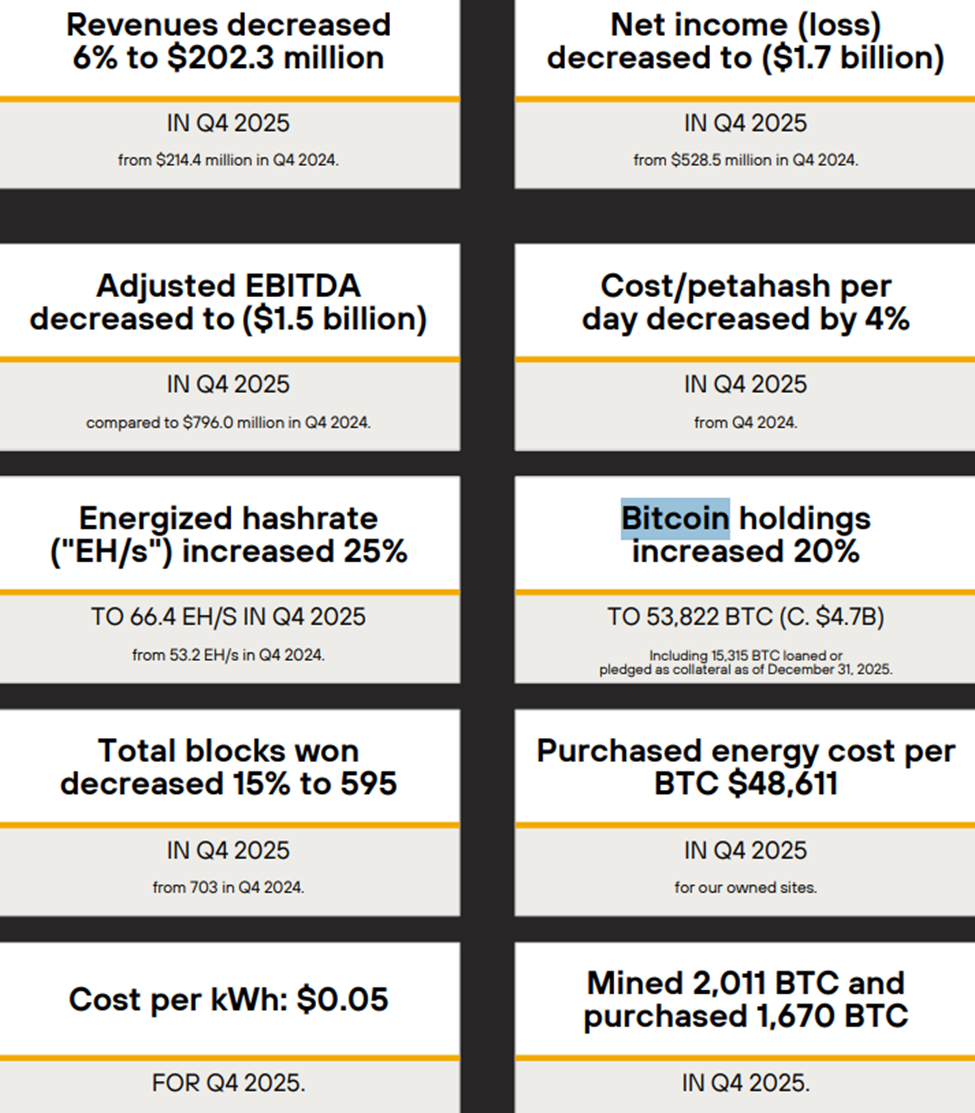

- 四半期売上高は前年同期比6%減の2億0230万ドルとなり、2024年Q4の2億1440万ドルから減少した。

- 調整後EBITDAは前年同期の7億9600万ドルの黒字から一転し、マイナス14億9000万ドルとなった。

- 通年では、MARAは13億ドルの純損失を計上し、2024年の純利益5億4100万ドルから大きく転落した。

この結果は、大規模なビットコイン保有企業において時価会計が変動性を増大させることを示している。収益減にもかかわらず、MARAは2025年末時点で保有ビットコインが5万3822BTCとなり、前年から20%増加した。

年末時点で1ビットコインあたり約8万7498ドルで評価され、同社の保有分は総額約47億ドルに相当した。その内訳は以下のとおり。

- 3万8507BTCは制限なし、

- 9377BTCは貸出中、

- 5938BTCは担保として差し入れられている。

全体の約28%が拘束されていることになる。貸出活動による利息収入は年間で3210万ドルを計上した。

流動性は十分に確保されている。MARAは制限なし現金とビットコイン(貸出分や担保資産を含む)合計で約53億ドルを報告した。

また2025年には、ATM(アット・ザ・マーケット)プログラムを通じて5億6860万ドルを調達したが、第4四半期には利用を停止した。これは2022年以来初めて同制度を利用しなかった四半期となった。

事業面でもマイナーとしての拡大を続けている。エネルギー投入済みハッシュレートは66.4エクサハッシュ/秒(EH/s)となり、前年から25%増加して過去最高を記録した。ただし、マネジメントは資本の規律を重視し、当初掲げていた75EH/sの目標には届かなかった。

AIインフラ転換でMARA成長戦略が変化

四半期のビットコイン生産量は2011BTCで、前年同期比6%減となった。ネットワーク難易度の上昇や季節的な電力コスト増加の影響によるもの。

Q4における1BTCあたりの購入電力コストは4万8611ドルまで上昇した一方、1ペタハッシュ・1日あたりのコストは4%改善し30.5ドルとなった。最新設備の導入により効率性が向上したことがうかがえる。

マイニング以外の分野でも、MARAは特にAIや高性能コンピューティング(HPC)を中心としたエネルギー・デジタルインフラ事業への戦略転換を加速している。

同社は、スターウッド・デジタル・ベンチャーズと合弁で、ハイパースケール・エンタープライズ・AI対応データセンターを開発する新事業を発表した。

この提携により、近い将来最大1ギガワット(GW)のIT容量供給を目指し、最終的には2.5GWを超えるロードマップを描いている。

MARAは当該プロジェクトに最大50%出資できるため、インフラ関連の継続的な収益源確保やビットコイン価格変動リスク軽減につなげる考え。

同社は現実資産の拡大方針として、Exaion株式の64%保有、およびネブラスカ州の42メガワット・データセンター取得を強調した。

市場の関心を集めた動きとして、MARAは最近、8-K届出にて経営陣の報酬指標を更新した。ストックアワードがマイニング生産高のみならず、メガワット容量や契約済みの継続的収益にも連動する仕組みとした。

この届出では、企業売却時には業績目標が自動的に達成と見なされる「チェンジ・オブ・コントロール条項」も導入。これにより投資家の間では買収観測も高まっている。

総合的に見ると、MARAは膨大なビットコイン保有残高を持ちながら、インフラ拡張への大きな挑戦を進めている。

もしこれが実現すれば、純粋なマイナーから多角化したエネルギー・AI基盤企業への転換が、次の暗号資産サイクルで収益の変動幅を低減できるかのカギとなるだろう。