ストラテジー(旧マイクロストラテジー)のビットコイン保有に対する市場プレミアムは均衡に近づきつつあり、マイケル・セイラー氏が推進するレバレッジ型モデルの持続性に市場の視線が集まっている。

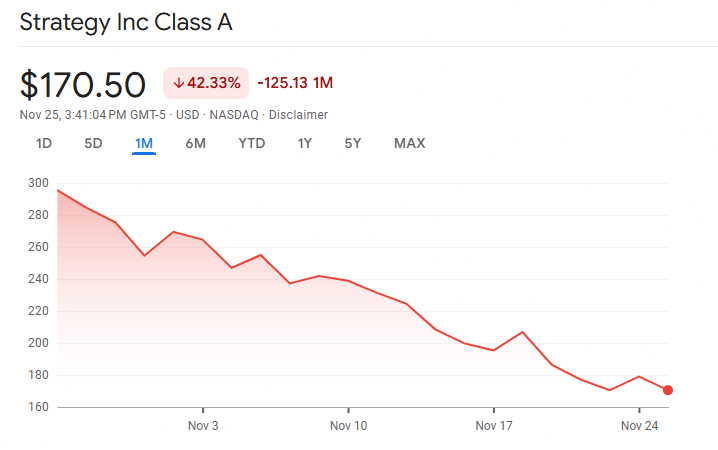

直近の開示では同社は649870BTCを約48億4000万ドルで保有するものの、株価は過去の急拡大を支えた高い評価倍率を維持できていない。

崩れるプレミアムと高まる資本圧力

同社の市場純資産価値(mNAV)は11月に1倍を下回った。市場純資産価値は、投資家が戦略の基礎的なビットコイン価値に対してどれだけの上乗せを支払うかを測る指標だ。

これは、戦略の積極的な戦略が、プレミアムで株式を発行し、それによって新たに販売される株式ごとに既存の保有者に対してビットコインの比率を増やすことに依存しているため重要だ。

この鋭いmNAVの逆転は、より広範な市場の低迷に続いている。ビットコインは10月のピークから30%以上下落し、9万ドルを下回った。

一方で、ストラテジーの株価はより速く下落し、同社の資本市場への依存と優先株のコスト上昇に対する懸念が反映されている。

ストラテジーの資本構造が中心的な問題となっている。同社は現金を5400万ドルしか持たず、年間優先配当金として6億4000万ドル以上を支払う義務がある。

同社のソフトウェア事業は2025年もキャッシュフローネガティブであり、義務と内部流動性のギャップが拡大している。

その結果、ストラテジーは資本市場に依存している。同社は2025年の最初の9ヶ月間でコンバーティブルと優先株、そして市場株を通じて約20億ドルを調達した。

この資金調達は、古い金融商品への高くなるクーポンを維持しながら、ビットコインの集積を続けるのに貢献した。

しかし、かつてこのモデルを増益的にしたメカニズムは弱くなっている。戦略が純資産価値に対して大きなプレミアムで取引されていたとき、株式発行は株主にビットコインの株式あたりの割合を増加させた。

その効果はプレミアムが崩壊すると消え去る。NAVに近い価格で株式を発行すると、希薄化のリスクが生じ、増益にはならない。

資本コストが上昇する中で圧力が高まった。同社のSTRC優先株は、7月に9%の配当から11月に10.5%に引き上げられ、額面価格を維持した。

新たな優先株の提供には10%以上のクーポンが付いており、未払時には最大18%のペナルティ率が適用される。これらの条件は年次の負担を増やし、持続可能性に対する投資家の懸念を強めている。

市場流動性、MSCIリスク、プレミアムの未来

10月10日の暴落後、市場の信頼はさらに悪化した。ビットコインは約17%下落し、レバレッジドの清算が190億ドルを超えた。取引所全体でオーダーブックの深さが崩壊し、ストレス下で流動性のもろさを浮き彫りにした。

ビットコイン供給量の3%以上を保有する者にとって、この出来事は強制売却の可能性に対する恐怖を増幅させた。

指数への包摂による脅威が問題を複雑化させている。MSCIはデジタル通貨に50%以上の資産を持つ企業を指数から除外することを検討している。

戦略は資産比で約77%をビットコインにしている。JPモルガンはそのような除外が約28億ドルの受動的流出を引き起こす可能性があると見積もっており、他の指数提供者が追従すれば最大88億ドルに達する可能性がある。

指数が2026年2月に除外を進めれば、マイクロストラテジーのmNAVがさらに圧縮される可能性がある。プレミアムの低下は、同社が義務を管理し集積を続けるために使用してきた株式発行の実行可能性を減少させる。

継続的な割引は、リファイナンスを複雑にし、資本構造を防御する能力を弱めることになる。

ストラテジーはそのバランスシートが長期的には強いと主張している。同社は最近、ビットコインの現在の市場価値に基づくと「71年」の配当カバレッジがあると述べている。

しかし、それは摩擦のない売却、価格への影響なし、税金の義務なしを前提としている。10月の暴落は、ストレス下で流動性がどれだけ急速に蒸発するかを示した。

マイクロストラテジーのビットコインプレミアムは戻るか

mNAVの縮小は、レバレッジ、流動性、リスクに対する市場の再評価を反映している。投資家は、企業債務や優先株式を含むことなく、現物ビットコインETFを通じてアクセスできるエクスポージャーに対し、プレミアムを支払う意欲が低下しているようである。

ビットコインの急騰や指数プロバイダーの姿勢緩和があれば、プレミアムは戻るかもしれない。しかし、構造的な圧力は依然として残る。

配当義務の増加、マイナスの営業キャッシュフロー、弱い株式プレミアムは、ストラテジーをこれまでよりも脆弱にしている。

このような圧力が和らぐまでは、市場のメッセージは明確である。投資家はもはやストラテジーモデルに追加料金を支払わなくなり、容易な価値発行の時代は終わったようである。

プレミアムが戻るか否かは、ビットコインの強さ、指数の決定、そしてストラテジーが最も難しい時期をどのように乗り越えるかにかかっている。