米国市場は11月の消費者物価指数(CPI)発表を前に神経質な展開となっている。こうした中、米連邦準備制度理事会(FRB)のスティーブン・ミラン理事が、インフレ率は依然として目標水準を大きく上回っているとする市場の見方に異議を唱えた。

金融政策の先行きに不透明感が広がるなか、同氏の発言は株式や債券に加え、ビットコインを中心とする暗号資産市場の投資家心理にも影響を及ぼす可能性がある。

スティーブン・ミラン氏:FRBは誤ったインフレ対策に注力か

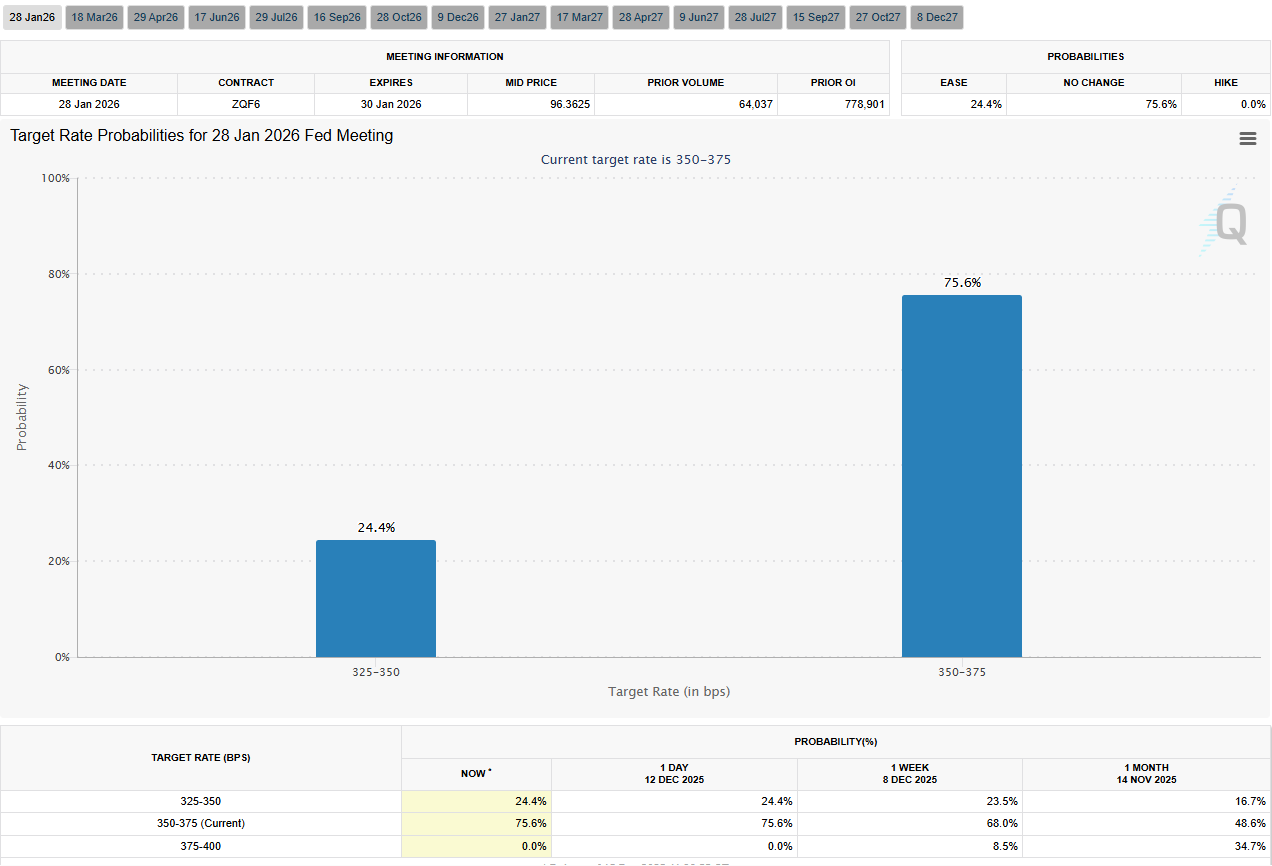

CMEフェドウォッチツールのデータによれば、市場は金利見通しを見直しており、2026年1月のFOMC会合で据え置きとなる確率をトレーダーは75.6%と見ている。

こうした中、ミラン理事は基調的なインフレ率はすでにFRBの目標である2%に近づいていると主張している。同氏によれば、残る上振れ分の多くは、過剰な需要ではなく統計上のゆがみに起因するという。

「基調的なインフレは、すでにFRBの目標である2%に非常に近づいている。目標超過分の大半は、統計測定過程の特殊性によるもので、過剰需要ではない」とミラン理事はXへの投稿で述べた。

ミラン理事の議論の中心は住居費インフレである。これはコアインフレ指標の中でも最大かつ最も持続的な要因の一つ。

同氏は、FRBが重視する個人消費支出(PCE)指数は全てのテナントの住宅費を反映するため、実際の市場賃料とはタイムラグが生じると指摘。これは契約更新時のみ賃料が見直されるためで、現状その遅れがインフレの実態を歪めているという。

さらにミラン理事はコア非住宅サービスのインフレについても触れ、ポートフォリオ運用手数料をその一例として挙げた。同理事は、こうした料金が資産運用業界で長期的に圧縮傾向にあるにもかかわらず、コアPCEを人為的に押し上げていると述べた。

これらの手数料は運用資産残高に基づいて計算されるため、株式市場が上昇すれば機械的に料金も上がる場合がある。実際の利用者負担が下がっていても、指標上は上昇となる可能性。

「統計的なゆがみを追いかけるのではなく、実際の消費者物価に注目すべきだ」とミラン理事は講演で警告し、このようなゆがみに反応して政策が過度に引き締まるリスクに言及した。

関税・財インフレ再考 先行指標は低インフレ示唆

財(モノ)のインフレについても、ミラン理事は米国の関税が最近の物価上昇の主因であるという通説に反論した。

貿易弾力性の研究を踏まえ、輸出業者が関税負担の大半を担うため、消費者物価への影響は小さく一時的にとどまると主張した。

控えめに見積もっても、消費者物価への影響は0.2%ほどという。理想的には、ほとんどノイズに近く、持続的なインフレ要因とは言えない。

ミラン理事の見解は、ブルームバーグ・エコノミクスのアンナ・ウォン氏にも支持されている。同氏は今後6か月の先行指標が再びディスインフレを示していると述べた。

ウォン氏は、コアCPI財は2026年半ばまでに再び下落傾向にあると述べ、市場は将来の利下げ規模を過小評価している可能性があると付け加えた。

「FRBは来年利下げできる」とウォン氏はXに記し、これらの兆候が維持されれば、2026年にかけての緩和期待は依然として控えめだと指摘した。

両者の発言は、FRB内部で議論が高まっている「政策担当者は依然として2022年を起点とするインフレ圧力と闘っているのか、それとも現状に即した対応をすべきか」という問題を際立たせる内容となった。

CPIは木曜に発表予定であり、ミラン理事の「インフレは過大評価されており、政策はすでに必要以上に引き締められている」との主張を裏付けるのか、あるいは反証となるのか、注目が集まる。