OKXのスター・シューCEOは、10月10日の危機をバイナンスの責任と非難。暗号資産市場から約190億ドルが消失した事態に対し、バイナンスによる誘発を指摘した。

シュー氏は、この混乱がバイナンスによるエセナのUSDe合成ドルの積極的なマーケティングによって引き起こされたと主張した。

OKX CEO、バイナンスのUSDe宣伝を批判

シュー氏は、1月31日にX(旧Twitter)で投稿し、市場の暴落は複雑な偶発的な事故ではなく、リスク管理の予見可能な失敗だったと述べた。

「複雑さはない。偶然でもない。10月10日は、特定企業の無責任なマーケティング活動が原因だった」と同氏は述べた。

シュー氏は、バイナンスによるエセナの合成ドルUSDeのユーザー獲得キャンペーンが過度なレバレッジを助長したと指摘した。同氏は、このことで市場全体に脆弱性が拡大し、ストレスで崩壊したと論じている。

OKXの最高経営責任者によれば、バイナンスはUSDeに年率12パーセントの利回りを提供していたという。これは、USDTやUSDCといった従来のステーブルコインと同等の条件で、その資産を担保化することが可能だった。

シュー氏は、この仕組みがトレーダーによる通常のステーブルコインのUSDeへの交換・イールドファーミングによる「レバレッジループ」を生み出したと述べた。また、こうした行動がトークンの表面的なAPY(年利回り)を最大70パーセントまで人為的に押し上げたと主張している。

「このキャンペーンにより、USDeをUSDTやUSDCと同条件で担保化でき、実質的な制限がなかった」とシュー氏は記した。

現金同等物に裏付けされた従来のステーブルコインとは異なり、USDeはデルタニュートラルヘッジ戦略を採用している。シュー氏は、これを「ヘッジファンド級の構造的リスク」と表現した。

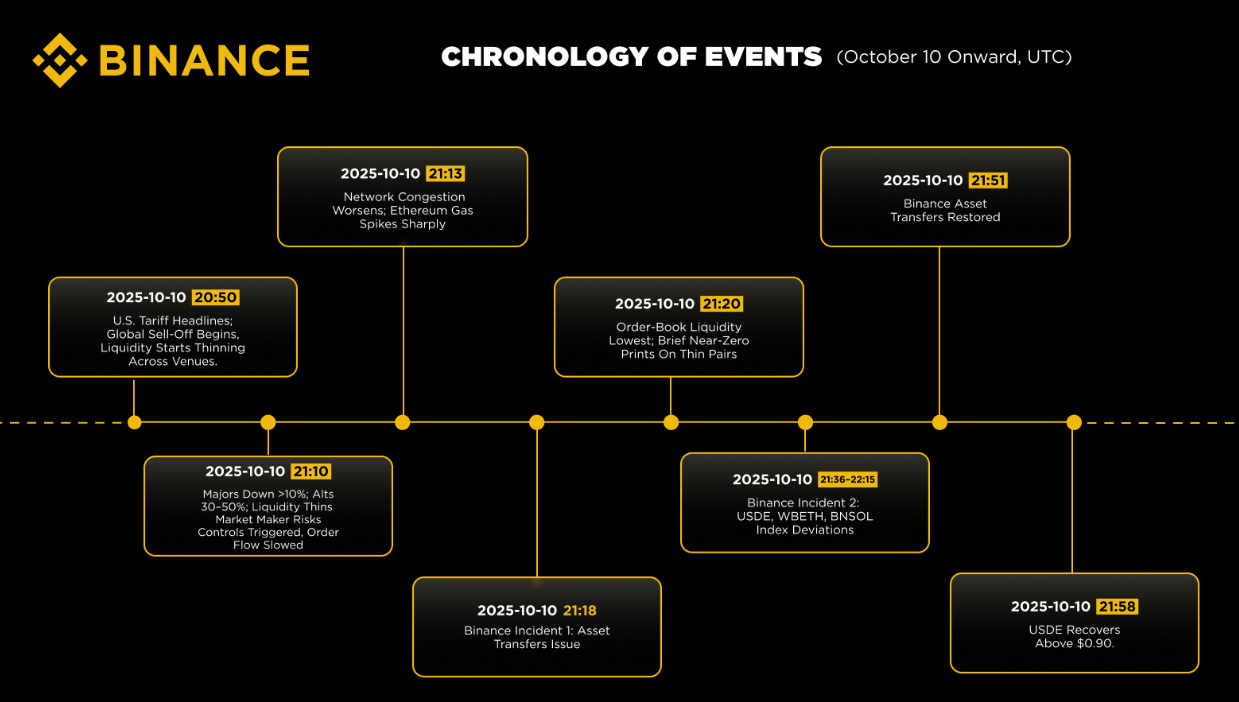

10月10日にボラティリティが急上昇した際、シュー氏は、こうしたレバレッジが一気に解消されたと主張している。その結果、USDeの乖離(デペッグ)が連鎖的な清算を引き起こし、特にWETHやBNSOLなどの資産でリスクエンジンが対応できなかった。

同氏によれば、一部のトークンは瞬間的にほぼゼロ水準で取引され、USDeの「人為的」な安定がシステミックリスクの蓄積を隠し続けた結果、手遅れになったという。

「最大手グローバルプラットフォームとして、バイナンスは業界リーダーにふさわしい強大な影響力と、それに伴う責任を持つ。暗号資産への長期的信頼は、短期的な利回り狙いや、過度なレバレッジ、リスクを覆い隠すマーケティング手法の上には築けない」とシュー氏は結論づけた。

バイナンスとエセナがOKXの主張に反論

しかし、主要な業界関係者は、シュー氏の見解を強く否定し、同氏の時系列と矛盾する取引データを挙げて反論している。

ドラゴンフライのマネージングパートナーであるハセーブ・クレシ氏は、シュー氏の理論は出来事の順序を無視していると指摘。クレシ氏によれば、ビットコインの価格はUSDeがバイナンスでペッグを外れる30分前にすでに最安値に達していた。

「USDeが清算の連鎖を引き起こしたとは明らかに言えない」とクレシ氏は主張し、この非難は因果関係の取り違えだと述べた。

さらにクレシ氏は、USDeのデペッグはバイナンスのオーダーブック上の孤立した事象であり、清算に広がったのは市場全体だったと指摘。

「USDeの『デペッグ』が市場全体に伝播していないなら、なぜ全取引所で大規模な清算が相次いだのか説明できない」とクレシ氏は述べた。

エセナラボの創業者ガイ・ヤング氏もまた、シュー氏の主張に反論した。同氏は、USDeの価格差異が市場全体の暴落後にのみ発生したことを示すオーダーブックデータを挙げている。

一方、バイナンスは問題の根本原因は「流動性の空白」にあるとし、同社の商品提供にはなかったと主張した。

取引所は、暴落時にビットコインの流動性が主要取引所のほとんどで「ゼロまたはほぼゼロ」に落ち込んでいたとするデータを公表した。この薄い市場環境で、機械的な売りが価格を過剰に押し下げたという。

また、取引所はシステミックな操作を全面的に否定した。混乱した値動きの背景には異常なボラティリティやAPI遅延を受けて、マーケットメイカーが在庫を引き揚げた事実があるとした。

それでも、この一連の対立は、10月10日に明らかになった構造的脆弱性を巡り、主要な暗号資産取引所間の責任のなすり合いが激化していることを浮き彫りにしている。