機関投資家には選択肢があった。承認型(Permissioned)か承認不要型(Permissionless)か、ブロックチェーンをめぐる議論があらゆる意思決定の枠組みとなっていた。

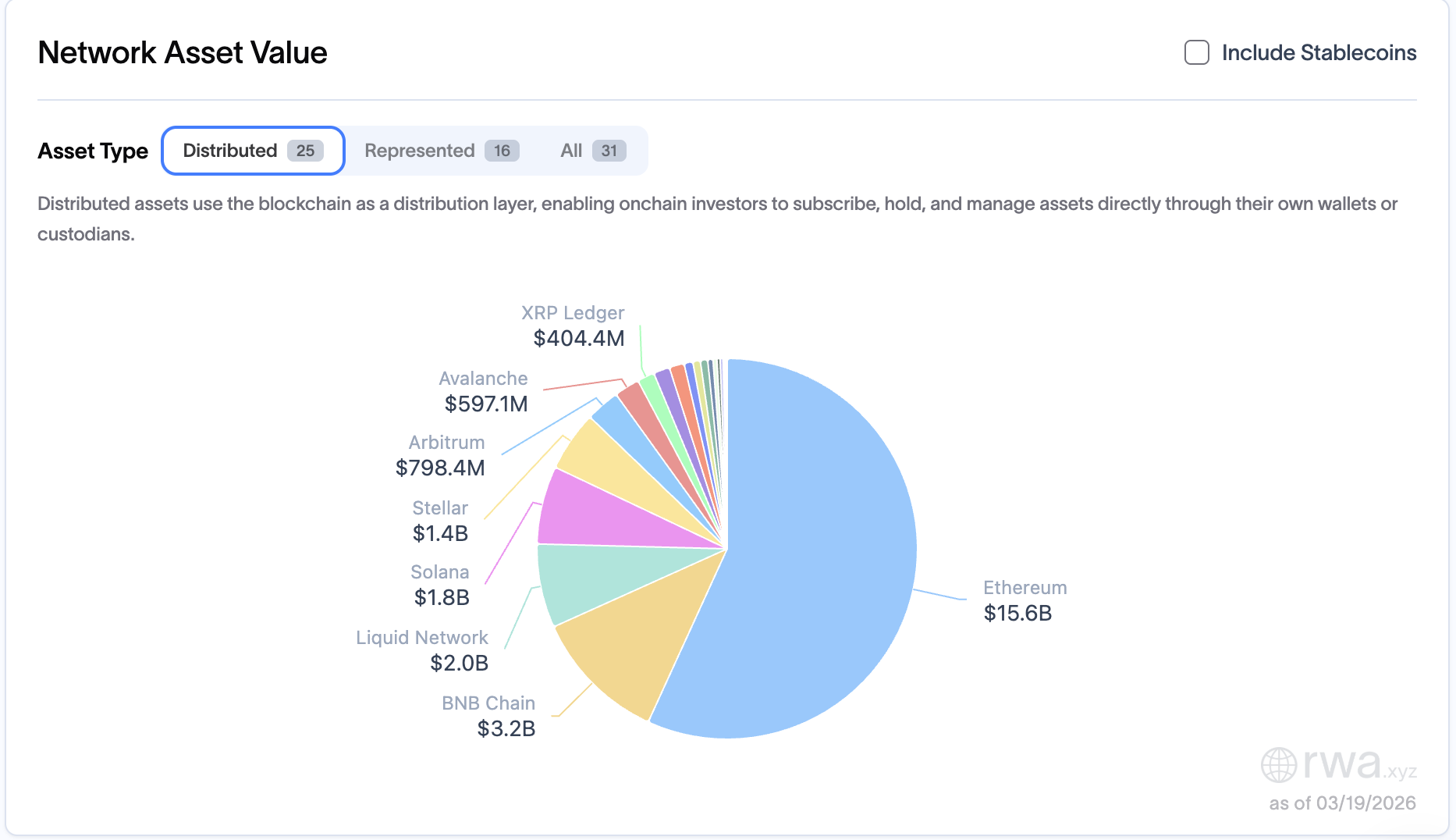

プライベートチェーンはプライバシー、コンプライアンス、管理された決済を提供する。一方、パブリックチェーンは相互運用性、流動性、オープンなインフラを提供する。2026年3月19日時点のデータによれば、すでに結論は明らかである。分散型現実資産(RWA)価値は約160億ドルがイーサリアム上に存在する。

承認型と承認不要型ブロックチェーンの実態比較

オンチェーン資産価値には2つの種類がある。この違いを理解することが、承認型と承認不要型ブロックチェーン論争の核心となる。

分散型資産は投資家が自分のウォレットでサブスクライブ・保有・管理し、ブロックチェーンが資産の分配レイヤーとなる。これらの資産は譲渡やレンディングプロトコルや分散型取引所(DEX)との相互運用が可能である。代表資産は、透明性や照合のためにブロックチェーンを記録用途に使用するが、投資家による譲渡や分配はできない。

2026年3月19日時点でrwa.xyzによれば、分散型価値ではイーサリアムが約160億ドルで首位。BNBチェーンが32億ドル、ソラナが18億ドルと続く。トークン化されたファンド(国債、債券、マネーマーケットファンドなど)がその成長を牽引した。しかし、ここからが本題である。

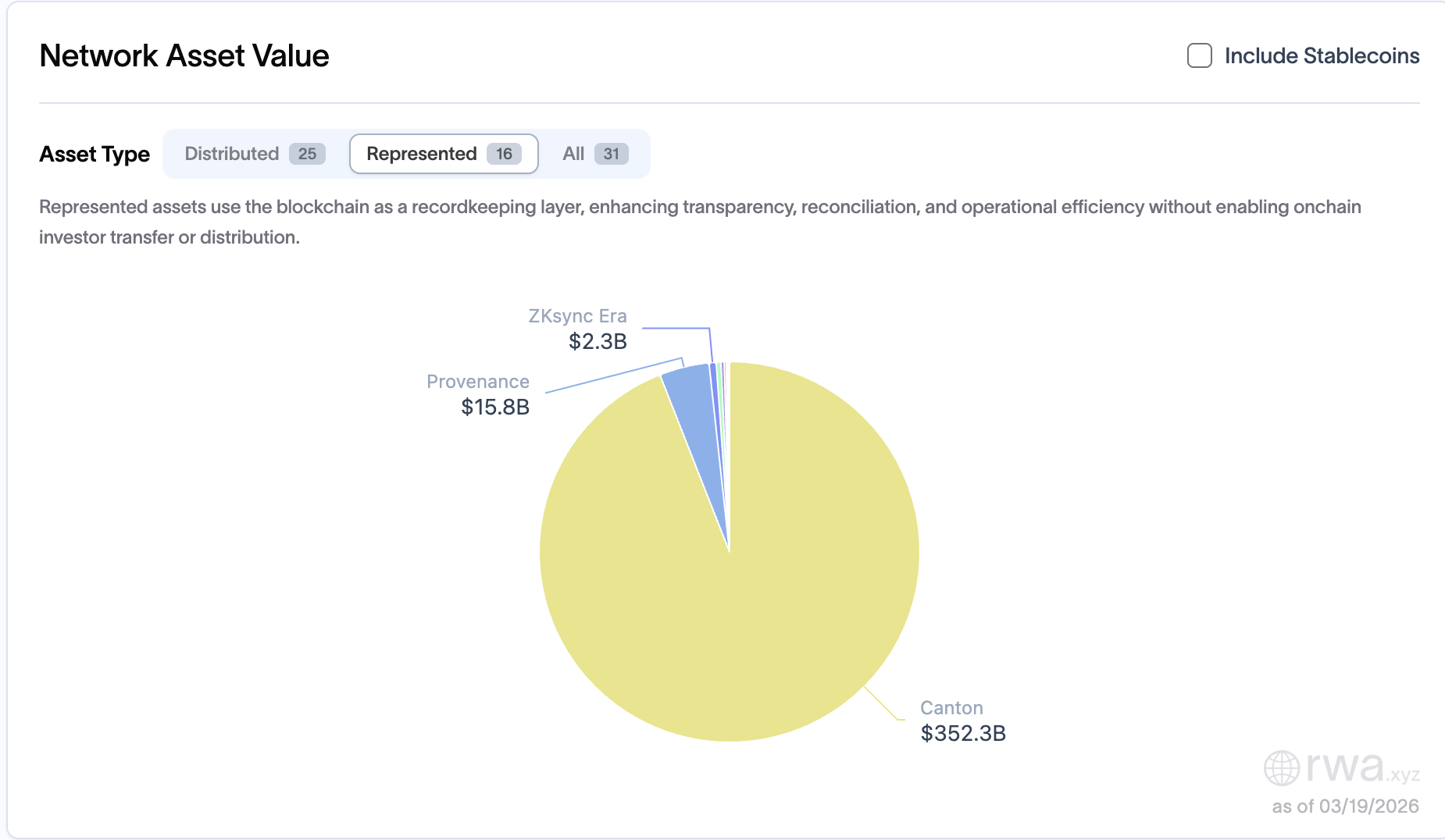

カントンが代表資産側で3520億ドルと圧倒。イーサリアムの160億ドルを大きく凌駕する数字となっている。しかしこの数字は資金流入や投資家が保有する資本ではない。あくまでクローズドなネットワーク上での機関投資家による記録管理である。

この件についてBeInCryptoに独占コメントを寄せたのは、フランクリン・テンプルトンのサンディ・カウル革新責任者である。特定のプライベートブロックチェーンを指摘することなく、次のように語った。

「私はプライベートブロックチェーンが将来のエコシステムの一部になるとは全く考えていない。プライベートブロックチェーンというのは、通常50人か60人程度の小規模なチームが構築している。その運営主体は1つで、取引検証の責任者も唯一である」と同氏は述べた。

カウル責任者の見解は、承認型と承認不要型ブロックチェーンの本質を突く。

カントンでは13のスーパーバリデーターが稼働。イーサリアムはノード1万台超が稼働している。プライベートとパブリックのインフラで、セキュリティと分散化の差は桁違いである。

イーサリアム上の主要なトークン化ファンドは全て許可制

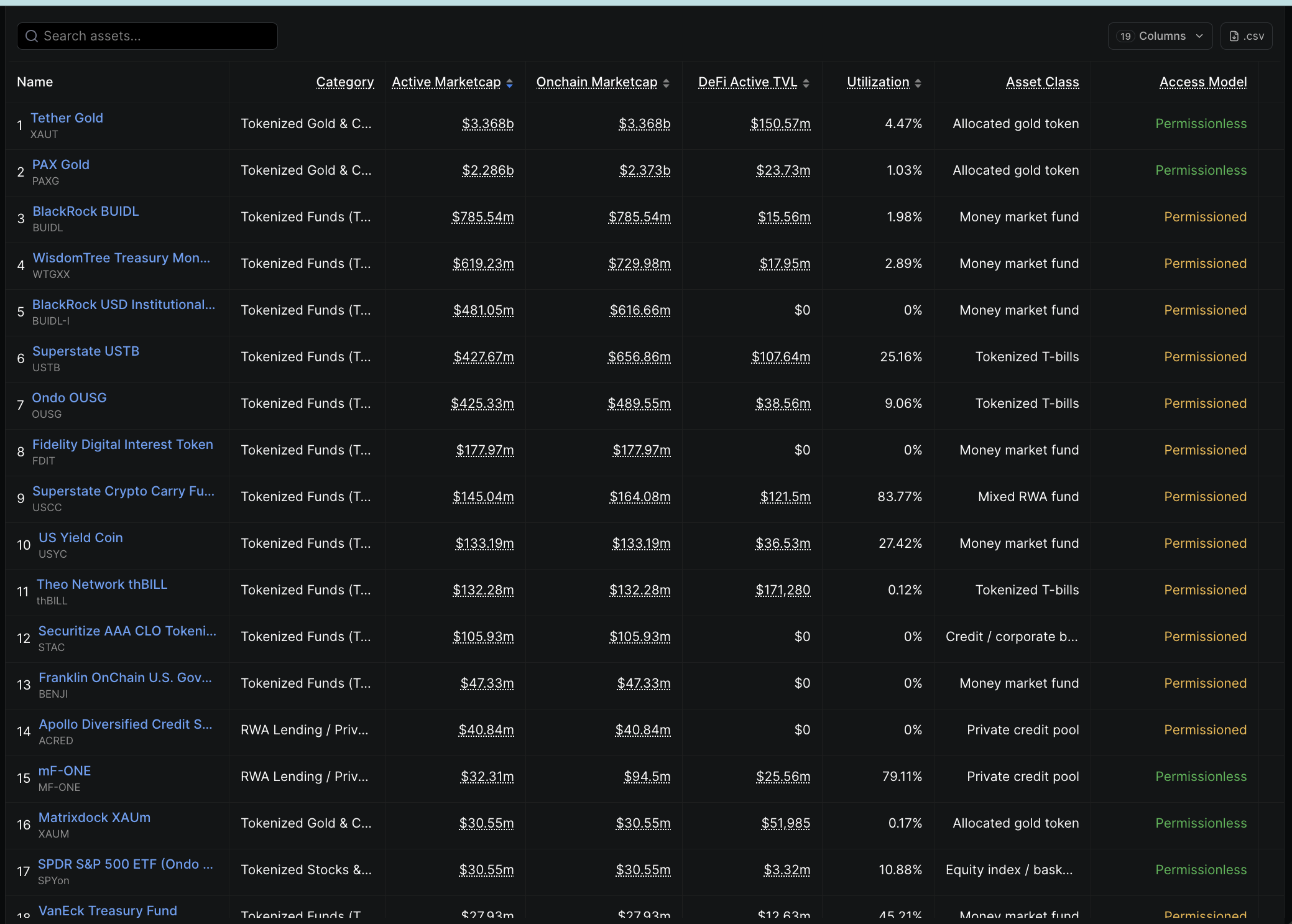

Ethereum上のRwa.xyz資産テーブルを見ると、なぜ分散型価値が公共レールに集中しているのかが示されている。BlackRock BUIDL は時価総額7億8500万ドルを保有。WisdomTree Treasury Money Marketは6億1900万ドル、BlackRock USD Institutional(BUIDL-I)は4億8100万ドル。さらにFidelityやOndo、Superstateも複数億ドル規模の資産をイーサリアムで運用している。

いずれも承認型アクセスとしてタグ付けされており、ウォレットのホワイトリスト登録とKYC(顧客確認)が必要となる。規制対象の証券にはKYCが絶対条件。これは譲れない部分である。

一方で機関投資家は、グローバル流動性や24時間決済、第三者プロトコルによる自社製品の開発といった機能も求める。これら3つを満たせるのは、承認不要型ベースレイヤーだけである。

BeInCryptoエキスパートカウンシルのビデオパネルで、ビットワイズ・アセットマネジメントのマット・ハウガン最高投資責任者は、制約すら変える可能性のある転機を強調した。

「最終的には、承認不要でオープンなブロックチェーンアーキテクチャが勝つと考えている。特に、今後ゼロ知識証明などでAMLやKYCの課題を解決できるようになればなおさらだ。世界はオープンなエコシステムを望んでいる。これはテクノロジーの歴史が物語るところだ」

同氏はさらに加えた。

「今はまだ、機関投資家が様子見で少し足を踏み入れている段階ゆえ、承認型の実験が行われている。しかし、最終的には承認不要型が主流になると予想している」

スタンダードチャータード銀行のデジタル資産調査グローバル責任者ジョフ・ケンドリック氏も同じパネルでこれを補強。

「マット氏の見解に賛成だ。長期的には承認不要型が主流になる。そしてより直接的に言えば、今後しばらくは伝統金融機関が参入することでイーサリアムが勝つと見ている」

プライベートチェーンの構築者すらも、この流れを認識している。

HSBCやバンク・オブ・アメリカが利用する承認型ネットワーク上で100億ドル超のトークン化RWAを保有するR3コルダも、2025年にソラナと提携し、パブリックな流動性獲得を狙った可能性がある。

Kaul氏によるBeInCrypto独占コメントは、R3の転換が示す内容を補強する。同氏は次のように語った。

「これをイーサリアムやソラナのようなパブリックチェーンと比べてほしい。イーサリアムには4000人以上の開発者が参加し、セキュリティの欠陥発見を促すバグ報奨金も支払われている。1万を超えるノードがトランザクションを検証しており、データのバリデーションには51%の合意が必要だ。ネットワークを操作するには非常に大規模な分散化が必要なため、不正な取引が発生する確率は統計的にかなり低い。」

発行は拡大している。移行も進行中だ。しかし、承認付きトークンでオープンな基盤上に資本が存在することは、あくまで半分にすぎない。残る半分は、その資本がDeFi内部で活用されるか否かにかかっている。Aave Horizonは、その点を実証実験中である。

Horizon、ハイブリッド型はまだ初期段階

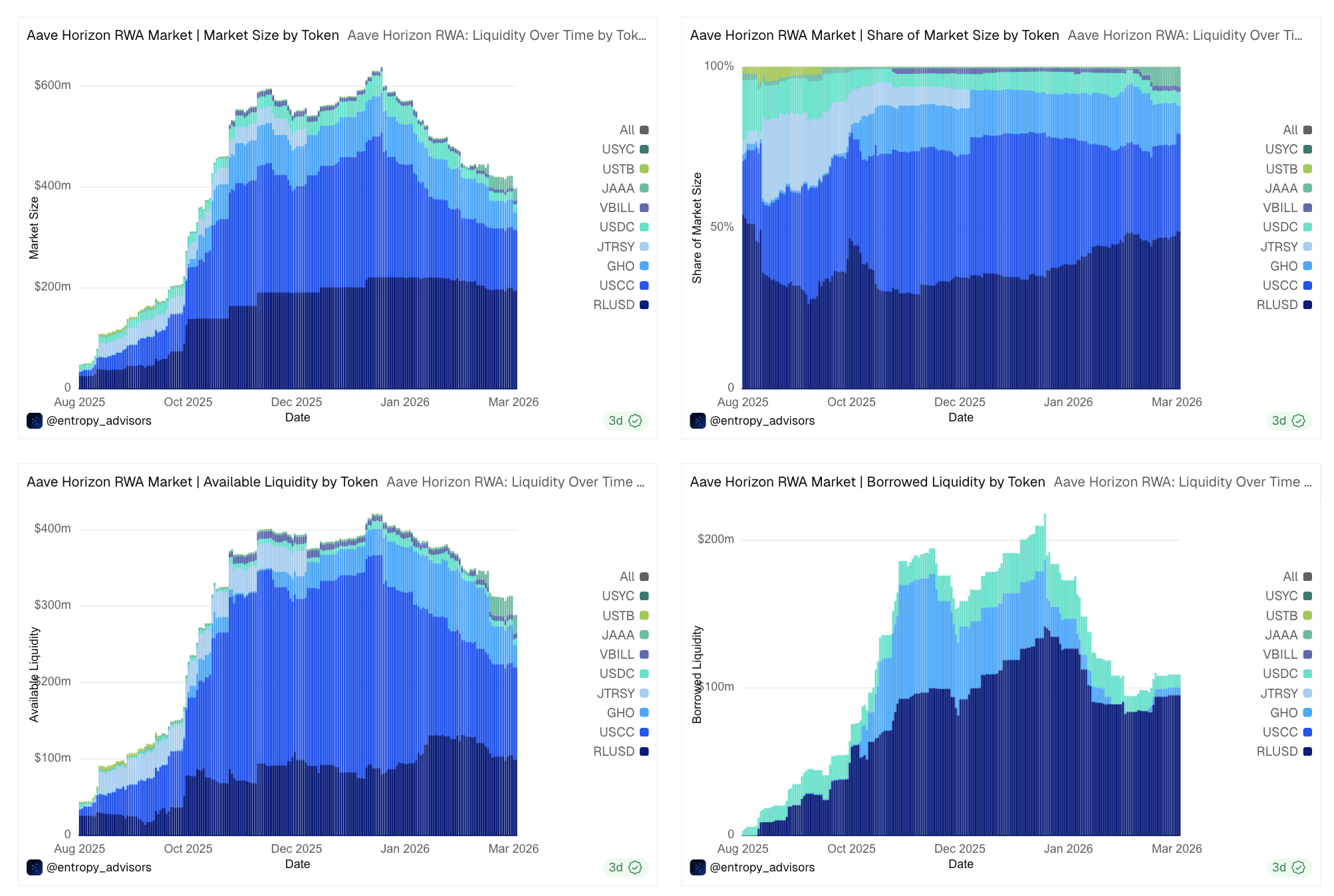

Aave Horizonは、ハイブリッド型モデルがプロトコルレベルで機能するかどうかをテストしている。RWA担保を用いた承認付き機関向け借り入れと、パーミッションレスのステーブルコイン貸し付けがすべてイーサリアム上で並行して行える。コンセプトは理にかなっているが、初期の数字はより複雑な実態を示す。

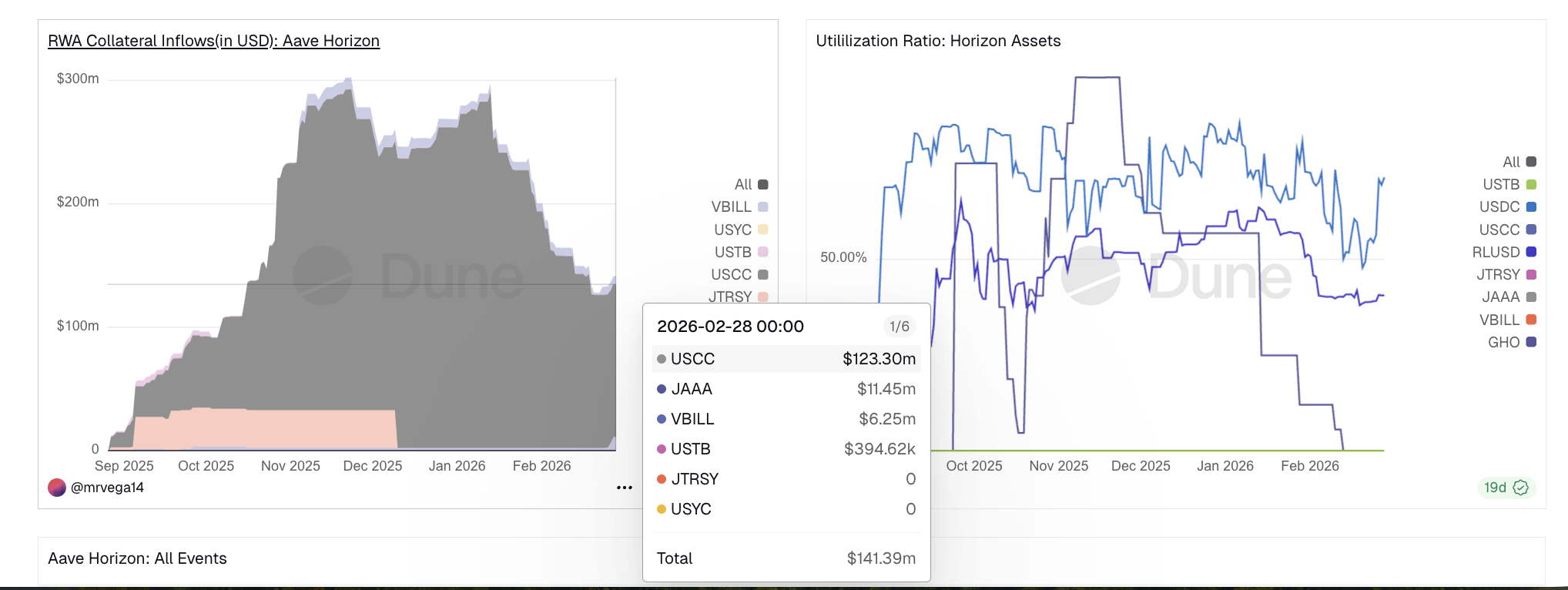

DefiLlamaによれば、Aaveの承認不要プロトコルのTVL(預かり資産総額)は2026年3月時点で約42億ドル。一方、同じプロトコルの承認付きRWA部門であるHorizonは2025年12月に市場規模が6億ドル近くまで達したが、その後は3億5000万〜4億ドルへと減少。Horizonは、機関投資家向けに設計された商品であるにもかかわらず、Aave全体のTVLの1%にも満たない。

@entropy_advisorsおよび@mrvega14によるDune Analyticsのデータでは、2025年末に約3億ドルあった担保流入が2026年2月には1億4100万ドルまで減少。Superstate Crypto Carry Fund(USCC)がそのうち1億2300万ドルを占めており、1つの商品が全体の87%近くの担保を支えている。

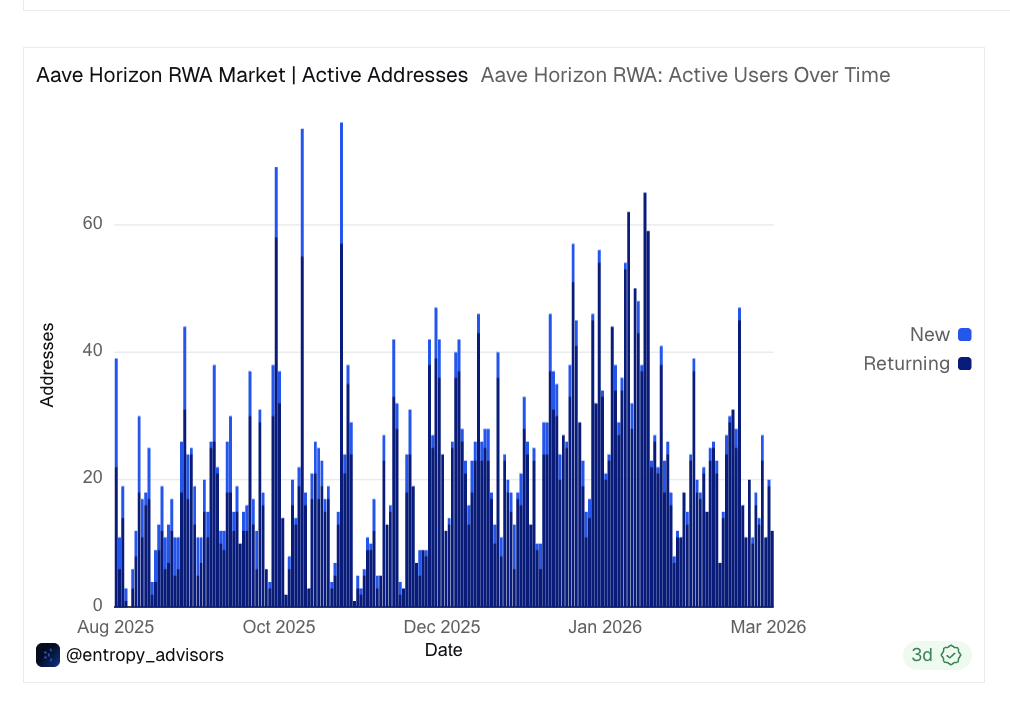

Janus Hendersonの財務商品(JTRSY)とUS Yield Coin(USYC)はいずれもゼロとなった。アクティブアドレスは2025年10月に1日70件超でピークを迎えたが、今では20〜30件に減少。借入流動性も2026年1月に2億ドル前後でピークとなり、その後減少傾向。

Aaveの承認不要プロトコルは兆単位の取引処理を誇る。一方、承認付きRWA層は、まだ事業基盤を模索している。しかし、機関投資家の担保が、プライベート台帳ではなくイーサリアム上のDeFiプロトコルに流入しているという事実は、今後の方向性を示すものだ。「承認付きVS承認不要」ブロックチェーン論争は、数字の上ではすでに勝者が決している。その場所こそ資本の集積地である。