暗号資産を活用した米予測市場「ポリマーケット」で5日、個人トレーダーが約1カ月の取引で200万ドル超を失っていたことが分かった。損失額の約79%は単一の取引に集中しており、リスク管理の甘さが浮き彫りになった。

ビットコインなどの価格変動を対象とする取引に加え、選挙結果や政策判断といった現実世界の事象を収益機会とする予測市場は、暗号資産業界で存在感を高めている。一方で、結果に依存する取引特有の不確実性や流動性リスクを十分に理解しないまま参入する動きも目立つ。今回の事例は、成長が続く暗号資産関連市場において、投資家教育とリスク認識の重要性を改めて示すものといえる。

勝率51%でも大損失につながる理由

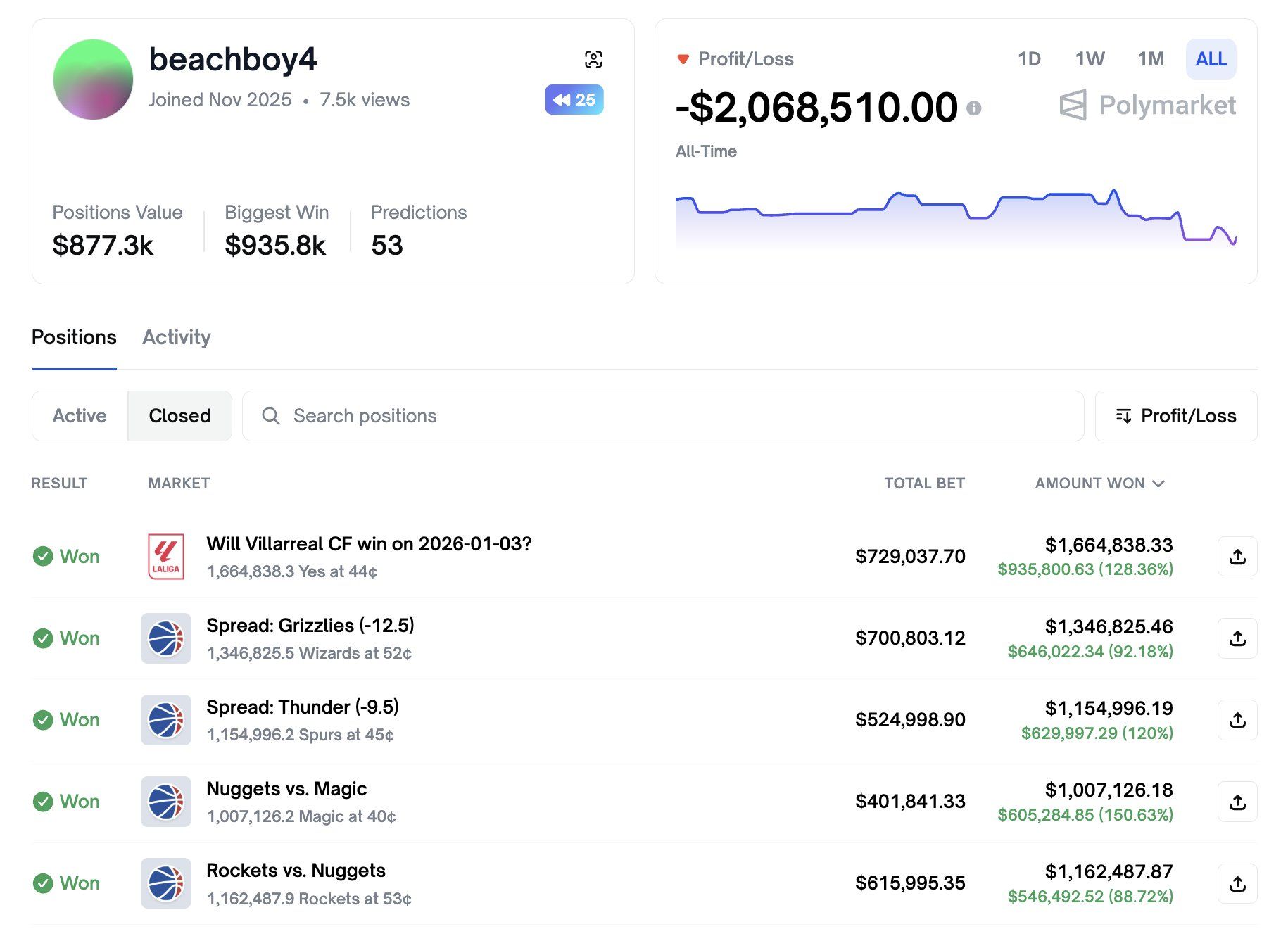

ブロックチェーン分析プラットフォームLookonchainは、X(旧Twitter)で詳細スレッドを公開し、Polymarketで200万ドルを超える損失を出したトレーダー「beachboy4」を紹介した。投稿では、同氏が35日間にわたって取った行動とリスクの大きさが解説された。

データによれば、同氏はこの期間中に53回の予測取引を行い、うち27回で勝利、勝率は約51%だった。しかし、全体の成績は、複数のハイリスク取引によって大きく左右された。

Lookonchainによれば、同氏の平均ベット額は約40万ドルだった。最大の利益は93万5800ドルに達した一方、最高損失は158万ドルで、リバプール勝利への単独ベット(購入価格0.66ドル)が原因。

「0.66ドルで『YES』を買うことは、『リバプールが勝つ可能性が高い』という意味ではなく、『真の確率が66%を超えていると自分は信じている』という意味である。Polymarketは確率市場であり、ブックメーカーではない。このトレーダーはPolymarketをバイナリスポーツベッティングのように扱い続け、確率取引として運用しなかった。この一点だけで損失の大半が説明できる」とLookonchainは強調した。

報告書はさらに、同氏の損失に一貫した傾向があることを指摘。主要な損失ポジションのエントリー価格はいずれも0.51ドルから0.67ドルの範囲に集中し、これら取引の上昇幅は通常50%から90%に限定されていた。

一方、下落リスクは常に100%。Lookonchainはこれを「最悪のペイオフ構造」と表現、上限付きの利益と全面損失リスクが同時に存在することを問題視した。

さらに、同氏は損失回避の基本的なリスク管理策──早期の撤退やヘッジ、確率に基づくストップロスなど──をまったく実行していなかった。損失ポジションはゼロまで保有され、誤った予測の影響が一層拡大した。

こうした傾向は、NBAスプレッドや主要サッカー試合など複数市場で繰り返された。Lookonchainは、単なる不運というより構造的な欠陥が原因だと指摘した。

「このトレーダーは運が悪かったのではない。財布には、負のペイオフ非対称性、ポジションごとの最大損失未定義、高効率市場での優位性なし、確率規律の欠如──損失は必然だった」と強調した。

Lookonchain、予測市場取引の典型的な失敗を指摘

この事例は、勝率が高くとも予測市場では損失が積み上がり得ることを示す。Lookonchainは同様の事態を回避するための実用的なルールを公開した。

- 高値でのエントリーは避ける:高い価格でのエントリーは、損失許容量を狭める。特に0.55ドル超は慎重に、0.65ドル以上は明確なインフォメーションや分析の優位性がない限り避ける。

- 1つのイベントごとに厳格な掛け金制限:1イベントへのエクスポージャーは、資金全体の3%から5%に抑える。こうすることで全損しても長期的な取引継続性が損なわれない。

- 決着前に有機的なポジション管理:有利な動きの時に一部利確し、オッズが悪化したら早期に損切りする。最終決着まで保有が最善とは限らない。

- 勝率を損益分岐点と比較:勝率だけでは不十分。得られた成績を損益分岐点と照らし合わせ、下回る場合は立ち止まって再検討する。

- 一貫して収益の出ない市場は除外:同じ市場で損失が続く場合は優位性がない証拠。無理に取り返そうとせず、資金保護のため完全に除外する。

暗号資産取引におけるリスクとレバレッジの教訓

beachboy4の教訓は、近年の暗号資産取引の大型損失に共通するパターン。BeInCryptoは以前、ジェームズ・ウィンやQwatioらのようなレバレッジ取引者が、高効率市場で無理なリスクを取り大幅な資産減少に陥った例を特集した。

これらの事例は、暗号資産取引と予測市場双方で繰り返される行動パターン──初期の勝利による過信、不適切なポジションサイズ設定、明確な出口戦略の欠如──が、甚大な損失につながることを示す。

一部の規律あるトレーダーは適切なリスク管理で利益を得ているが、大半の個人投資家はこうした構造的リスクに対応できていない。結果連動型市場へシフトする動きが続く中、確率論やリスク管理に関する教育の重要性がかつてなく増している。