予測市場が金融インフラとして注目を集めている。かつて暗号資産愛好家の遊び場とみられていたが、今や機関投資家の資金が流入し始めた。一方で規制当局は、これを革新的な金融商品とみなすか、ギャンブルと規制すべきかで揺れている。

2025年、マサチューセッツ州はKalshiをNFL関連の契約で提訴した。州と連邦の監督権限をめぐる対立が鮮明になった形だ。対照的に、インターコンチネンタル取引所(ICE)はポリマーケットに数十億ドルを投じた。イベント駆動型取引を主流金融に組み込む動きが加速している。

「合法化されたギャンブル」として一蹴されてきた予測市場は、投機と金融革新の境界線をめぐる議論の焦点となっている。

連邦法対州法:境界を決めるのは誰か

これらの市場が次の金融革新の段階を示すのか、それとも高リスクの投機にとどまるのかを評価するために、BeInCryptoはレイチェル・リン(SynFutures)、フアン・ペリセール(Sentora)、レオ・チャン(Sportstensor)に話を聞いた。それぞれが2026年に向けて予測市場を形作る法的および経済的な力について異なる見解を示した。

マサチューセッツ州のKalshiのNFL契約への挑戦は、連邦と州の監督の間の対立を露呈した。CFTCは契約を承認していたが、州はそれを無許可のギャンブルと分類した。この争いは、イベント市場が米国法の中でどのように位置づけられるかを定義している。

「投資家は最終的に、デリバティブに関する州法を先取りし、KalshiのNFL契約を明示的に承認した連邦CFTCの枠組みを信頼すべきだ。それが、進行中の州の挑戦の中で全国的な明確さを提供する」とSentoraのリサーチ責任者フアン・ペリセールは述べた。

SportstensorのCEOレオ・チャンは、州レベルの規則の断片化がすでにスポーツベッティングの監督に混乱をもたらしているとし、一貫した連邦の指針がプラットフォームと参加者の両方に明確さを取り戻すと述べた。両者は、機関投資家の採用には統一された規制の枠組みが不可欠であることに同意した。

取引量と価値: 市場健全性の真の指標

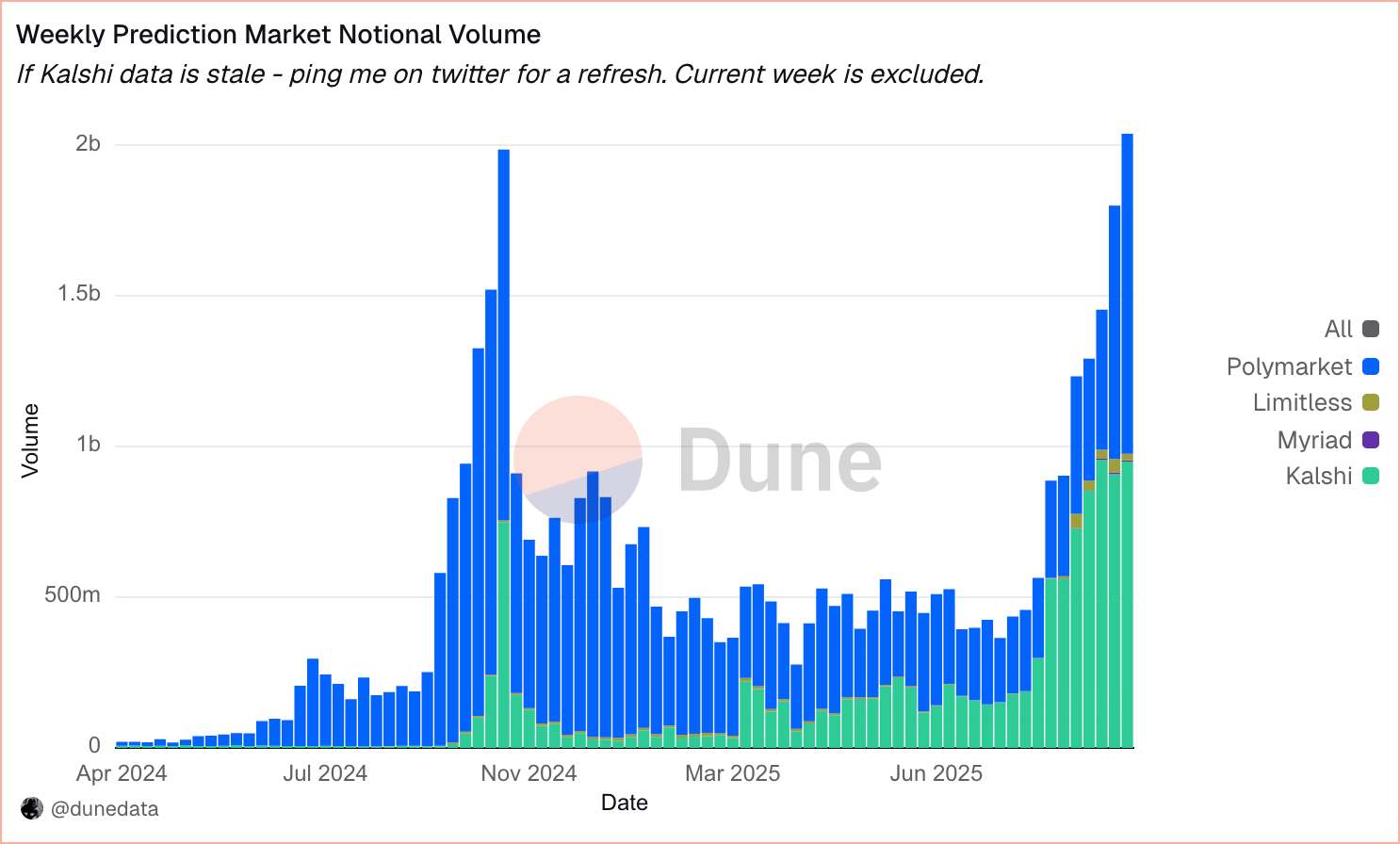

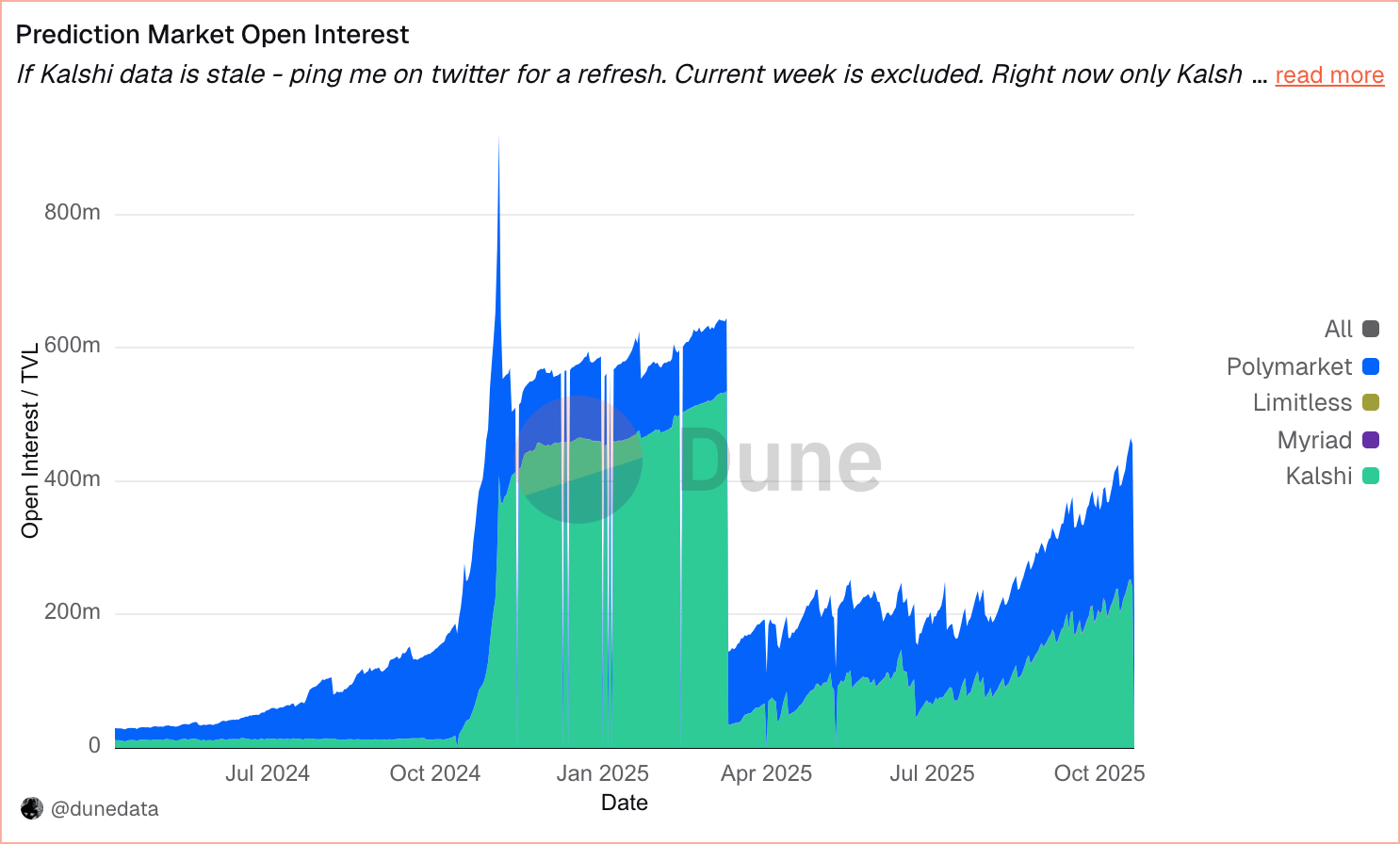

Duneの業界データによると、主要プラットフォームでの週次取引は最近20億ドルを超え、Kalshiが市場の約60%、ポリマーケットが約35%を占めており、それぞれ13億ドルと7億7300万ドルで、トークンフリーモデルが総ロック価値を支配している。

批評家は、これらの数字には実際のリスクを移転せずに活動を膨らませる往復取引が含まれていると指摘している。業界リーダーは、透明性は生の取引量指標を超えて進化する必要があると主張している。

「取引量だけでは経済的現実を反映しない」とSynFuturesのレイチェル・リンは述べた。「時間加重オープンインタレストと純名目決済を報告すべきだ。それが市場が解決する際にどれだけのリスクが本当に移転するかを示す。」

リンは、流動性の深さ、ユニークな資金提供トレーダー、保持率などの指標が、規制当局や機関が本物の参加を表面的な回転から区別するのに役立つと付け加えた。ペリセールも同意し、オープンインタレスト、トレーダー数、保有期間の標準化された開示が信頼を強化し、これらの市場がノイズを生成するのではなく実際のリスクを移転することを証明すると述べた。

評価額と投資家の論理

ポリマーケットは「アップ/ダウン」株式および指数市場を提供するファイナンスハブを立ち上げ、Stocktwitsと提携して株式ページに結果予測を直接埋め込み、投資家のセンチメントを取引可能な確率に変えている。

Kalshiの約20億ドルの評価とポリマーケットの報告された90億から100億ドルの評価は、持続可能性についての議論を引き起こしている。急成長を考慮すれば正当な倍率と見る投資家もいれば、将来のネットワーク効果への投機的な賭けと見る者もいる。

「これらの倍率は急速なスケーリングによって正当化される」とペリセールは述べた。「Kalshiの年間取引量は昨年の3億ドルから500億ドルに達した。予測市場は1兆ドルを超える伝統的なデリバティブを破壊する可能性がある。」

レオ・チャンは、ポリマーケットの評価は、世界の金融における情報フローを再構築する可能性を反映しており、短期的な収益ではなく、集合的な予見を収益化する長期的なプレイであると反論した。

スポーツブックから金融インフラへ

Kalshiの活動の60%以上はスポーツに集中しているが、多様化が進むかどうかが、機関が予測市場を金融ユーティリティと見なすかどうかを決定する。リンは、伝統的な金融が測定できない結果を価格設定することから正当性が生まれると主張した。

「機関は収益やマクロイベントを取引する別の方法を必要としていない—それはすでにある」とリンは述べた。「予測市場の本当の価値は、伝統的な金融が測定できない政策決定、技術の突破口、地政学的リスクを定量化することにある。」

チャンは、選挙や主要なスポーツシーズン、速報ニュースの際に採用が急増し、新しいユーザーを引き寄せると指摘した。ペリセールは、持続可能性は保持にかかっており、新しいユーザーの約30%がアクティブであり続けるとき、「それを意味のある採用と呼び始めることができる」と付け加えた。

Polymarketは、Stocktwitsと提携して収益ベースの市場を立ち上げた。また、X(旧Twitter)はこれを公式データプロバイダーに指定した。一方、xAIはKalshiと提携し、予測市場の範囲を暗号資産に特化したオーディエンス以外にも拡大している。

ガバナンスと透明性

IMFは、透明性とガバナンスの弱さが急成長する金融市場における操作リスクを増幅させる可能性があると警告している。この懸念は、予測市場が拡大するにつれて同様に適用される。セクターは、リスク管理、マージン、開示において機関レベルの基準を採用し、信頼性のある金融ユーティリティに進化する必要がある。

「予測市場には、ボラティリティ調整済みのマージン、リアルタイムのポジション開示、独立した監査が必要だ」とペリセール氏は述べた。「これらの改革により、投機的なツールから信頼性のあるヘッジユーティリティに変わるだろう。」

チャン氏も同意し、予測市場はオプションのように振る舞い、同様の枠組みで監督されるべきだと述べた。リン氏は、ベンチャーファンドから金融機関までの戦略的投資家が重要な規制の信頼性と政策アクセスを提供すると強調した。

ペリセール氏は、チャールズ・シュワブ、ヘンリー・クラビス、ピーター・ティール、ヴィタリック・ブテリンのような支援者が資本と正当性をもたらし、政策への関与と公的受容を加速させると付け加えた。主要な支援者には、ファウンダーズファンド、ブロックチェーンキャピタル、リビット、バロール、ポイント72ベンチャーズ、コインベースベンチャーズが含まれ、暗号資産に特化した資本と伝統的な資本を新しい「確率データ」資産クラスで橋渡ししている。

世界の展望:米国を超えて

ヨーロッパのMiCAフレームワークは予測市場を未定義のままにしているが、シンガポールとタイはギャンブル法の下でそれらを禁止している。それでも、UAEや香港のような新しい管轄区域が規制された成長の試験場として浮上している。チャン氏は、バランスの取れたギャンブル法と「超金融化」された文化を持つ英国が、MiCAの政策のギャップを埋め、早期採用を促進する可能性があると指摘した。

リン氏は、グローバルな実験が経済が情報を評価する方法におけるより広範なシフトとして見ている。以前は測定不可能だった結果に価格を割り当てることが、市場を再定義する可能性があると述べた。チャン氏は、この軌道が「フタルキー」モデルに繋がる可能性があると示唆し、市場の結果が投票ではなく公共政策を決定することになるかもしれないと述べた。

結論

IMFの2025年7月の見通しは、世界の成長率を3.0%と予測しており、リスク資産とイベント市場に有利な背景を提供している。より明確なルールがあれば、予測市場は機関投資家や個人投資家にとって標準的なヘッジツールになる可能性がある。

予測市場は投機的なサイドラインから金融の正当性へと移行している。ICEの投資とCFTCの承認は成熟したインフラを示しているが、法的な断片化とガバナンスリスクは依然として存在する。技術よりも規制と信頼によって形作られる、革新と賭博の境界は依然として曖昧である。

透明性と監視が革新と共に進展すれば、イベント契約は投資家や機関にとって新しいリスク価格設定ツールのクラスに進化する可能性がある。それまでは、予測市場は実験の一部、インフラの一部、そして金融が予見をどのように評価するかのライブテストとしての岐路に立っている。