米連邦準備制度理事会(FRB)が9月に利下げに踏み切るとの期待が高まっている。多くの市場参加者はこれを株式市場や暗号資産市場にとって好材料と見ているが、過去の事例は異なるシナリオを示している。歴史的に見ると、FRBによる利下げはしばしば経済不況の兆しとなっており、この傾向は数十年にわたり観察されてきた。

FRBの利下げは景気後退の兆候か

BeInCryptoの最新報告によれば、2025年9月にFRBが利下げを実施する可能性は90%を超えているという。この見通しは投資家にとって歓迎すべきニュースと受け止められており、アナリストは、こうした楽観的なセンチメントが2025年を通して市場の勢いを維持する一助になると分析している。

Sponsored低金利政策は一般的に借入コストを下げるため、暗号資産のようなリスク資産への資金流入を促進する傾向がある。

しかし、過去の統計は、大規模な利下げが多くの場合、景気後退の直前または進行中に行われていることを示している。

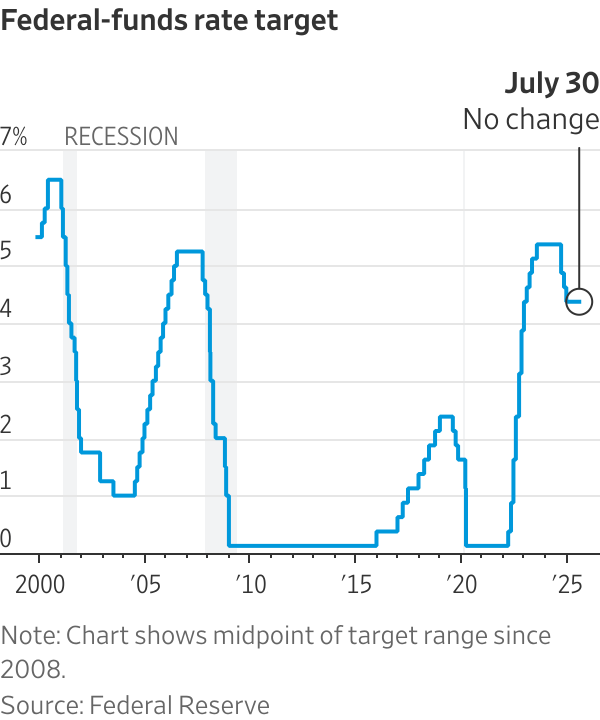

FRBの公表データによれば、2001年、2008年、2020年の深刻な不況局面はいずれも大幅な利下げを伴って始まった。

このような歴史的パターンは、市場の期待とは裏腹に、多くの個人投資家の間で疑念を呼んでいる。

利下げが本当に貸出を後押しするなら、なぜ利下げ後に毎回グレーのバー(不況)が現れるのか?

ジョン・スミス|投資家

ジョン・スミス氏の疑問は、特にテクノロジー株が現在S&P500全体を大きく上回っているという点から見ても、妥当なものである。

Sponsored Sponsored

テクノロジー株は、S&P500をドットコムバブルのピーク以来最大の差で上回っている。

Barchart|市場データ提供者

i3 Investのギリェルメ・タヴァレスCEOも、AIブームがS&P500の過熱感をもたらしていると指摘し、長期的なロングポジションを取ろうとする投資家に対して懸念を表明した。

FRBの利下げは暗号資産にとって良いニュースではないかもしれない

こうした懸念は、ジョン・スミス氏の問いに対する回答を補完するものである。

SponsoredFRBの金融政策の方向転換、いわゆる「ピボット」は、金利低下を通じてリスク選好を刺激し、株式市場や暗号資産市場を短期的に押し上げる可能性がある。

しかし、もし歴史が有効な指針であるならば、FRBのピボットは単に既存の不況の兆候への対応であり、新たな成長を示すものではないという見方もできる。スイスブロックのチーフマクロエコノミストであるヘンリック・ゼバーグ氏は、最近の投稿でこの点に言及した。

ゼバーグ氏は、スイスブロックのビジネスサイクルモデルが、2024年後半からの来るべき景気後退を示唆していると述べた。

同氏は、労働市場の悪化傾向がこうした予測を裏付けていると強調した。

Sponsored Sponsoredこの労働データの悪化は一時的な変動ではなく、経済の潮流が変化していることの兆候であり、投資家はこれを軽視すべきではない。

ヘンリック・ゼバーグ|スイスブロック チーフマクロエコノミスト

要するに、FRBの利下げは経済を減速から救う試みではなく、すでに始まっている鈍化に対する後追いの対応である可能性が高い。

低金利政策が自動的に貸出を回復させるわけではない。企業の先行きが不透明であったり、消費者が職を失っている環境では、たとえ資金が安くても需要が生まれにくい。

現在の利下げ期待による市場の高揚感は、一時的な反発に終わる可能性もある。S&P 500やビットコインが過去最高値を更新している一方で、ゼバーグ氏はこうした動きが「サイクル終盤の熱狂」である可能性を示唆する。同氏はこれを「老いたブルマーケットへの最後のアドレナリン」と表現した。

これは両刃の剣だ。FRBのピボットがリスク資産の上昇を一時的に支えることはあっても、それは景気が悪化していることを示す警告でもある。新たな流動性は資産価格を持続不可能な水準まで膨らませ、その後の調整を一段と激しいものにしかねない。

ヘンリック・ゼバーグ(スイスブロック チーフマクロエコノミスト)

ゼバーグ氏はさらに冷静な見通しを提示している。今後の市場調整は歴史的な規模となり、場合によっては1930年代の大恐慌以来、最悪のクラッシュに発展する恐れがあると警告している。