SharpLink(シャープリンク)は2025年度に7億3460万ドルの最終赤字を計上したが、そのうち7億5640万ドルは非現金の会計上の損失であり、イーサ(ETH)を1枚も売却していない。

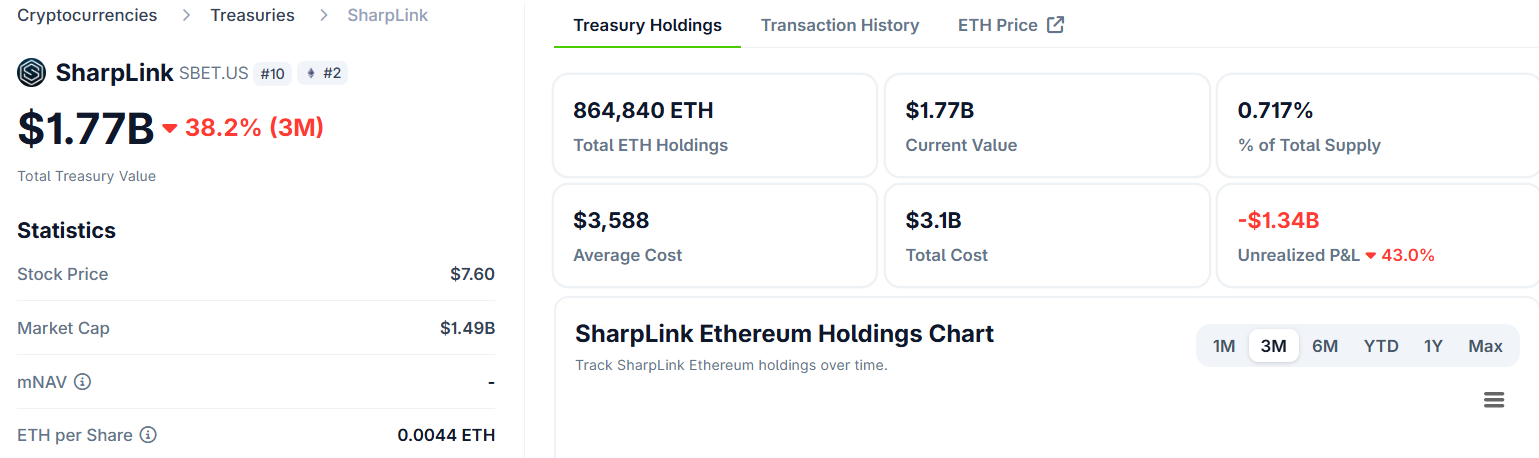

ナスダック上場企業(SBET)の同社は、資金として86万4597ETHを保有し、機関投資家向けのイーサリアム公開市場 proxy として事業を展開している。

シャープリンクの損失額が誤解を招く理由

米国会計基準(GAAP)では、企業はデジタル資産を各報告期間ごとに時価評価する必要がある。

シャープリンクの場合、2025年後半のETH価格の下落を受けて、6億1620万ドルの未実現損失が発生した。

さらに、リキッドステーキングETH(LsETH)に対する1億4020万ドルの減損損失が、この目立った数字に加算された。

LsETHは「取得原価から減損を控除」するモデルで処理される。これは、取得原価を下回る価格下落が生じた場合、たとえその後に回復しても一方向の評価減につながる。

これらはいずれも非現金損失。ETHは一切売却していない。同社の資金保有量は減少していない。

一方で、ETHからLsETHへの転換による実現利益5520万ドルが損失の一部を相殺した。この事実は表面上の赤字に隠れている。

ステーキングの拡大から成長減速へ

事業の実態は会計上の数字とは大きく異なる。2025年第4四半期のステーキング収入は1530万ドルとなり、第3四半期の1030万ドルから約50%増加した。2025年通年の収入は2810万ドルで、前年の370万ドルから大きく拡大している。

2025年6月にETH財務戦略を始動して以来、シャープリンクはステーキング報酬だけで1万4516ETHを獲得した。その内訳は以下の通り:

- 約66%がネイティブステーキングから

- 33%がリキッドステーキングから

- 1%がリキッド・リステーキングから

同社は資金管理も内製化し、外部委託手数料を削減、利回り分を直接株主にもたらせる仕組みとした。

しかし、シャープリンクが「ノーススター」と呼ぶ指標(1株あたりETH保有量、またはETH濃度)はより複雑な動きを示している。

同指標は、第3四半期の4.00から第4四半期には4.01まで微増にとどまった。夏季に2.0から4.0に倍増した後、ほぼ成長が停止した。

「あらゆる戦略的判断は、1株あたりETH保有量の増加につながるかどうかで評価している」、とシャープリンクは投稿で述べている。

1株あたりETH保有量は、シャープリンクが純資産価値(NAV)に対してプレミアムで資本調達し、それをETHに投じた場合に増加する。

株価がNAVと同等かそれ以下で推移すると、その裁定余地は消失する。第4四半期の成長停止は、SBETが同四半期の大半でこの状況にあったこと、換価による自己株発行ができなかったことを示唆する。

機関投資家が参入 強気派と弱気派が分岐

シャープリンクのSEC提出書類によれば、SBETの機関投資家保有比率は2025年に約6%から46%に上昇した。ETH保有を公表する上場企業の中でも最高水準となっている。

イーサリアム共同創業者でシャープリンク会長のジョセフ・ルビン氏は、今後の成長の基盤としてマクロ構造的な需要を挙げている。

「機関投資家による採用のスーパーサイクルが…2025年に加速した。世界の金融機関がステーブルコインやトークン化現実資産、DeFiソリューションを直接イーサリアム・エコシステム内で展開し始めている」と、ルビン氏は記している。

もっとも、市場の解釈は分かれている。Book of Ethereumは、シャープリンクが企業財務モデルは「ETHの方がさらに有効である」ことを示していると論じた。イーサリアムはネイティブ利回りを生むため、ビットコイン財務戦略に対して構造的な優位性があるためである。

収益分析プラットフォームFinseeは、四半期評価を「中立」としつつ、ステーキング戦略そのものは機能していることを認めた。

「【1株あたりETH保有量の成長停滞は】現状の市場環境下で資本裁定マシンが機能不全に陥っている重大な警告サインだ」と、Finseeは記している。

現金とステーブルコインの準備高は、期末で3040万ドルに減少。第3四半期末の3780万ドルから縮小した。

同社は15億ドルの自社株買いを認可しているが、その実施を引き起こす基準となる純資産価値(NAV)の閾値は開示していない。

イーサリアムネットワークのアップグレードが予定されているなか、機関投資家が引き続きポジションを積み上げている。シャープリンクの2026年に向けた仮説は、イーサ(ETH)価格が回復し、成長に寄与する資金調達の機会が再び開かれるかどうかにかかっている。

注目すべきは、まさにこの仕組みこそが同社の1株当たり成長を最初にもたらした原動力である点。