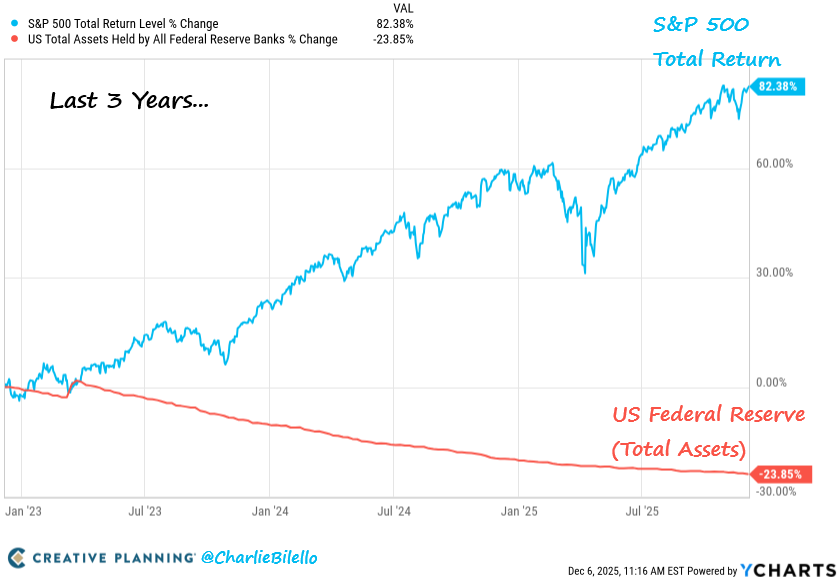

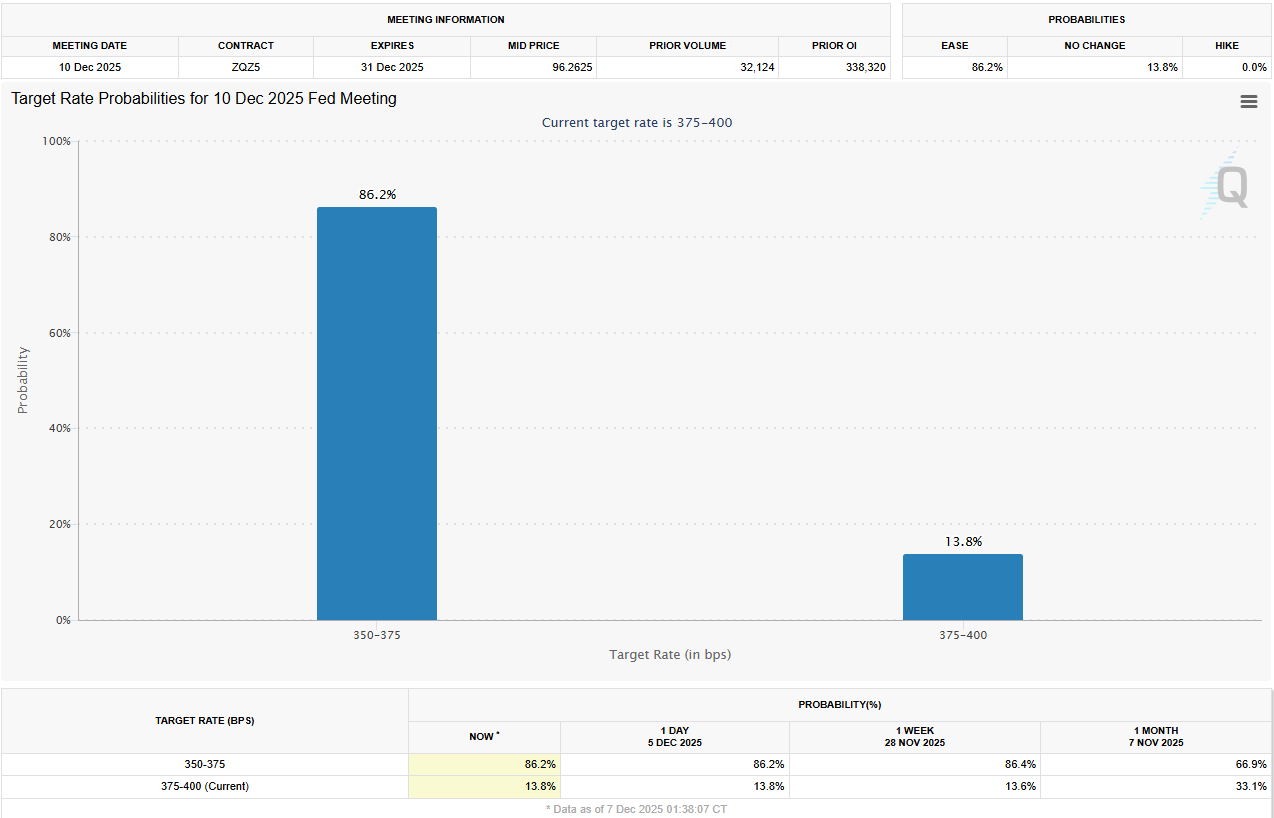

米S&P500は、連邦準備制度理事会(FRB)がバランスシートを約27%圧縮した過去3年で82%上昇した。量的引き締めが続くなかでも資金流入が途切れず、株式と暗号資産の双方で価格上昇が目立つ。市場では今週の政策会合で25ベーシスポイントの利下げに踏み切る確率を86%と織り込む一方、景気指標のばらつきや政策当局の体制変更が先行き判断を難しくする構図も浮上している。

市場の成績が従来の流動性理論を上回る

S&P 500の上昇は量的引き締め期間において、長年の市場信念を覆した。

チャーリー・ビレロが共有したデータによれば、S&P 500は82%上昇した一方でFRBの資産はほぼ4分の1減少した。

この乖離は、中央銀行の政策以外の要因が投資家の信頼に影響を与えていることを示唆している。アナリストたちは、ラリーを後押しする代替の流動性源を強調する:

- 財政赤字、

- 強い企業の自社株買い、

- 外国からの資本流入、

- 安定した銀行の準備金が量的引き締めを相殺。

EndGame Macroは、市場が現在のバランスシートの水準ではなく、将来の政策に対する期待に反応すると説明している。

しかし、上昇は一握りの巨大なテクノロジー企業に集中している。その結果、見かけの市場パフォーマンスは、核心的な経済ファンダメンタルズに関連したセクターの弱点を隠している。

心理的な流動性も重要である。市場は予想された政策変更に反応し、現在の状況に限らない。この先見的な姿勢により、FRBが引き締め姿勢をとっていても、株式は上昇することができる。

株価上昇で見えにくい経済の緊張

強い株式のパフォーマンスはより深い経済的ストレスを隠している。企業の破産件数は15年ぶりの高水準に近づき、借入コストが上昇している。同時に、クレジットカード、オートローン、学生ローンの消費者延滞が増加している。

商業用不動産は物件の価値低下と再融資条件の厳格化の影響を受けている。これらの圧力は、株式市場の主要指数には反映されていない。小さな企業や脆弱なセクターが過小評価されているためである。指数のパフォーマンスと幅広い経済の健康状態との関連性は今やかなり弱くなっている。

この断絶は、主に大企業の強さを反映していることを示唆している。健全なバランスシートを持つ企業と消費者への依存が少ない企業は良好に推移する一方、信用や裁量的な支出に依存する他の企業は逆風に直面している。

この経済的な分裂により、連邦準備制度は複雑な課題に直面している。主要な株式指数は金融緩和を示唆しているが、その背後にあるデータは多くの経済領域に締め付けの圧力があることを示している。

利下げ接近でFRBの評判に圧力

多くの投資家とアナリストは、今やFRBの方向性と効果に疑問を抱いている。ジェームズ・ソーンは先進的で遅れていると表現し、市場シグナルのためのFRBのコメントには依存しないことを求めた。

財務長官スコット・ベッセントは最近の議論で鋭い批判を共有した。

「FRBはPhDの経済学者のための普遍的な最低所得になりつつある。彼らが何をしているのか分からない… 彼らは決して正しくない… もし航空管制官がこれをしたら、誰も飛行機に乗らないだろう」と、あるユーザーが報告、ベッセントを引用して。

これらの見解は、経済の変動を予測し迅速に行動するFRBの能力に対する疑念が高まっていることを示している。批評家は、政策立案者が市場に後れを取る傾向があり、不確実性を増幅していると主張している。

それでも市場は今週、水曜日に25ベーシスポイントの利下げを予想している。

指導力の不確実性とインフレのリスク

Federal Reserveの指導層の変更が政策予測にボラティリティを加えている。ケビン・ハセットがジェローム・パウエルの後任として最有力候補とされている。同氏はハト派的な姿勢で知られており、より緩やかな政策をもたらす可能性がある。これによりインフレ期待が高まるかもしれない。

この見通しは債券市場を動かした。新たな指導者の下で金融政策が緩和され、インフレが高まるかどうかを投資家が判断する中、10年物国債の利回りが上昇。短期的な利下げに加え、市場は幅広い緩和の雰囲気を織り込んでいる。

投資家は2026年に25ベーシスポイントの追加利下げが3月と6月にそれぞれ行われると予想。ハセット氏が2月にもFRB議長に就任すれば、パウエル氏の任期は脇に追いやられる可能性がある。

この移行により、FRBの政策ガイダンスは予測しにくくなり、市場は指導者交代に注目している。

この不確実性は、ターゲットを上回る控えめなインフレと厳しい金融環境下での堅実な経済を管理しようとするFRBの政策と同時に発生。政策やタイミングの誤りはインフレを再燃させたり、避けられる経済悪化を引き起こす可能性。

歴史的な傾向はある程度の文脈を提供する。チャーリー・ビレロ氏は、ブル市場が通常の5倍の期間でベア市場を上回ると指摘し、市場タイミングよりも複利効果の価値を強調。

現在のラリーは続く可能性を秘めているが、集中した利益、経済的なストレス、FRBのアプローチに対する疑念があり、金融政策の進化に伴い市場がこのままの弾力性を保てるかは不明。