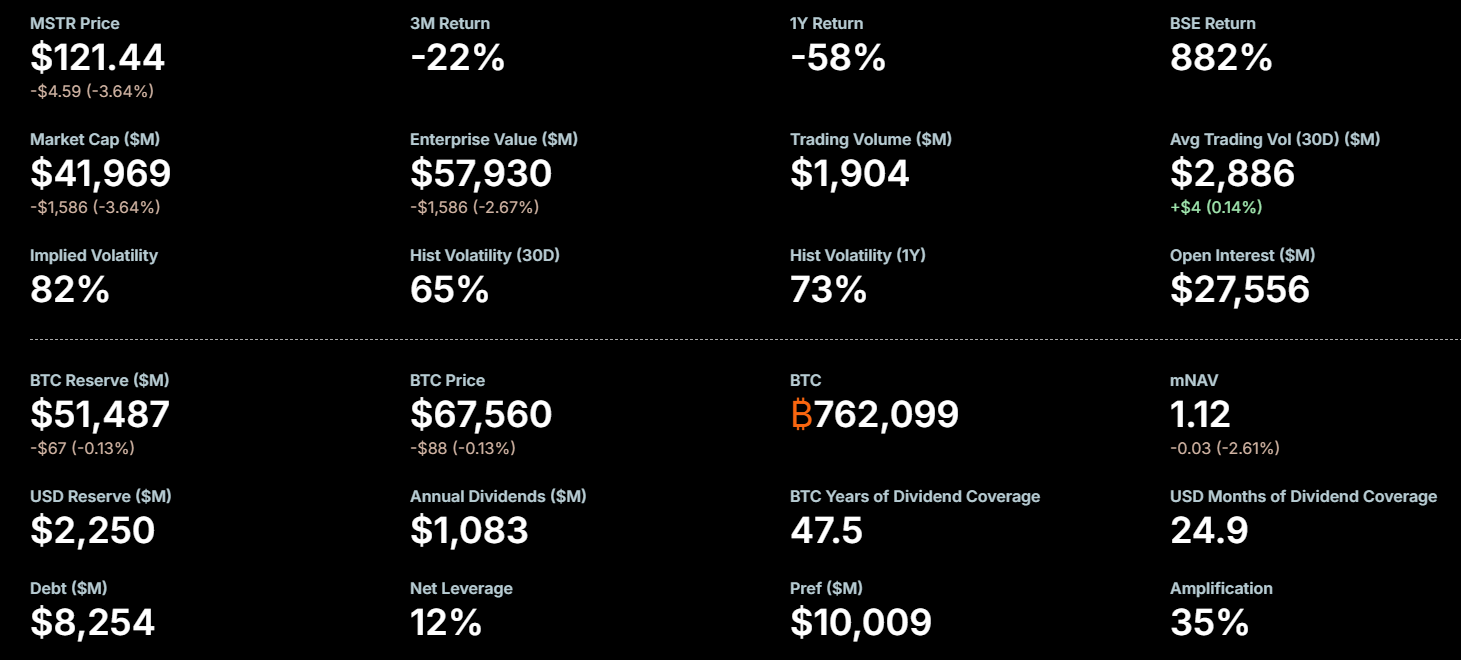

米ストラテジーはビットコインを76万2099枚保有し、評価額は約515億ドルに達するが、実際に売却した場合にその半分すら回収できるかを巡り、市場で議論が活発化している。同社は直近13週間で初めて購入を停止し、急速な積み増しから利回り重視の資金調達へと軸足を移し、STRC優先株へのシフトを進めているとみられる。

ストラテジーの簿価と売却価値

Taproot Wizardsの共同創業者ウディ・ヴァ―トハイマー氏によれば、ストラテジーのBTC保有額は実際には515億ドルもの価値はない。

「・・・仮にセイラー氏が売却しようとすれば、その対価は200億ドルを超えることはないだろう。おそらくそれ以下である。今後BTCへ投じる1ドルごとに、永遠に取り戻せない資金となる。同氏は既に、現実的に売却できる以上のBTCを保有している」と、ヴァ―トハイマー氏は述べている。

ストラテジーは全BTC供給量のおよそ3.63%を管理している。流動性が中程度の取引所であっても、市場で500BTCを一括売りすれば、価格は2~4%下落する可能性がある。

Bitgetが76万2099BTCを清算するとなれば、これまで暗号資産市場で前例のない規模の清算事例となる。

FTXの破綻以降、暗号資産市場の流動性は改善傾向にある。BTCやETHのETF上場など新商品もこの傾向を加速させている。

しかし、依然として大口ポジションの処分は困難な課題である。

プレミアム価値上昇の強気材料

一方、Bitcoin Asset Researchは流動性問題について逆の主張をしている。市場で76万BTCを買う場合、スリッページの影響で調達額は500億ドルを大きく上回る。そのため、保有資産には自動的に「取得プレミアム」が乗っているという論理である。

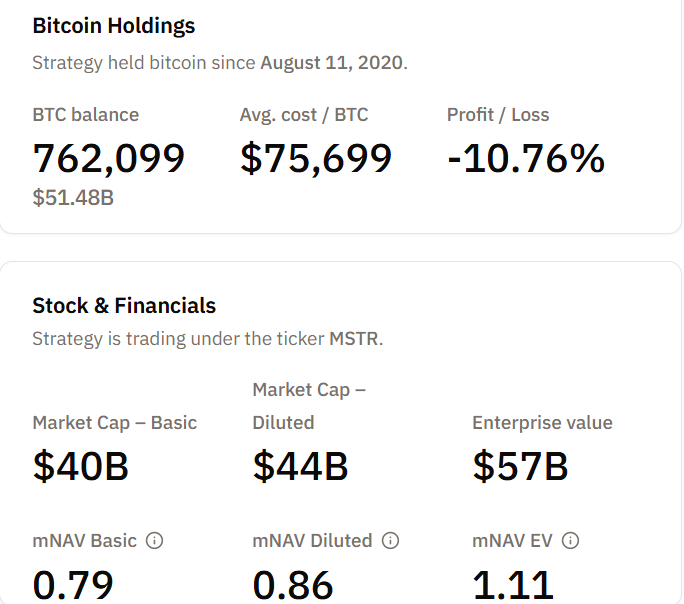

ストラテジーのエンタープライズバリューは現在570億ドル。企業価値に基づく時価純資産倍率(市場-純資産比率)は1.11を示している。

つまり、市場は既に、BTC資産のポジションを現物価格以上に評価しており、すべての発行証券を考慮した価格形成を行っている。

ただし、ベーシックmNAV(時価純資産倍率)は異なる結論となる。Strategyの基本mNAVは0.79であり、普通株式の時価総額400億ドルがBTC保有額を下回る状況にある。

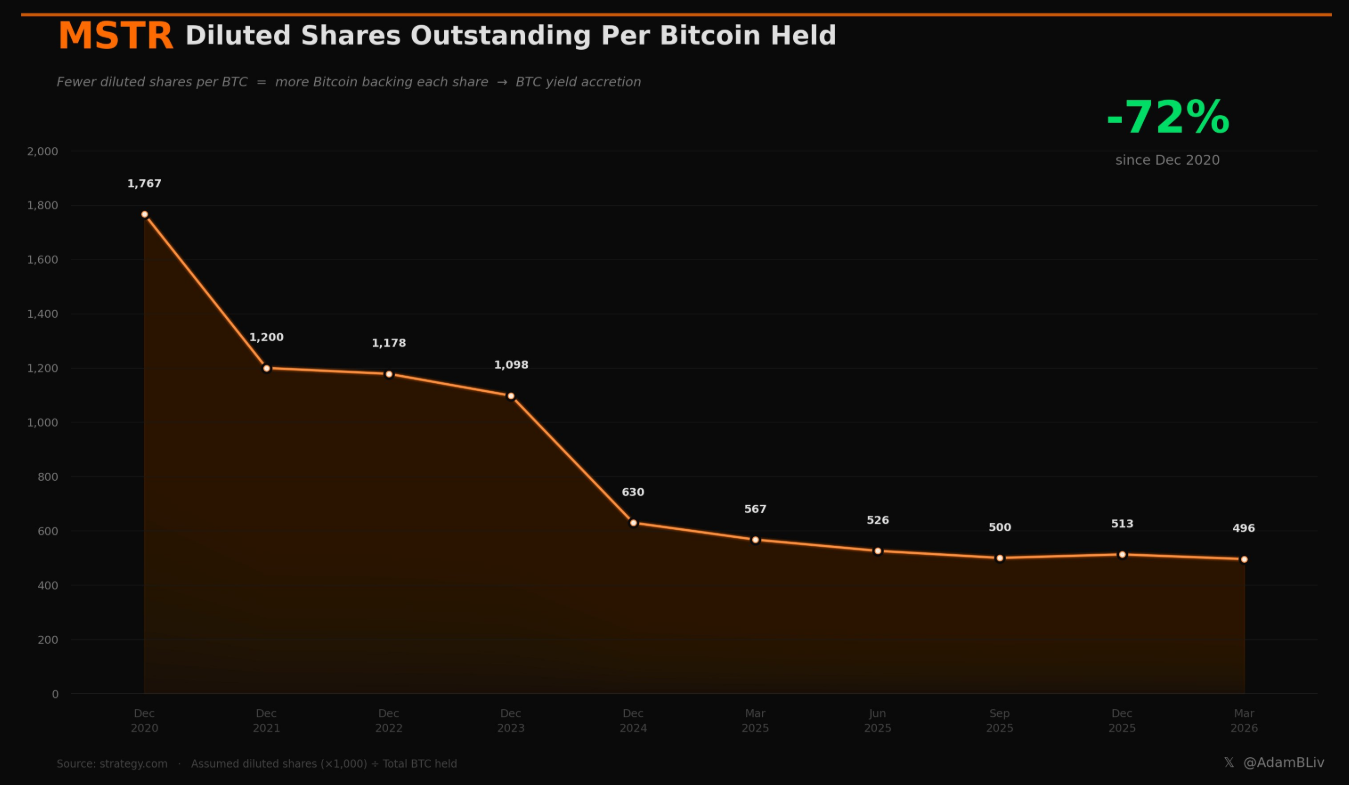

希薄化は上昇派に有利

アダム・リビングストン氏はstrategy.comからのグラフを引用し、1BTCあたりの希薄化後発行株数が、2020年12月の1767から2026年3月には496へと減少したと指摘した。これは5年で72%減少した勘定となる。

この仕組みは、StrategyがBTC純資産価値を上回るプレミアム価格で株式を発行することで成立している。mNAVが1.0を超えている場合、新たに発行される株式1枚あたり、既存株主の持ち分希薄化を上回る量のBTCを取得できる。

Strategyの総保有BTCは現在76万2099枚。取得総額は約576億9000万ドルで、平均取得価格は1BTCあたり7万5694ドルとなっている。

BTCの取引価格が現在6万7489ドル付近であるため、評価損はおよそ10%に達している計算となる。

双方に理がある

ヴァ―トハイマー氏は後にスレッド内で、自身は実際にはMSTRのロング投資家であり、セイラー氏による新たなSTRC優先株発行は短期的には機能すると考えていると釈明した。

同氏の懸念は、買い増しを重ねるごとに拡大する「出口の構造問題」が長期的に残る点にある。

最近、10万ドル超の送金件数でみるビットコインクジラの取引件数が6417件と、2023年9月以降で最も低い水準に落ち込んでいる。これにより、大口投資家の活動が大幅に減少したことが示唆される。

クジラの取引が細れば、現状の市場厚みですら、大口保有者による大量売却には耐えきれない可能性がある。

一方で、この議論は従来型金融(TradFi)にも見られるおなじみの緊張関係を反映している。ウォーレン・バフェット氏は、自身が保有するアップル株を一夜で売却すれば、株価が暴落する可能性が高い。

しかし、ストラテジー社がBTC全体の市場に対して占める比率は、他の上場企業が保有する株式ポジションと比べてもはるかに集中している。

今後もプレミアムまたはディスカウントが継続するかは、次の要素による。

- BTCの価格動向

- 発行需要が続くかどうか

- 市場がストラテジー社を、非流動的な大量のコインを保有するソフトウェア企業ではなく、レバレッジドBTCビークルとして評価し続ける意志があるかどうか