ストラテジーのSTRC優先株が、暗号資産市場全体で激しい論争を巻き起こしている。アナリストの間では、この高利回り商品が2022年に崩壊したTerraUSD(UST)と同様の力学を持つかどうかで意見が割れている。

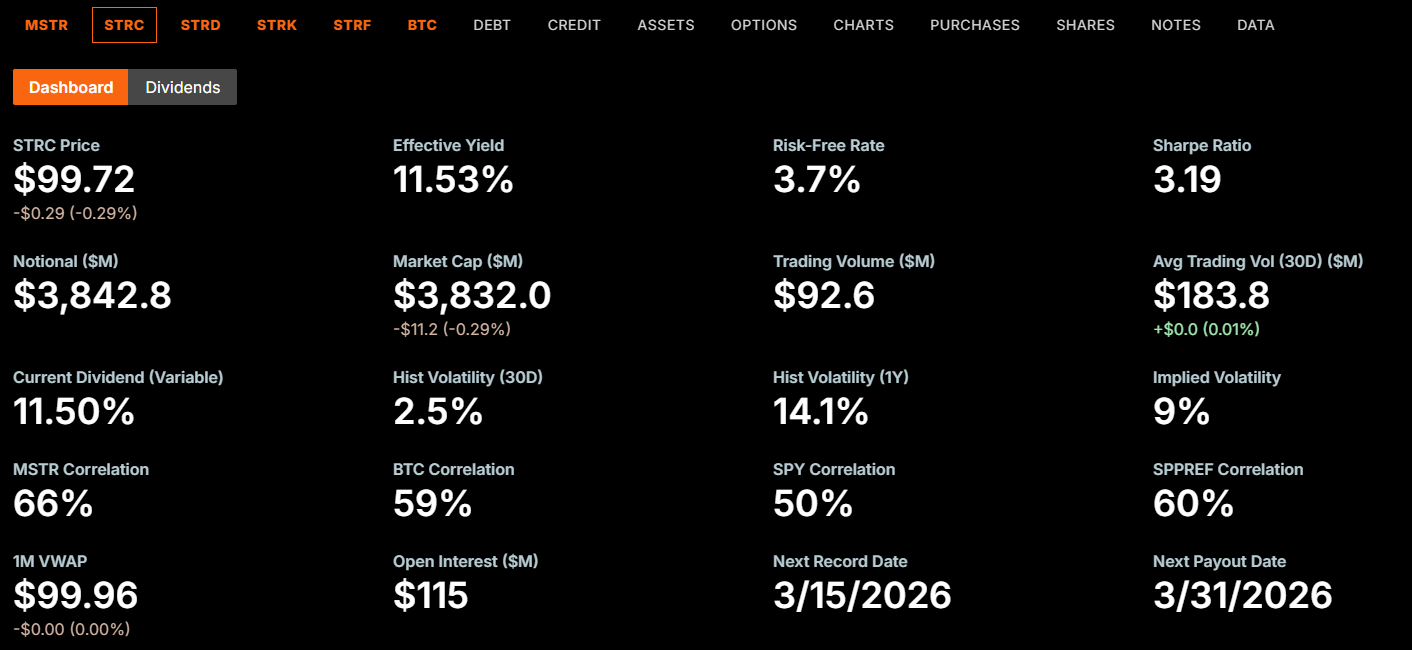

「Stretch」と呼ばれる変動金利型の永久劣後株は、現在、100ドルのパー価値に対して年率11.5%の配当を支払っている。STRCは2025年7月に9%でローンチして以来、利回りが着実に上昇しており、かつてTerraの成長を支えた持続不可能なリターンとの類似性が指摘されている。

テラ崩壊の実際の経緯

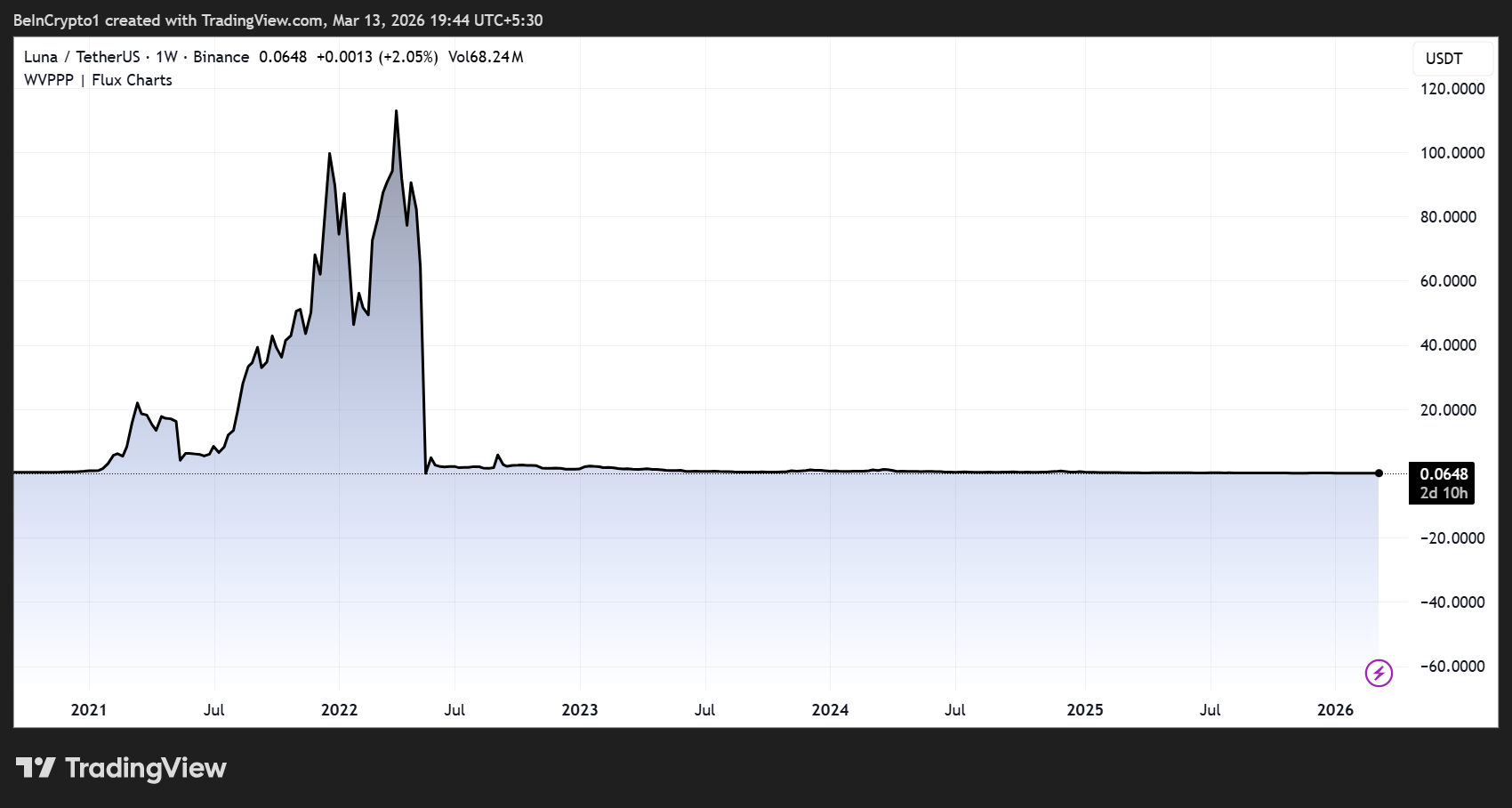

この比較が妥当かどうかを理解するには、USTの破綻メカニズムがどのように機能したかを検証する必要がある。Terraのシステムは、USTとその姉妹トークンであるLuna(LUNA)間のアルゴリズムによるミント&バーン・ループに依存していた。

アンカー(Anchor)レンディングプロトコルは、預金者にほぼ20%の利回りを提供し、数十億ドルの資金を呼び込んだ。2022年5月に信頼が崩れると、UST保有者は保有トークンをLUNAと交換するために殺到した。

交換が発生するたびに新たなLUNAがミント(発行)され、市場に供給があふれ、価格が暴落。価格下落はUSTの裏付けへの信頼をさらに損ない、さらに多くの償還とLUNAの増刷を呼ぶ。

その結果、負の連鎖が自己強化され、数日で約450億ドルの時価総額が消失した。Terra創業者のド・クォン氏はこの崩壊に絡む詐欺で15年の連邦刑務所刑を言い渡された。

重要な点は、Terraの崩壊が機械的だったことだ。プロトコル自体の償還設計によりハイパーインフレが発生し、一度ループが加速すれば、取締役会も規制当局もサーキットブレーカーも止めることができなかった。

STRC比較が成り立つ場面と成立しない場面

STRCとTerraには共通する構造的特徴がある。どちらも高利回りが資本を呼び込み、その資本が基礎資産へ流入し、その資産の強さへの認識がさらなる資本を吸引するフィードバックループを形成する。

「STRCはほとんどUSTの再来だ。利回りを楽しめるのは今のうちだ」と Wazz氏は投稿した。

ただし、破綻メカニズムは根本的に異なる。USTはプロトコルレベルで償還ループを持ち、無制限にLUNAトークンを自動的に発行できた。

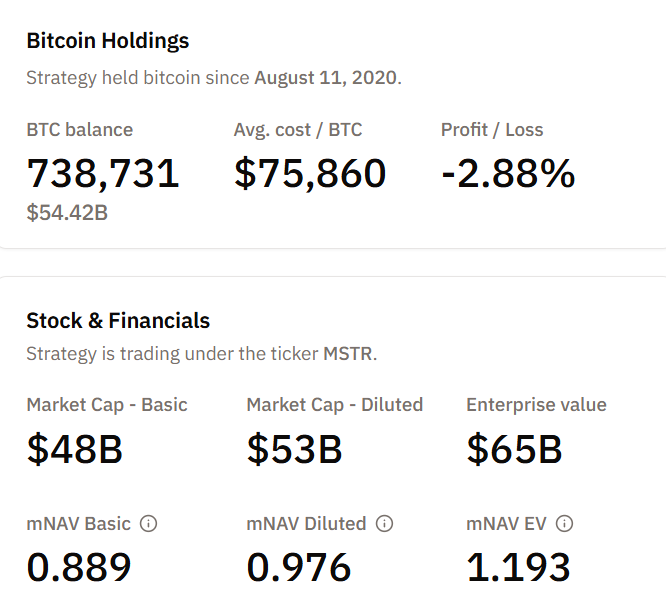

一方、STRCにはこのような仕組みは存在しない。これはストラテジー社が発行する法人の優先株で、2024年3月13日時点で同社バランスシート上の73万8731BTCを裏付けにしている。

売り圧力によってトークン供給がハイパーインフレ化するようなアルゴリズム的トリガーは存在しない。

「$USTとは全くの別物だ。会計上ビットコインで裏打ちされており…文字通り不可能。現実に起こり得るのはビットコイン価格が上がらないことだけだ」と、トレーダーのFarmer Joe氏が反論した。

つまり、STRCがUSTのようなデススパイラルに陥ることはない。だが、リスクが皆無というわけではない。

この比較は、最悪のケースは異なるにせよ、現実的な脆弱性を浮き彫りにしている。

デススパイラルなしでも残るリスク

アナリストのColin Talks Crypto氏は最近、詳細なリスク分析を共有し、STRCの取締役会は毎月配当を宣言し、いつでも削減または停止できると指摘した。

この株式には明確な価格下限や満期日、FDIC保証はない。資本構成上、社債やストラテジーのSTRF優先シリーズよりも劣後する位置づけだ。

「STRCは(固定収入保証のように見えても)実際は一切保証されない、そして確実にリスクがある…」とColin氏は記した。

Strategyは、株主の承認を必要とせず、ATM(アット・ザ・マーケット)増資を通じて無制限に新規STRC株式を発行できる。

3月上旬だけで、同社は370万株のSTRCを売却し、追加のBTC購入資金として3億7700万ドルを調達した。この義務の拡大は、恒常的に負担すべき固定コストを生み出している。

ビットコインが7万3000ドル超で推移する中、Strategyのポートフォリオは1コインあたり平均取得単価約7万5860ドルと比較して、未実現損失を多く抱えている。

ビットコインの下落が長期化すれば、同社は担保価値の縮小と、新規STRC発行ごとに増加する配当負担に直面する。

このフィードバックループはテラのような即時の消滅は招かない。しかし、ゆるやかな圧迫を生む可能性がある。

- 配当の減額

- 株価がパリティを下回ること

- 投資家信頼感の低下。

強気派は新たな信用指標と見解

STRCの熱心な支持者であるアダム・リビングストン氏は、この仕組みを「債券需要を吸収し、規模の経済でビットコインに替え、資本調達コストが逓減していく株式プレミアムを生む利付レール」と表現した。

同氏は、STRCがジャンク債と競合しつつ、リファイナンスリスクや満期の壁、コベナント制限を回避できると主張した。また、バランスシート上で配当を75年賄える点も指摘した。

ストラテジーのマイケル・セイラー会長は2025年末、STRCの配当が2026年1月に11%へ達することを発表した。

フォン・リーCEOは2月、主な資金調達手段として普通株の発行から優先株への転換を計画していると述べた。

最近は制限付き株式の権利確定に伴い、最大2034株のMSTRが売却された動きがみられる。

この比較は妥当か

部分的には該当する。テラとの類似点は、STRCもボラティリティの高い基礎資産に連動した資金流入サイクルに依存する点である。両者とも高利回りで資本を呼び込み、資産基盤を強化したが、このサイクルが逆転すればストレスを受ける。

ただし、この比較は壊滅的な崩壊リスクを過大評価している。

- USTは自動化された自己強化型のハイパーインフレ機構で人為的な制御が不可能だった。

- STRCは配当政策を取締役会が管理し、実際のビットコインを保有し、プロトコルレベルのデス・スパイラル引き金がない企業証券である。

STRCに起こりうる最悪の現実的シナリオは、痛みを伴うが限定的であり、具体的には以下のようなものだろう。

- 配当の削減

- 株価がパリティを下回る

- 安定収益目的ではなく、高リスク株式として損失を被る投資家が出る。

より根本的な問いは、11.5%利回りのSTRCを購入する投資家が、保証された固定収益商品ではなく、イールド商品に包装されたビットコイン投資であることを理解しているかどうかである。