トランプ米大統領は30日、次期米連邦準備制度理事会(FRB)議長にケビン・ウォーシュ氏を指名した。2026年5月の世界最強の中央銀行での指導者交代へ向けて動きが始まった。

この人事は極めて不安定な時期に行われた。インフレは粘着性を持ち、市場は動揺している。暗号資産もマクロ経済の不透明感にさらされている。今ほどFRB議長の人選が重要になった時期は、パンデミック以降ない。

ケビン・ウォーシュ氏とは何者か。ジェローム・パウエル氏と何が異なるのか。そして、この就任が2026年後半の金利や暗号資産市場にもたらす意味とは。

ケビン・ウォーシュ氏とは

ケビン・ウォーシュ氏はFRBの部外者ではない。同氏の起用には上院の承認が必要である。ただ、市場はすでにこの人選が示す政策的メッセージに反応し始めている。

ウォーシュ氏は2006年から2011年までFRB理事を務め、歴代最年少理事となった。

当時のバーナンキ議長と緊密に協力し、世界金融危機時にもFRBを代表してG20会合に出席した。

FRB退任後は学術界や政策分野へ進出。現在はスタンフォード大学フーバー研究所の上級研究員を務め、現代中銀政策への批判もたびたび行っている。

ウォーシュ氏の金融政策歴 インフレ警戒派で知られる

歴史的に、ウォーシュ氏はインフレ・タカ派として知られる。

2008年から2009年の危機の際、積極的な金融緩和が将来インフレを招くと繰り返し警告。過度な量的緩和やFRBバランスシート拡大に反対の立場をとり、インフレが落ち着いていた当時も姿勢を崩さなかった。

この姿勢は、2020年以降のFRBとは一線を画す。

ただし、ウォーシュ氏の姿勢にも変化がある。近年は、規制緩和や財政の抑制によって自然とインフレ圧力を和らげ、FRBが安全に利下げできる環境を作れると主張している。

こうした転換は、現在の金融サイクルにおいて重要となる。

ウォーシュ氏とパウエル議長の違い

ジェローム・パウエル氏とは対照的である。

パウエル氏はコロナ禍で緊急経済対策を打ち出し、2021年にはインフレリスクを軽視していた。その判断の遅れが、数十年ぶりの急激な引き締め策につながった。

ウォーシュ氏はこの局面を政策の失敗と呼び、FRBの対応が遅れたことで信頼が揺らいだと批判している。

また近年のFRBの権限拡大にも否定的だ。同氏は中央銀行が気候政策や社会問題、政治的なメッセージに関与することに反対している。パウエル氏はこれらに比較的寛容な姿勢を示してきた。

要するに、ウォーシュ氏は「より狭く伝統的なFRB」を志向し、インフレ・雇用・金融安定の3指標に集中した運営を目指している。

2026年の金利動向への影響

FRBの最新決定では、金利を3.50%~3.75%で据え置いた。2025年に複数回の利下げを実施した後の慎重姿勢がうかがえる。

現在、市場は次回の利下げを早くても2026年半ば以降と見込む。

ウォーシュ氏の就任がこの見通しを複雑にしている。

一方で、インフレ・タカ派としての評判があり、インフレ鎮静化の明確な証拠がない限り、焦って利下げに動くことはなさそうだ。

しかし、ウォーシュ氏は過度な規制や財政拡大のインフレ効果についてトランプ米大統領と共通の認識を持つ。これらの圧力が緩和されれば、迅速な正常化に賛成する可能性もある。

このため、「根拠を厳格に求める形で、2026年後半に利下げ再開」というシナリオも浮上する。

ウォーシュ氏の暗号資産観 中立的立場を維持

ウォーシュ氏の暗号資産への姿勢は一筋縄ではいかない。

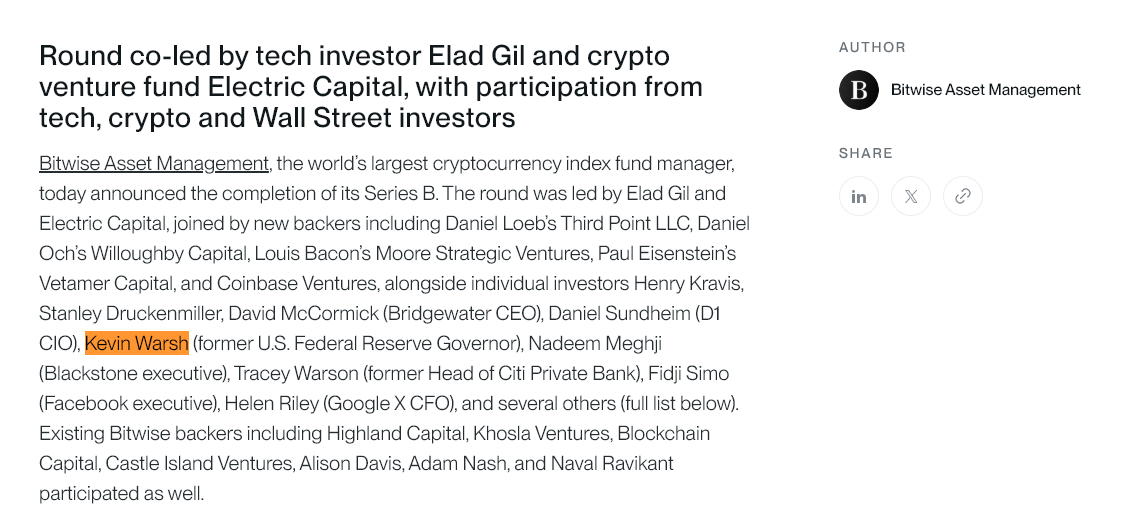

同氏は、暗号資産関連企業への個人的投資歴を持つ。アルゴリズム型ステーブルコイン事業「Basis」や、暗号資産運用会社Bitwiseなどだ。こうした関わりは伝統的な政策担当者とは異なる特徴の一つ。

同時に、ワーシュ氏は暗号資産を「マネー」として深く懐疑的に捉えている。

同氏は、ビットコインの価格変動の激しさが交換手段として不適切だと主張してきた。ただし、ビットコインが金と同様に価値保存手段として機能し得ることも認めている。

同氏が最も強く主張しているのは、規制されていない民間マネーへの反対である。ワーシュ氏は一貫して ステーブルコインの明確なルール整備を求めている。また、小売消費者ではなく銀行間に限定した米国ホールセール型CBDCを支持している。

この姿勢は、完全な敵対的姿勢よりも規制の明確化に近い立場といえる。

ウォーシュ氏は暗号資産に強気か

短期的には、おそらく影響はない。

暗号資産市場は引き続き流動性や金利、マクロリスクに左右される。ワーシュ氏が就任するのは5月以降であり、金利政策もデータ次第の状況。

ただし、中長期的には情勢が変わる。

ワーシュ氏の重視する信頼性やルールの明確化、慎重なFRB運営は、長年暗号資産市場が苦しんできた政策不確実性を和らげ得る。

インフレ率の低下が続き、ワーシュ氏が2026年後半に利下げを支持すれば、リスク資産が恩恵を受ける。暗号資産は実質金利や流動性見通しへの感応度が高く、プラスの反応が期待できる。

重要なのは、ワーシュ氏がイデオロギー的な「反暗号資産」派ではないという点だ。ブロックチェーン技術自体を有用と見なし、弾圧よりも規制を重視している。

それだけでもセンチメントの改善につながる。

ワーシュ氏がすぐに市場の高騰を招くとは考えにくい。ただし、もし任期中に規制の明確化やインフレ鈍化、そして継続的な利下げへの道筋が提示されれば、2026年後半は市場環境が一段と好転する可能性がある。