米連邦準備制度理事会(FRB)と金融市場の間で、2026年の米国金利見通しを巡る認識の隔たりが広がっている。FRBはインフレ再燃への警戒から追加利下げに慎重な姿勢を崩していない。一方、市場では年内に2〜3回の利下げが行われるとの見方が根強く、株式やビットコインなどリスク資産の先行きを左右する要因となっている。

背景にあるのは、トランプ米大統領の政治判断と金融政策が複雑に絡み合う逆説だ。大統領が景気下支えを狙って利下げを強く求めるほど、インフレ圧力が高まり、政権運営そのものを不安定化させかねない。金利動向に敏感な暗号資産市場では、こうした米金融政策と政治リスクの交錯が、2026年に向けた相場形成の重要な分岐点として意識され始めている。

年央の利下げを市場が織り込む動き

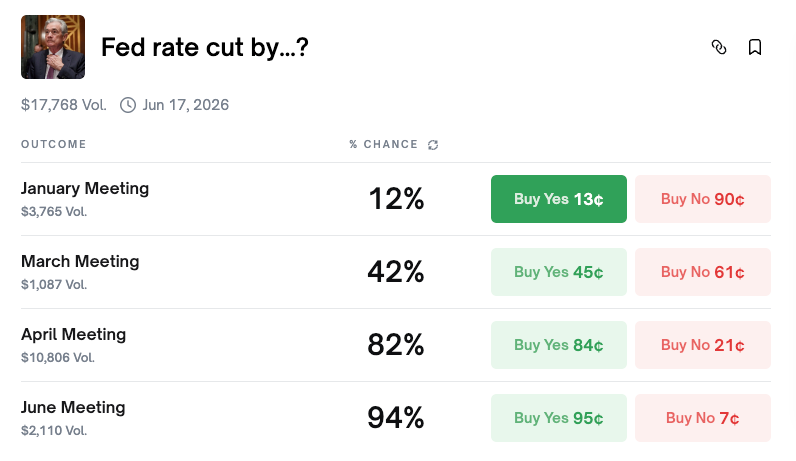

予測市場プラットフォームPolymarketによれば、1月の米連邦公開市場委員会(FOMC)での利下げの確率はわずか12%である。参加者の大半は、今月は金利据え置きとの見方を示している。

ただし、中長期で状況は大きく変わる。4月までに利下げが行われる確率は81%、6月までにそれが94%に達する。年末までなら、2回の利下げシナリオが最も高く24%、3回は20%、4回は17%となる。2回以上利下げされる確率は合計で87%を超える。

金利先物市場の織り込む期待を示すCME FedWatchツールも同様の見方を示す。1月据え置きの確率は82.8%で、Polymarketとほぼ一致する。6月までに1回以上の利下げがある確率も82.8%、年末までに2〜3回利下げされる確率は94.8%にのぼる。

市場のコンセンサスは明確だ。1月は据え置き、上半期中に利下げ開始、12月までに2〜3回の利下げを織り込んでいる。

FRB高官は利下げ急がぬ姿勢示す

しかし、FRB内部では違うシナリオが描かれている。1月4日、フィラデルフィア連銀のアナ・ポールソン総裁は、追加利下げは「年後半まで適切でないかもしれない」と示唆した。

ポールソン総裁(2026年FOMCの投票権保有)は、「年後半に資金金利をやや追加修正することが妥当となる可能性がある」と述べたが、その条件はインフレ鈍化、労働市場の安定成長率2%前後の定着とした。同氏は現行政策について「まだやや抑制的」と述べ、インフレ圧力抑制に引き続き効果が及んでいると説明した。

同氏の発言は、上半期利下げを織り込む市場予想と大きく対立する。FRBタカ派陣営からのメッセージは明確で、「当面は政策変更を期待するな」というものだ。

12月FOMC 委員会内の見解分裂

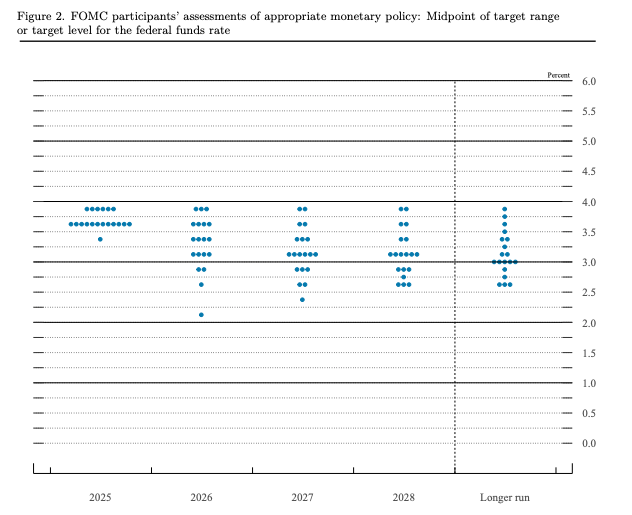

12月のFOMC会合では、FRB内部の分裂が浮き彫りになった。

委員会は25ベーシスポイントの利下げを決定し、利上げ誘導目標は3.5〜3.75%となった。しかし、投票は9対3で、前回の10対2より賛否が分かれた。シュミッド、グールズビー両委員は据え置きを主張。一方、トランプ政権寄りとみられるミラン委員は50ベーシスポイント利下げを求めた。

ドットチャートはさらに示唆的だった。中央値予想は2026年にたった1回の利下げだが、分布は広範である。7人の当局者は一切利下げなし、8人は2回以上の利下げを予想した。最もハト派の予想では金利は2.125%まで下落する可能性もあった。

FRB公式見解は「1回利下げ」。市場は「2回」織り込む。この溝がなぜ埋まらないのか。

市場がハト派に賭ける理由 トランプ要因

市場がFRBのタカ派的指針を受け入れない主因は、トランプ米大統領にある。

大統領復帰後、トランプ米大統領は一貫して利下げ圧力をFRBにかけてきた。12月のFOMCでも、トランプ政権寄りの委員が積極的な金融緩和を主張したことがその象徴である。

さらに重要なのは、パウエル議長の任期が2026年に満了となることだ。その後任指名権は大統領にある。市場関係者の多くは、トランプ米大統領が自身の金融政策志向に近い人物を指名すると見込んでいる。

この見方を補強する構造要因もある。FRBは歴史的に労働市場が弱まると利下げに転じてきた。FOMC内部の対立も深刻化している。加えて、関税政策によって景気減速懸念が強まれば、追加金融緩和への圧力も強まる。

市場の賭けは明白だ。トランプ米大統領の圧力と経済減速懸念が重なれば、FRBも利下げせざるを得なくなるという見立てである。

中間選挙の逆説 インフレはトランプ氏の弱点

ここに最大の皮肉がある。トランプ米大統領がFRBに強く圧力をかけるには政治的な求心力が不可欠だが、その求心力こそがインフレによって失われつつある。

最近の世論調査によると、トランプ氏の経済政策に対する支持率は36%まで低下した。PBS/NPR/マリストの調査では、回答者の57%が同氏の経済運営を不支持と回答した。CBS/YouGovの世論調査によると、アメリカ人の50%が「自分の経済状況はトランプ政権下で悪化した」と答えている。

原因は物価高にある。米労働統計局のデータによると、ひき肉の価格は2020年7月以降で48%上昇。マクドナルドのビッグマックセットも2019年の7.29ドルから、2024年には9.29ドルを超えた。卵の価格はさらに激しく変動し、2019年12月から2024年12月にかけて約170%も跳ね上がっている。「手頃さ」という言葉が最大の経済課題となった。NPR/PBSニュース/マリストの調査では、アメリカ人の70%が「自分の地域で平均的な家族が生活費をまかなうのは手頃ではない」と回答し、6月の45%から大幅に上昇した。

この不満はすでに投票結果にも現れている。昨年11月のニューヨーク市長選では、民主党の州下院議員ゾーラン・マンダニ氏が「都市の生活費を抑える」という政策で当選した。バージニア州とニュージャージー州でも、民主党候補が生活費の軽減を重視して知事選で勝利した。

11月の中間選挙を前に、30人を超える共和党下院議員がすでに再選を断念している。政治アナリストの間では、共和党の敗北とトランプ氏のレームダック化を予測する声が高まっている。

3つのシナリオ、容易な道なし

金融政策と選挙政治が交差することで、2026年には3つのシナリオが考えられるが、どれもトランプ氏の願いを完全には叶えない。

シナリオ1:インフレ高止まり。 トランプ氏は政治的なリスクを抱え、中間選挙で敗北し、レームダックとなる可能性がある。しかし、高インフレ下ではFRBにも利下げの根拠がない。トランプ氏の立場弱体化は中央銀行への圧力も弱める。

シナリオ2:景気の急冷。 経済が悪化すれば有権者はさらに厳しい判定を下す。だが、成長を下支えするため、FRBは利下げの明確な根拠を得る。

シナリオ3:インフレ鈍化でソフトランディング。 経済不安が和らぎ、トランプ氏の政治的立場は回復する可能性がある。しかし、経済が好調ならFRBが利下げする理由はほとんどない。

このどのシナリオでも、トランプ氏は政治的な強さと低金利の両立を果たせない。両者は本質的に相反する。

全てを左右するデータ

今後の経済指標発表が、FRBの政策とトランプ氏の政治的運命を決定づける変数となる。

消費者物価指数(CPI): 低下すれば利下げの根拠となり、トランプ氏には政治的救済となる。上昇すればFRBは制約され、政権への有権者の反発も強まる。

生産者物価指数(PPI): 消費者物価の先行指標であり、低下すれば今後CPIが鈍化するサインとなる。上昇すれば関税による価格圧力の現実化を示す。

雇用統計(NFP、失業率): 雇用市場が弱まればFRBへの利下げ圧力が高まるが、同時にトランプ氏の経済実績に打撃となる。一方、安定した雇用情勢ならFRBは慎重姿勢を維持しやすい。

結論

FRBは2026年に1回の利下げを示唆している。ポールソン氏らタカ派は「それすら年後半まで実現しない」と指摘。しかし、市場はトランプ氏の圧力やパウエル後任人事が最終的に金融緩和を促すと見込んで、2〜3回の利下げを織り込んでいる。

だが、ここに逆説がある。インフレが続けばトランプ氏の政治基盤が揺らぎ、その結果FRBへの影響力も低下する。トランプ氏が政治的に低金利を望む状況ほど、経済的には利下げが正当化されず、利下げを求める力も失う。

「問題は物価だ、愚か者」――この言葉はトランプ氏、FRB、市場参加者に等しく当てはまる。結局、インフレと雇用のデータが米国の金利動向と11月中間選挙の結果を同時に決める。トランプ氏は政治的生き残りと低金利の両方を望むかもしれないが、経済はその贅沢を許さないだろう。