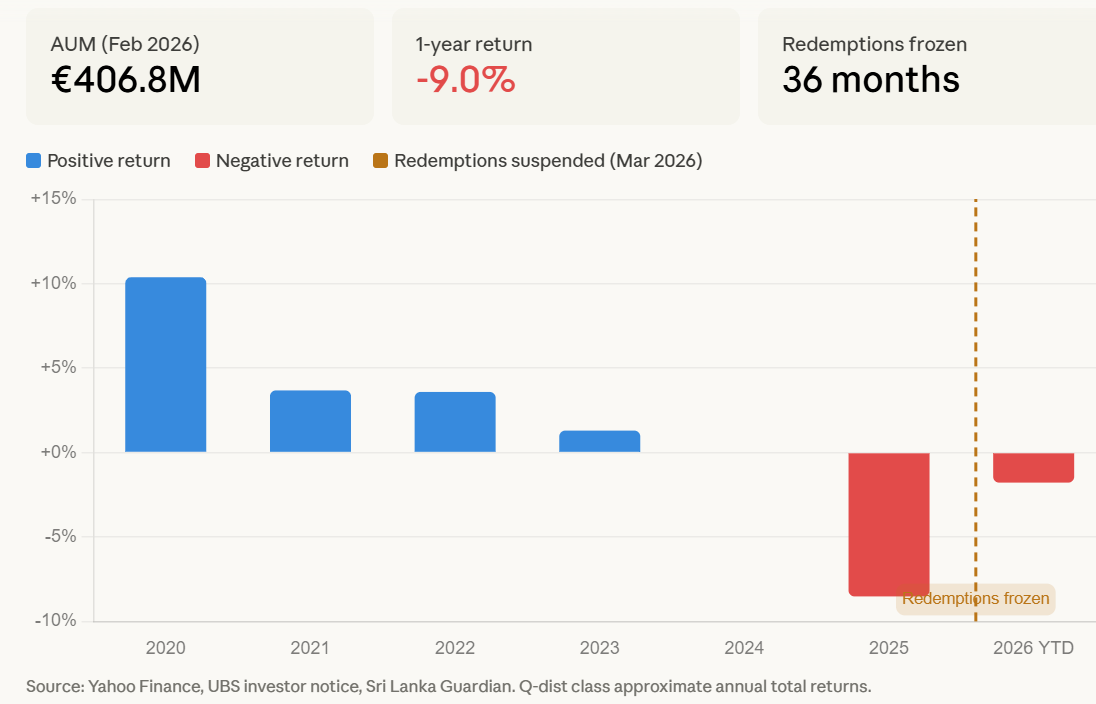

UBSリアルエステートGmbHは、469百万ドル規模のEuroinvestファンドについて、流動性が枯渇するほどの大量の解約請求が発生したため、最大36か月間すべての解約を停止した。

同社のドイツ子会社は、2026年3月26日付で投資家向け通知を通じて凍結を発表した。3月25日以降に提出された全ての解約請求をブロックし、新規出資の受付も停止した。

伝統金融も暗号資産貸付業者と同じ壁に直面

UBS(D)Euroinvest Immobilienは、欧州主要都市の商業用不動産に投資するオープンエンド型ファンドである。1999年に設立され、2008年の金融危機や2014年前後にも解約が停止されたことがある。

ファンドの流動資産は「もはや解約の需要を賄い、適切な運用を維持するには不十分となった」と、投資家宛ての内部コミュニケーションで説明している。

2024年にはパフォーマンスがマイナスに転じ、ファンドは2026年2月までの12か月間で約9%減少した。金利上昇が欧州不動産の価値を大きく押し下げた。

この仕組みは、2022年に暗号資産レンディングプラットフォームを破綻させたものと同じ構造である。セルシウス・ネットワークやジェネシス・グローバルはともに引き出し可能な預かり資産を保有しつつ、不流動資産を担保としていた。その結果、引き出し要求が流動性を上回り崩壊した。

UBSは現在、裏付資産がトークンではなく不動産になっただけで、同じ構造的な罠に陥っている。

流動性逼迫が広がる兆し

同様の事例はUBSだけではない。Ares ManagementやApollo Global Management、さらにブラックロックも、同様の解約圧力を受けて最近プライベートクレジットファンドで解約に上限または制限を設けていると、Nightingale Associatesは指摘する。

米国・イスラエル軍事作戦によるイランとの中東紛争がストレスを増幅した。インフレ圧力とECBが早ければ4月にも利上げに踏み切るとの観測が広がり、投資家は流動性の低い商品から資金を引き上げている。

Euroinvestファンドの凍結は、直近の中東情勢激化以降、欧州の不動産ファンドでは初の大規模な出金制限とされる。

トラディショナルファイナンス(TradFi)の出口が塞がれれば、本来はビットコイン(BTC)やイーサリアム(ETH)などリスク資産に資金を移すはずの機関投資家の資本も閉じ込められる。全体的な流動性が細れば市場環境は一層厳しくなる。

2022年に暗号資産を直撃した流動性ミスマッチと同じ事象が、4年後の今、より大きな規模で伝統金融の世界でも発生している。