米国労働市場の弱体化が、12月から2026年初めにかけて暗号資産に影響を与える主要なリスク要因として浮上している。解雇の増加、採用の鈍化、消費者信頼感の低下により、連邦準備制度理事会(FRB)の利下げへの期待が強まっている。

この動きは、デジタル資産の流動性が脆弱なため、株式よりもビットコインやイーサリアムに強い影響を及ぼす可能性がある。

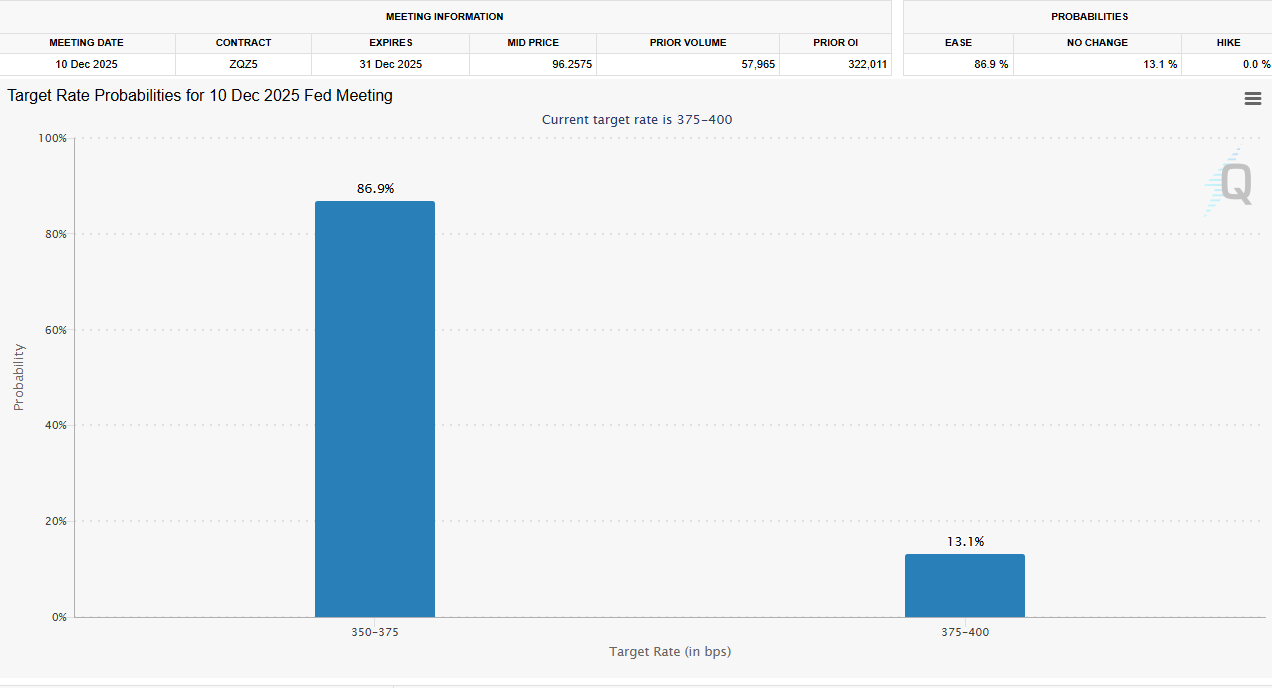

労働市場の緊張が米連邦準備制度への圧力に

10月には2003年以来の最高水準へ解雇発表が急増した。大手企業の中には、雇用の凍結や削減を行うところもあり、これは関税コスト、AI再編成、パンデミック後の不確実性を反映している。

11月には、雇用の不安定感が増す中で消費者信頼感も低下した。

これらの圧力にもかかわらず、週次の失業保険申請件数は低水準を維持している。市場はこの混在した状況を、経済が軟化しているが崩壊していない兆候と解釈している。

その結果、トレーダーは12月の会合で25ベーシスポイントの利下げを予想している。先物市場では2026年には大幅な緩和が織り込まれている。

12月の利下げは、FRBの「長期間高金利」方針からの大きな転換を示す。また、広範な損害が広がる前に労働市場の弱体化に対応していることを意味する。

暗号資産市場は流動性シグナルに非常に敏感

ビットコインとイーサリアムは、10月10日の清算ショック以降も薄い流動性で運営されている。マーケットメーカーはリスク在庫を縮小し、注文帳簿の深さが浅くなっている。

トム・リーは、流動性能力が損なわれたため、市場が6週間「跛行している」と述べた。

これらの条件はマクロの変化の影響を増幅させる。流動性が薄い中で、金利の期待が変化すると通常、暗号資産は株式よりも速く動く。

この動きは11月に顕著で、ETFの流出と売り圧力がビットコインを10月のピークから約30%押し下げた。

オンチェインの指標は現在、安定の兆しを見せている。90日間のテイカーCVDは、持続的な売りから中立へと移り、売り手の疲労を示している。

同時に、ユーザーはビットコインを売却するのではなく借り入れの担保にしており、即時の供給圧力は減少しているが、潜在的な清算リスクは増加している。

12月の上昇は可能性あり、保証はなし

12月の利下げは実質的な利回りを低下させ、リスク資産に流動性を注入することになる。ビットコインは、特に大幅な下落後には、歴史的にこのような状況で上昇する。

いくつかの指標はすでに勢いの改善を示している。恐怖と貪欲指数の数値は11から22に上昇した。暗号資産の平均RSIは60に向けて上昇し、月初の売られ過ぎ水準に達した後だ。MACDもプラスに転じた。

しかし、ETFのフローは依然として不確実だ。11月は大きな流出が発生したが、最近は模索的な流入が見られる。

もしETF需要が戻れば、薄い流動性は上昇の動きを増幅する可能性がある。流出が再開すれば、市場は最近の安値を再び訪れる可能性がある。

そのため、年末にかけて暗号資産市場はマクロのシグナルが支配する。FRBのハト派的な姿勢が、2023年と同様の上昇を引き起こすかもしれない。

一方、タカ派的なトーンは、11月に見られた下落傾向を強化し、現在の回復を阻害する可能性がある。

2026年1月、さらなる変動リスク

たとえ12月に暗号資産が上昇しても、1月の見通しは不確実だ。10月から11月の雇用報告が12月16日に発表される。この発表は、週次データにはまだ反映されていない労働市場の深刻なストレスを確認するかもしれない。

1月に解雇が加速すれば、リスク資産は弱体化する可能性がある。市場は労働の悪化を景気後退の兆候と解釈するだろう。

そのような状況では、利下げは広範なリスク回避を和らげることはないかもしれない。この種の条件ではビットコインが最初に反応することが多い。流動性のプロファイルによる。

代わりに、報告が中度の軟化と安定した賃金成長を示せば、市場は制御された減速を織り込むかもしれない。

これにより、12月の上昇が2026年の初めまで続くことを支持するだろう。いずれの場合も、流動性の状態が価格の変動幅を支配することになる。

勢いが改善し流動性がまだ薄い中、マーケットは大きな動きが予想される状況だ。その方向性は、FRBが成長する労働市場の圧力にどう応じるか、投資家が経済全体のシグナルをこの数週間でどう解釈するかによって決まる。