米国で2026年に景気後退が起きる確率が予測市場で急速に高まっている。原油価格の上昇や地政学リスクの拡大が背景にあり、米国・イスラエル・イランの対立激化が世界の金融市場に動揺を広げている。株式から暗号資産までリスク資産全体に売り圧力が強まり、投資家のリスク回避姿勢が鮮明になっている。米経済がこうした外部ショックを吸収できるかが市場の焦点となっている。

2026年米国景気後退懸念、予測市場で拡大

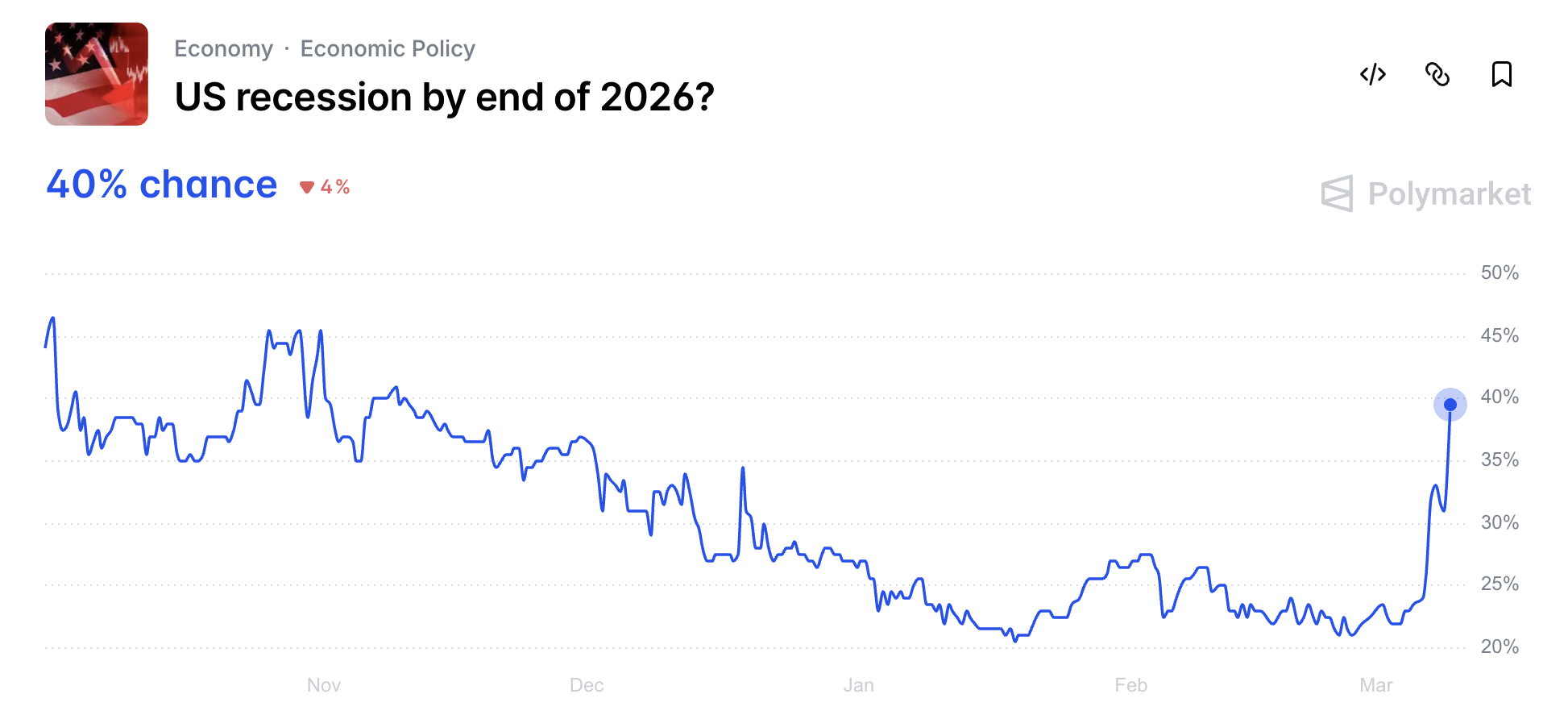

Polymarketでは、米国で2026年末までに景気後退が起こる確率を約40%と見積もっている。同市場は、米国が2025年第2四半期から2026年第4四半期の間に2四半期連続で実質GDPがマイナス成長となる場合(米経済分析局の指標)や、全米経済研究所(NBER)が公式に景気後退を認定した場合に「Yes」と判定する仕組み。

Xで弊社をフォロー 最新ニュースを速報でお届け

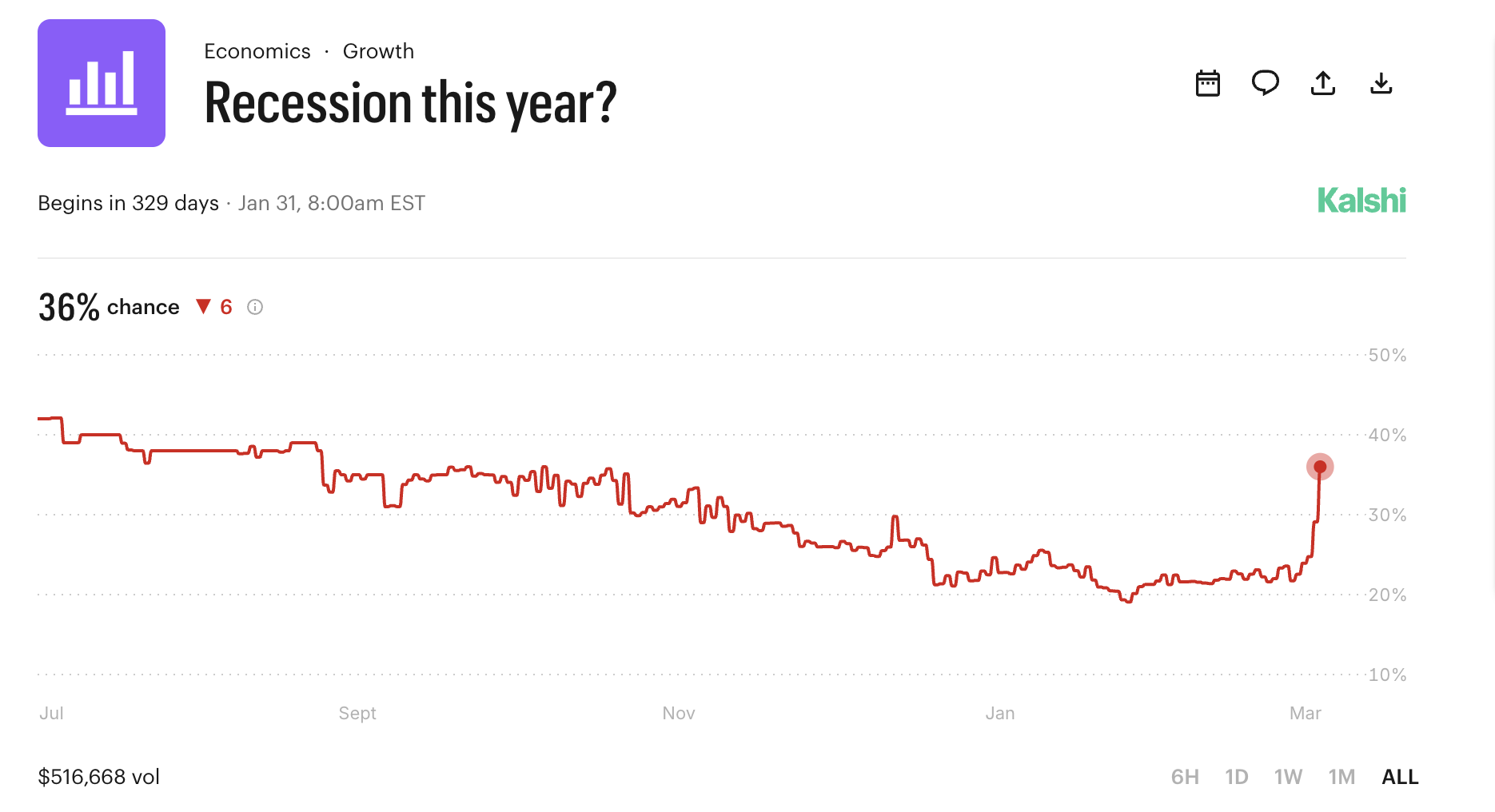

Kalshiの「今年リセッション発生?」市場では、景気後退リスクを約36%と見積もる。この市場も、2025年または2026年に米国が2四半期連続でGDPマイナスとなる場合に発動する仕組み。

両プラットフォームの確率はいずれもここ数週間で急上昇している。これは、米国経済のリスク見直しが広範に進んでいることを示す。この跳ね上がりは、米国・イスラエル・イランの対立激化によりグローバルなエネルギー供給網が直撃を受けたことと時期を同じくしている。

BeInCryptoが報じた通り、原油価格はおよそ4年ぶりに1バレル100ドルを超えた。産油国による減産、中東主要産油国のホルムズ海峡の閉鎖、そして紛争激化懸念が高騰の要因となっている。

原油高は景気後退リスクへの懸念を一層強めている。

「原油高はインフレをもたらすのではなく、景気後退を引き起こす。原油高の後に導入される財政・金融政策こそがインフレを引き起こす」エコノミストのピーター・シフ氏発言。

労働市場の悪化に警告信号

圧力はエネルギー市場だけにとどまらない。労働市場でも緊張が生じ始めている。米労働省労働統計局によると、2月の非農業部門雇用者数は9万2000人減少した。

失業率は4.4%に上昇した。これは過去5か月中3回目の雇用者減となる点が注目される。

市場アナリストのヘンリック・ゼバーグ氏は、マクロ経済懸念へテクニカルな視点も付与した。同氏の景気循環モデル「Coincident Indicator(COI)」が「景気後退間近」を示した。

「過去5回このシグナルが点灯した場合はいずれも1~3か月以内に景気後退が始まったが、NBERによる公式認定は9~12か月後だった」という。「現時点ではまだ景気後退には至っていない。短期の『景気後退間近シグナル』の点灯を待つ必要がある。しかし、かなり近づいている」

労働やマクロ経済の弱さに加え、プライベート・クレジット市場でも圧力が強まっている。ブラックロックは、260億ドル規模のプライベートクレジットファンドで引き出しを制限した。

さらにブルーオウルは、Blue Owl Capital Corp II(OBDC II)で四半期の償還を停止し、代わりに資産売却による定期的な現金分配へ移行した。こうした措置は引き出し需要の高まりを背景とする。

こうした中、ヘッジ活動も急増した。米国の主要クレジットETF4種のプットオプションは、今月初め1150万件に達し過去最高となった。さらに、S&P500の1か月プット・コール・スキューも0.53前後へ2022年の弱気相場以来の水準に上昇した。

雇用悪化やマクロ指標の警告、そして市場の不安定化が政策立案者にとって大きな課題となっている。予測市場が景気後退の確率を調整する中、こうした警告シグナルが本格的な景気収縮へと転じるのか、今後明らかになる。