パニック的な清算やFTXのような崩壊を忘れてほしい。2026年の暗号資産の弱気相場は、じわじわとした進行であり、2022年とは構造的に異なる。

連鎖的な破綻も、大規模な債務超過も、存在の危機感もない。むしろ、機関投資家や規制当局、現実世界での導入が静かに業界の安定化を促している。

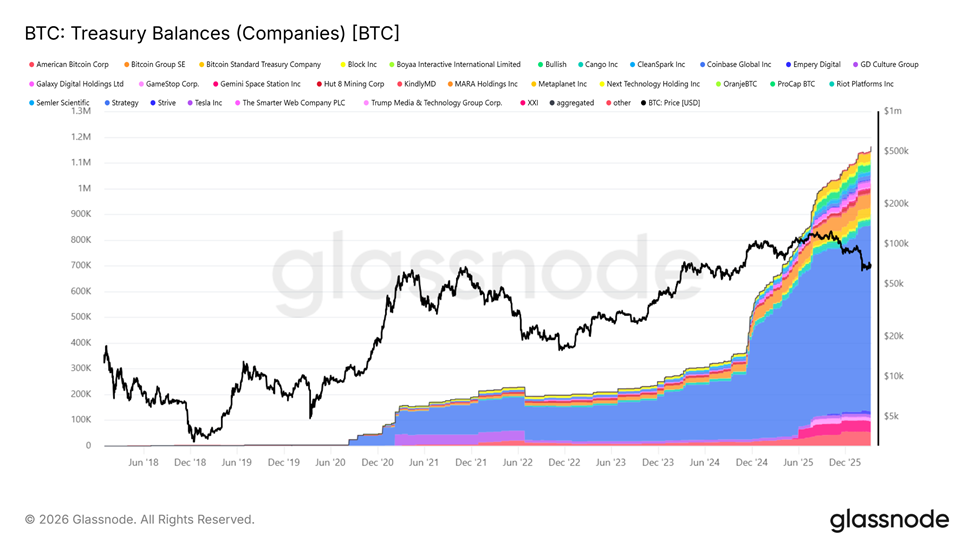

機関投資家が暗号資産市場を支える

これまでのサイクルでは、個人投資家とレバレッジにより暴落が増幅されてきた。今では、機関投資家が安定化の力となっている。

グラスノードのデータによれば、本稿執筆時点で現物ビットコインETFは約910億ドルを保有。法人の財務部門は戦略的なヘッジを行い、長期保有者も引き続き純買いを続けている。

「今回良いのは、これまでのサイクルと比べて、暗号資産自体で直接的な大規模崩壊が起きていないことだ。実際、暗号資産の基盤は今非常に好調だ」スタンダードチャータードのジェフ・ケンドリック デジタル資産調査グローバル部門長。

クジラによる蓄積、取引所の残高減少、規律ある資金の流れが2022年の混乱を回避する助けとなっている。

パニック売りに代わり、戦略的な資金流出が市場を徐々に再評価している。

規制の明確化とバリュエーション調整

2022年の無規制の混乱とは異なり、ステーブルコイン向けのGENIUS法や今後施行されるトークン向けCLARITY法といった新たなルールが、評価基準を投機的なストーリーからキャッシュフロー重視のモデルへと移しつつある。

「この暗号資産の冬は、業界内で事業を築く人にとって基礎が非常に良好という点で特異なものだ。今や存在自体への問いはない」ビットワイズ・アセット・マネジメントのマット・ホーガンCIO。

アルトコインは2021年から構造的な弱気相場にあり、流動性はより強いプロジェクトへと集中傾向。

弱小勢は淘汰され、強力なプロジェクトが複利成長し、市場の成熟を象徴する展開となっている。パニックに起因する崩壊ではない。

マクロ環境と流動性の動向

同時に、2026年の世界的な流動性は2022年とは異なる動きをみせる。デフレ圧力、生成AIの普及、そしてより慎重な米連邦準備制度理事会(FRB)の政策によって、資産の調整は非同期的なものとなった。

成長株やリスク資産は幅広い市場を上回るパフォーマンスを示し、4年前のような同期した暴落とは対照的である。

強制的な清算ではなく戦略的な資金流出が、強い流動性維持と相場の集約を支えている。

ステーブルコイン供給、DeFi TVL、オンチェーンのインフラはいずれも底堅い推移を見せており、その裏に確かな採用拡大が続いていることが見て取れる。

オンチェーン堅牢性と利用指標

実際、価格低下にもかかわらず、ブロックチェーンの利用は拡大中。ステーブルコインは50%増、決済規模は18%増、P2Pは31%増、アプリケーションは2025年に36%増となった。

エージェント型ファイナンス・プロトコル、トークン化株式、機関投資家向けDeFiなどのプラットフォームが、新たな原動力として現れている。これらの動向は、市場が構造的にリセットされていることを示しており、崩壊しているわけではない。

「いかなる企業も倒産していない。全体の破綻もない。まったく状況が異なる」。マイケル・ウォルシュ氏は、エキスパートカウンシルの取材でBeInCryptoに語った。

ウォルシュ氏はスタンダードチャータード系子会社およびクラーケンエンティティの会長。

2極化する市場

現在の弱気相場は、2つの速度帯で進行する経済である。

- 投機は崩壊したが

- 実需は拡大を続けている。

AI導入やトークン化が将来の再評価の舞台を整えているが、資金の流れは市場に優先順位の再考を促すまでには至っていない。

回復があったとしても、物語主導ではなく、緩やかで限定的かつ普及度重視のものになる可能性。

「典型的な暗号資産の弱気相場の兆候がすべて見受けられるが、トークンが売られてもファンダメンタルズは成長している」とマイク・イッポリート氏は、市場心理と根本的価値創造の乖離を指摘した。

結論は何か

60~70%のドローダウンも想定されるが、2026年の暗号資産の弱気相場は、より強靭で、機関投資家を基盤とし、ファンダメンタルズ重視である。

これはシステム崩壊ではなく、市場のリセットの様相である。機関投資家、アーリーアダプター、開発者が静かに反転への土台を築いており、今回の弱気相場は2022年の混乱期とは大きく異なる。