中国の通貨が2年半ぶりの高値を記録、ドル安進行も──ビットコインにとっては典型的な強気材料だが、今回は機能せず。

中国本土の人民元は25日、2023年5月以来の高値で取引を終え、1ドルあたり7.0066人民元となり、心理的節目とされる1ドル=7元の水準にほぼ到達した。この動きで、4月初旬からドルに対し5%上昇した。

人民元上昇とドル離れ加速

今回の上昇は、中国の輸出企業が年末を前にドル建て収益を急いで人民元に転換していることが背景にある。単なる季節的な収支調整にとどまらず、アナリストによれば、オフショアで保有される企業のドル資産1兆ドル超が最終的に中国国内に還流する可能性がある。

なぜ今か。状況は一変した。中国経済が回復の兆しを見せ、米連邦準備理事会(FRB)が利下げを実施、人民元そのものも上昇傾向にあるため、自律的な上昇サイクルが生まれた。人民元が強くなればなるほど、ドルを保有し続ける魅力は薄れる。

一部の証券会社は、これが始まりに過ぎないと見る。長年人民元を圧迫してきた逆風──貿易摩擦、資本流出、高騰するドル相場──が今は追い風に転じている。2026年にFRBがさらなる利下げを進めれば、人民元上昇は加速する可能性がある。

効果的な戦略構築法

通常、ドル安はビットコインにとって追い風となる。論理は明快だ。基軸通貨の価値が下がれば、ドル建て資産、つまりビットコインの割安感が強まる。「デジタル・ゴールド」としての説得力も増す。

実際、ゴールド(現物)は今月、過去最高値を更新している。一方、ビットコインは8万5000~9万ドルのレンジにとどまり、今週だけで3度9万ドル突破を試みたものの、いずれも継続的な突破には至らなかった。

なぜ乖離が生じるのか

ビットコインが本来追い風となるはずのマクロ環境への反応を鈍らせている要因は複数ある。

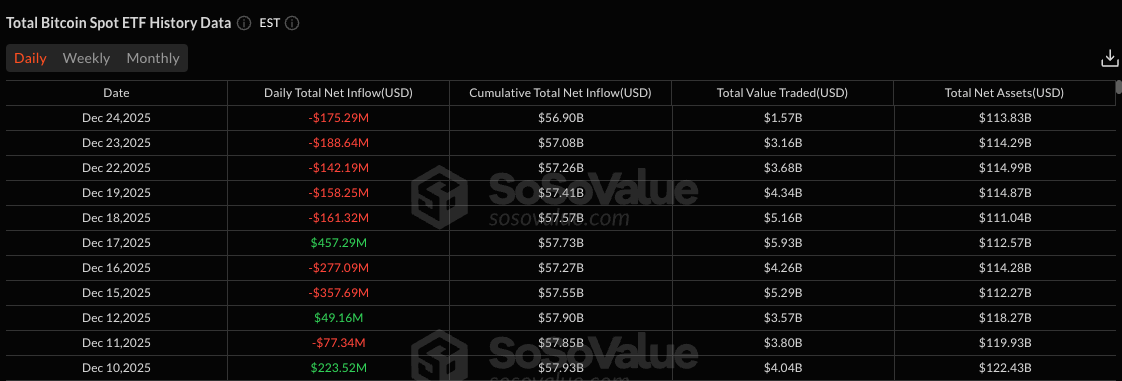

第一に、年末で流動性が低下している。休暇シーズンの薄商いが、ボラティリティを高めつつ、明確な意思を持った売買を抑制している。第二に、機関投資家からの資金流入が減少に転じている──米国現物ビットコインETFは5日連続で純流出となり、合計8億2500万ドル超が流出した(SoSoValue調べ)。

第三に、日本銀行が先週利上げを行い、30年ぶりの高水準となったことが市場に不安を与えている。決定後、円は上昇ではなく下落したため、キャリートレードの巻き戻し圧力は限定的だったものの、日銀の今後の金融政策の見通しがリスク選好を抑制している。

2026年の反発は遅れるか

強気シナリオは消えたわけではなく、先送りされたに過ぎない。アナリストの一部は、特に2026年に米金融緩和が市場予想を上回れば、ドル安がさらに進むと見ている。

その仮説が現実になれば、足元のビットコインの鈍い反応は、相関が崩れたのではなく「タイミング」の問題である可能性がある。1月に流動性が回復し、米国の金融政策が明確になれば、人民元のシグナルがついに暗号資産市場に波及するかもしれない。

現時点では、中国がここ数年で最も明確なドル安シグナルを発する中、ビットコインは様子見を続けている。