暗号資産業界でテザーの新規株式公開(IPO)観測が再び強まっている。BitMEX共同創設者のアーサー・ヘイズ氏が企業価値5000億ドル説に言及したためだ。

この評価額が実現すれば、世界最大のステーブルコイン発行会社テザーは、米宇宙開発のスペースXや人工知能(AI)開発のOpenAI、小売り大手コストコ、飲料世界大手コカ・コーラに匹敵する企業価値を持つことになる。暗号資産市場の成長を象徴する動きとして注目が集まっている。

テザーは上場を検討しているのか

アーサー・ヘイズによれば、テザーが上場することで、USDCステーブルコイン発行者のIPO後にサークルにとって破滅をもたらす可能性がある。BeInCryptoは、サークルのIPOの成功を報じており、同社はIPOの上限を引き上げ、当初25倍の超過申し込みがあった。

「次は米国でのIPOだ。さようならサークル」とヘイズは書いた。

この発言は、テザーが5000億ドルの評価額で資金調達を目指しているという情報を受けてのもの。報道によれば、テザーは投資家と200億ドルの資金調達を目指して交渉中。

この取引により、ステーブルコイン発行者はOpenAIやイーロン・マスクのスペースXのような世界で最も価値のある民間企業の上位に押し上げられる可能性がある。

テザーのパオロ・アルドイーノCEOによれば、同社は著名な投資家グループからの資金調達を検討中。この資金は、さまざまな事業ラインでの戦略を最大化するために活用されると報じられている。

一方で、コミュニティメンバーは、テザーの動きがレバレッジと市場価値がピークにある間の機会的な資金調達と見ている。

「…利回りが2%に戻ったらどうなるか」とグローバルマクロ投資家のラウル・パルが問いかけた。

注目すべきは、テザーのIPOに関する話題が今回が初めてではないこと。6月には市場アナリストがステーブルコイン大手を5150億ドルと評価した。

Artemisのビルダーであるジョン・マは、その評価額がテザーを世界で19番目に価値のある企業にすると述べた。

強気な予測にもかかわらず、アルドイーノは6月にテザーが上場する意図はないと明言し、同社の現在の非公開構造と進路に自信を示した。

テザーのIPO計画とサークルの上場

テザーのIPOとサークルの上場を比較することで、アーサー・ヘイズのセンチメントが強調される。

示されているように、テザーは5000億ドルの評価額で200億ドルを調達しようとしている。対照的に、サークルの時価総額は約350億ドルで、14倍の差がある。

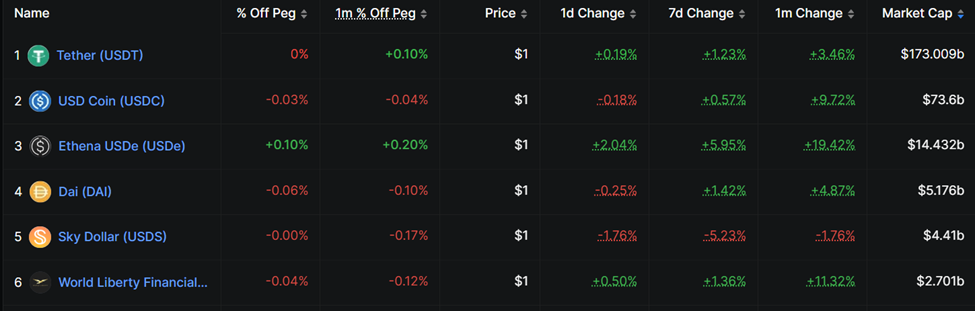

一方、テザーのUSDTステーブルコインの時価総額は1730億ドルで、サークルのUSDC(736億ドル)の約2.3倍。

同様に、テザーはサークルよりもはるかに収益性の高い運営を行っている。これは部分的に、サークルがコインベース取引所との収益分配契約に依存しているため。

テザーのUSDTが世界市場で流通しているのに対し、サークルはUSDCを大規模に動かすためにコインベースに大きく依存しなければならない。この取り決めは、テザーと比較してサークルの利益を大幅に減少させる。

「…ステーブルコイン発行者への投資を評価する際には、彼らがどのように製品を流通させるかを問わなければならない」とヘイズは最近のブログで述べた。

サークルが損失を出した一方で、テザーは2025年第2四半期に約50億ドルを生み出した。このうち31億ドルは繰り返しの(利回りベースの)収入。

MTM(時価評価)利益を除くと、テザーの5000億ドルの評価額は、前四半期の年率化されたP/E(株価収益率)の40倍。したがって、テザーが上場を求める実際の必要性はないかもしれない。

「…もしそうなった場合、創業者は米国規制のエンティティを別にスピンオフし、非事業を非公開のままにするだろう」とあるユーザーが指摘した。

この背景において、一般的なセンチメントは、他の収益源を生み出すためにさらに資金が必要であるという理由には全く関連しないというもの。

しかしながら、テザーの収益性と投資に関しては多くの未解決の疑問が残っていることは注目に値する。