2026年が始まったが、今年の暗号資産市場の動向には大きな不透明感が漂っている。この不安は、2025年が市場の広範な予想とは逆の展開となった後だけに、特に際立っている。

見通しが分かれる中で、依然として重要な問いが残っている。それは「2026年は、暗号資産の歴史上もっとも極端な弱気相場となるのか」という点だ。BeInCryptoは、数人の業界専門家に取材し、今年の展望を探った。

ビットコイン4年周期、2026年見通しの指標ならず

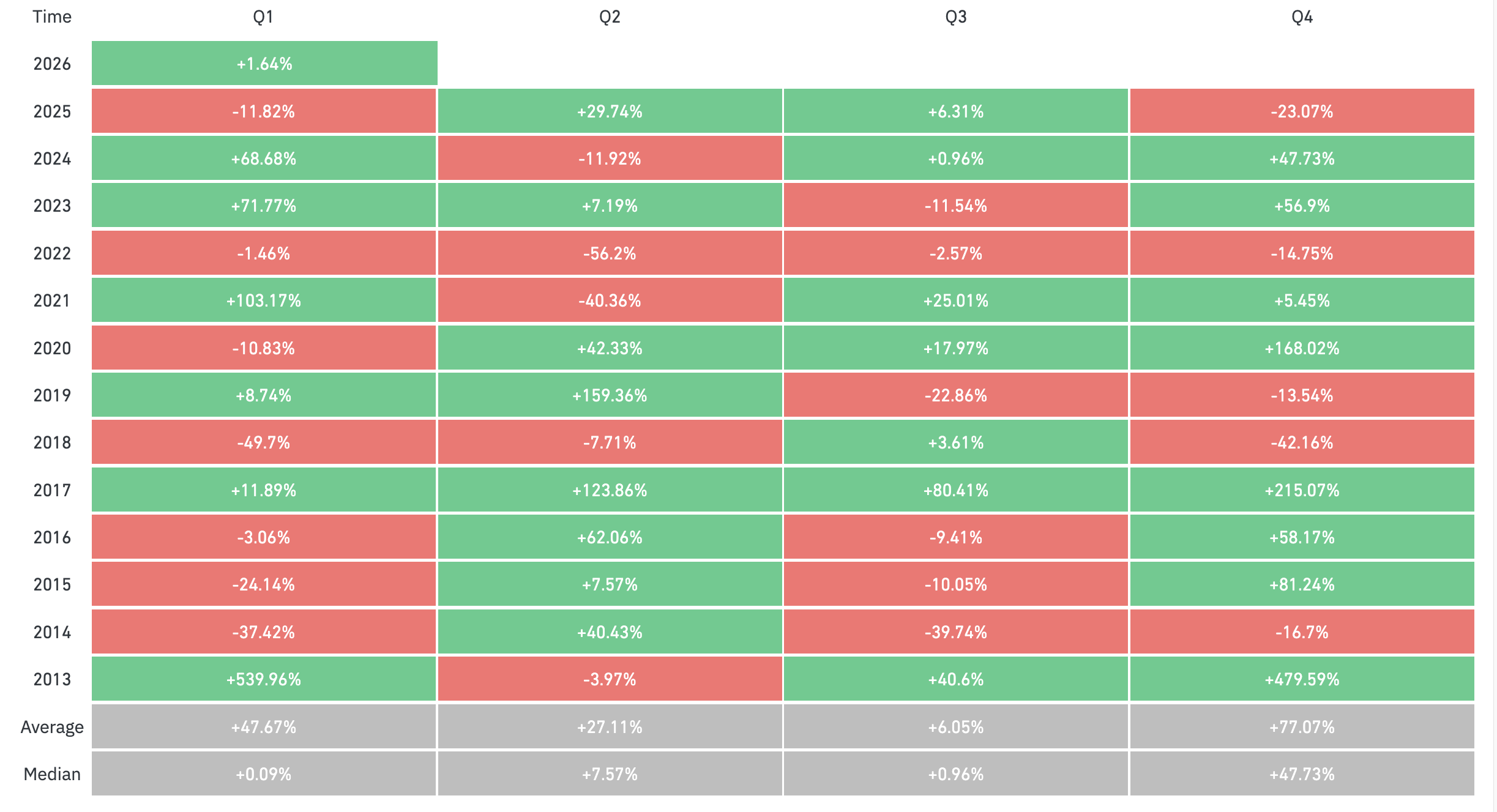

BeInCryptoは以前、2025年の暗号資産市場の見通しが全体的に楽観的だったことを指摘している。これは、暗号資産に前向きな米大統領の存在や、FRBの利下げ・流動性供給といった好調なマクロ経済状況に支えられていた。

こうした好材料があったにもかかわらず、市場は年末にかけて下落した。ビットコインは2025年を5.7%安で終え、第4四半期の急落では23.7%下落し、2018年以来最悪の第4四半期となった。

この低迷を受け、多くの専門家が見通しの修正を迫られ、市場の今後にも疑問を持つ状況となった。混迷する局面では、多くの投資家が過去のパターンに助言を求める。

ビットコインの場合、4年周期説は次の動静を見通すうえで最も参照されてきたフレームワークのひとつである。この理論によれば、2026年は弱気相場の始まりとなるはずだ。

しかし、市場がさらなる下落に向かうということだろうか。必ずしもそうとは限らない。このパターン自体、もはや通用しないと主張する専門家も増えている。

コインビューロー共同創業者でアナリストのニック・パクリン氏は、4年周期説がビットコイン分析において最適な枠組みとは言えなくなっていると指摘する。同氏によれば、ETF承認や機関投資家の本格参入以降、市場の構造が大きく変化したという。

「2025年はパフォーマンス面で失望の年となったものの、機関投資家の受容や導入という点では大きな前進だった。今後は時間軸ではなく、マクロ経済や地政学的な要因が主な推進力となる可能性が高い。ビットコインは、半減期のリズムだけでなく、他の金融資産と同じ動きを見せるようになっている」とパクリン氏は述べた。

ビットゲットウォレットCMOのジェイミー・エルカレ氏も、現在は従来型のマクロ経済サイクルの方が信頼できると補足する。同氏によれば、

「ビットコインは、グローバルな流動性、M2拡大、FRB政策との連動性が、半減期の機械的な影響を上回るようになった。ETFなど機関投資家の資金流入により、供給ショックによる変動も平滑化されつつあり、いわば『デハーヴィング』現象が起きている。」

同様に、DWFラボのアンドレイ・グラチェフ経営パートナーも、半減期が重要ではあるものの、市場の動きを単独で説明するものではなくなったと強調する。

同氏は、暗号資産がより機関化されるにつれ、独立したシステムというよりもグローバル資産クラスのような性格を強めていると語る。そのため、単純な周期モデルによる予想の信頼性は低下している。

2026年、従来の強気・弱気理論を覆す理由

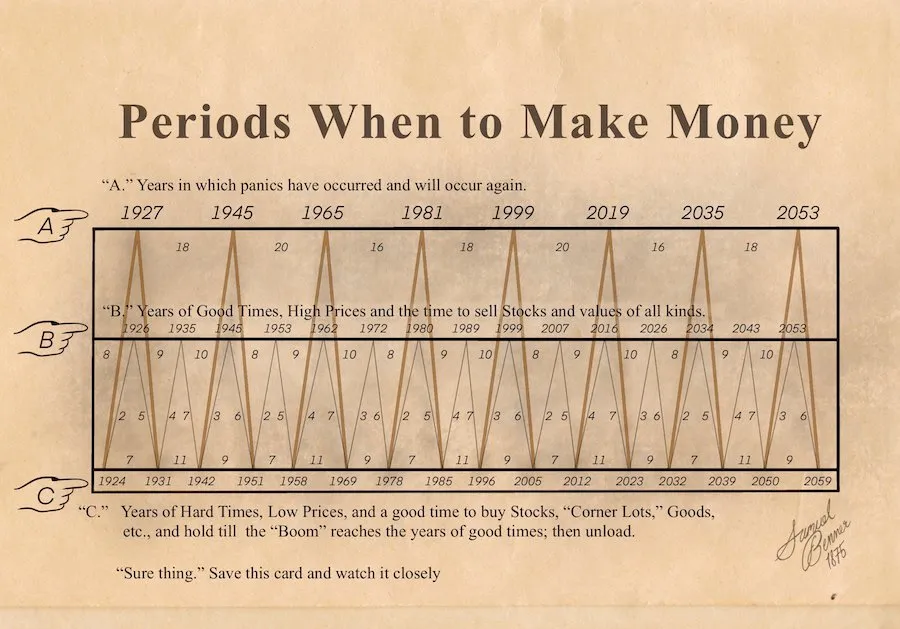

4年周期説に代わり、一部アナリストはベナー周期のような長期的な歴史モデルを挙げている。この理論では、2026年は「好景気・高値・株やあらゆる資産を売るべき年」とされている。

このパターンが当てはまるなら、全体としては上昇傾向ということになる。だが、「ブルラン」が不可避という意味だろうか。専門家は、もはやそれほど単純な話ではないと警鐘を鳴らしている。

エルカレ氏はBeInCryptoに対し、2025年に強気期待が裏切られたことは、投機的過熱からマクロ経済と連動する資産クラスへの移行を示すと話す。

「バイナリな強気・弱気相場というよりも、2026年は構造的な調整期となる様相を呈している。過剰なレバレッジは排除されたが、ETF、企業の財務、GENIUS法案のような政策基盤など、新たな市場構造が整っており、今後の下落局面でも下値は従来のサイクルより高くなる可能性が高い。金利が下がり資本コストが安定すれば、この調整期が後半には より規律ある堅実な上昇局面へと移行する可能性もある」と同氏は述べた。

グラチェフ氏も同様の見解を示しており、2026年が伝統的な強気・弱気ラベルにきれいに当てはまる年にはならないと指摘する。

「2026年が典型的なブル相場、ベア相場のどちらかに明確に分類されるとは思わない。むしろ分岐が生じる年になるかもしれない。ビットコインが市場を牽引し続けるだろうが、他の暗号資産が前回周期のように連動するとは限らない」と同氏は語った。

同氏はまた、アルトコインは引き続き高いボラティリティが予想されるものの、結果の幅は従来よりずっと広がると述べた。総じて、これらの動向は、より規律を持ち需要に敏感な市場構造への変化を示している。

グラチェフ氏は、10月10日の急落に伴う「痛みを伴うリセット」により、市場はより健全な状態となったことを強調した。今後、市場は脆弱性が低下し、需要への感応度が高まる見通し。

最後にパックリン氏は、過去数か月を再評価(リプライシング)の段階と表現し、長期の「OG(古参)」保有者が売却し、機関投資家が余剰分を買い取っていると述べた。

「今後数か月で市場は再均衡し、来年には過去最高値に向けた土台が築かれると見込む。しかし、その過程ではさらなる痛みやボラティリティが生じる可能性が高い」とコメントした。

2026年に暗号資産が下落する場合のリスク要因

全体的な見通しは慎重な楽観が続く一方、市場は常に予想を裏切ってきた歴史がある。BeInCryptoは、有識者らに2026年に極端な暗号資産ベアマーケットを現実的に引き起こす、あるいは激化させる可能性のある要因を挙げてもらった。

パックリン氏によれば、極端なベアシナリオは複数要因の収束が必要となる。これには世界的な流動性逼迫、長期的なリスクオフ環境、構造的ショックが含まれる。

ビットコインに関しては、デジタル資産の財務管理主体が一斉に売却し、既に脆弱な市場がその供給を吸収できない場合に、こうしたショックが生じる可能性がある。

「生成AIバブルの崩壊も暗号資産市場下落の引き金となり得る。ただし、流動性と需要が回復すれば、このベアケースは2026年に現実味を失うだろう」とアナリストは見通した。

エルカレ氏は、2026年に極端な暗号資産ベアマーケットが訪れる場合、その要因は暗号資産業界固有の問題ではなく、外部要因による可能性が高いと指摘した。

「主なリスクは、生成AIバブルの崩壊で米国株式が急落すること、インフレ高止まりによる米連邦準備理事会(FRB)の追加引き締め、主要取引所の破綻や過剰レバレッジの企業財務の失敗など、システミックな信用問題がある。地政学リスク下で機関投資家の資金流入が滞れば、新規買い手不在で資本流出が加速し、価格は歴史的に5万5000〜6万ドル付近まで下押しする恐れがある」と同氏は詳述した。

Paybis共同創業者のコンスタンティン・ヴァシレンコ氏は、2026年に極端なベアマーケットが起これば、現在の状況が延長されたものであり、機関主導で個人投資家参加が限定的な相場となると述べた。

「機関投資家の資金流入が鈍化・停止し、個人投資家も傍観したままであれば、回復の明確なきっかけがないまま、下落圧力が継続し得る」とヴァシレンコ氏は主張した。

WeFi共同創業者兼グループCEOのマクシム・サカロフ氏は、今後の市場ストレスはレバレッジに起因して発生する可能性があると警鐘を鳴らした。

「一見安全な利回りをうたう新商品や、アルゴリズム型ステーブルコインは、うまくいく間は問題ないように見える。裏で部分準備方式を採る取引所も同様だ。常にトリガーとなるのは、想定外のレバレッジがどこかに潜んでいることだ」と同氏はBeInCryptoに明かした。

市場が弱気相場を回避する条件

一方で専門家らは、ベアケースを完全に否定し、新たなブル相場を支える要素も指摘した。グラチェフ氏は、弱気見通しが後退する主因として、健全なレバレッジ構成と長期志向資本の流入を挙げた。

同氏は、以前のサイクルと比べ余剰リスクが減少し、市場行動がより規律的になったと説明。さらに、現実的な規制環境の広がりにより、機関投資家の参入障壁が低下していると述べた。

「機関投資家が年明け以降に再び資金を投入し始め、規制の明確化も進めば、暗号資産市場の健全化にとってさらに有利な環境となる」とグラチェフ氏は繰り返した。

エルカレ氏は、主権国家による導入や金融資産の大規模トークン化が進めば、弱気シナリオは大きく後退すると示唆した。G20諸国が戦略的準備資産としてビットコインを組み入れたり、米国規制当局がより広範な資本市場のトークン化を可能にした場合、ビットコインの希少性ストーリーは投機から不可欠なものへと転換し得ると指摘した。

「同時に現実資産の本格普及や、オンチェーンでのステーブルコイン決済、米国での政策好転が現実的な需要を支える。加えて財政出動や米ドル安が引き起こす流動性のスーパーサイクルが重なれば、こうした要因が循環的圧力を凌駕し、価格は15万ドル超へ向けた新たな強気局面を支える可能性がある」とBitget WalletのCMOは述べた。

ゴーマイニングCEOのマーク・ザラン氏はより長期的な視点を示し、暗号資産産業のレジリエンスは構造的需要が循環的なセンチメントを上回り始めたときに築かれると指摘した。主な推進力として以下の3点を挙げた。

- マクロ経済・政策要因: 主権国家の導入、ビットコインの戦略的認知、金利動向による資本の実物資産シフト

- 機関投資家からの持続的資金流入: 市場調整局面でもETFや財務部門による継続的な需要が供給を吸収

- 現実世界での利用拡大: 決済・担保・ヘッジなど、投機を超えた用途としてのビットコイン活用

価格変動前に暗号資産の弱気相場を見抜く方法

2026年がブル、ベア、あるいはその中間の市場となるかに関わらず、今後を占う初期兆候の観察が重要となる。

パックリン氏は短期的な価格動向よりも市場構造に注目しているとし、50週・100週移動平均線の下抜けや重要なレジスタンスラインの突破失敗が続けば「警告」(レッドフラッグ)となると指摘した。

「8万2000ドル付近はアクティブ投資家の平均取得価格で、市場の真のミーン値とみなされている。重要な価格帯だ。同様に7万4400ドルはStrategyの取得コストなので、これも要注視の閾値だ。これらを下抜けても直ちに極端なベアマーケットと断定するわけではないが、慎重な警戒が必要になる」と同氏はBeInCryptoに語った。

エルカレ氏は、価格動向のみが本格的な弱気相場を示す前に、複数のオンチェーン指標が先に出現する傾向があると指摘した。100BTC以上1000BTC未満を保有するウォレット数が持続的に減少する場合、より経験豊富な参加者がリスクを減らしている証左となる。

さらに同氏は、オンチェーンでの買い需要が弱まるなかで価格が比較的安定している場合、市場は真の資金流入ではなくレバレッジによって支えられているケースが多いと述べた。同時にステーブルコイン供給量の継続的な増加は、資本が防御的なポジションに移行しつつ暗号資産のエコシステム内にとどまっていることから、緊張感の高まりを示すシグナルにもなる。

これに対し、サカロフ氏は逆方向の動きのほうがより深刻だと主張した。

「価格ではなく、資金がどこに流れているかに注目すべきだ。ステーブルコインの時価総額が縮小した場合、それは資本がエコシステムから完全に流出している確かな兆候だ。これは、資金がローテーションしているか、傍観しているだけの暴落とは異なる。また、ステーブルコインのインフラ上での実需も追跡したい。ネットワークの稼働が活発であれば、市場の下落は一時的な調整に過ぎない。」

一方、グラチェフ氏は、最も早いシグナルはデリバティブと流動性の状況に表れると考えている。ここでリスク選好度の変化が最も顕著に現れるためだ。

資金調達率の継続的なマイナス推移、未決済建玉の減少、板の薄さが目立てば、市場参加者がリスクを回避し、資本が慎重になっているサイン。

「市場に影響を与えずに大口の取引を実行しづらくなった場合、それは流動性が後退しリスク許容度が縮小している証し。また、インセンティブを目的としたプロジェクトではストレスが表面化しやすい。インセンティブがなくなると活動が急減する場合、需要は一過性で持続力がなかった可能性が高い。市場が成熟するにつれ、こうした構造的な指標のほうが短期的な価格変動より重要となる。価格は一時的に動かせても、流動性や深さ、資本の動きは操作が難しい」と同幹部は語った。

2026年が進むにつれ、暗号資産市場は固定された歴史的サイクルではなく、マクロ経済の状況や機関投資家の行動、流動性のダイナミクスによって一段と形作られている。下落リスクは依然として残るが、専門家らは市場が単純な強気・弱気の分類を超え、構造的指標や資本の流れを重視する集約と分岐の局面へ移行したとみている。