第2四半期以降、デジタル資産を保有する運用企業の財務状況が急速に悪化している。主要な買い手であった企業が資金余力を失い、市場の需給バランスが崩れているためだ。

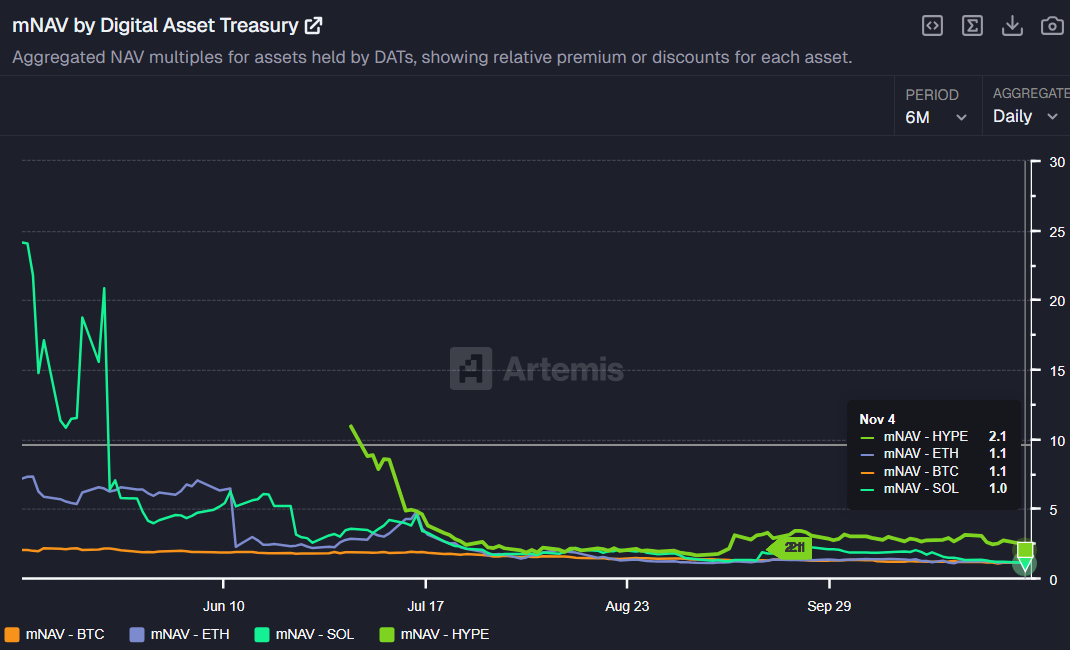

オンチェーン分析企業Artemisが水曜に公表したデータでは、これらの企業が保有資産に上乗せしていた市場プレミアムがほぼ消失したと指摘する。同社の指標「mNAV」によれば、純資産価値はかつて25超だったが、足元では1.0に迫りつつある。

mNAV比率がゼロに向かって急落

mNAV比率は、企業の時価総額をデジタル保有資産の純資産価値(NAV)で割ることで計算される重要な評価指標。mNAVが1を超える場合、市場は企業の株にプレミアムをつけていることを示している。

これは、企業の運営能力や将来の成長可能性が現在の暗号資産ポートフォリオ価値を超えて評価されていることを意味する。逆に、mNAVが1を下回る場合、株が過小評価されており、投資家の信頼が低いことを示す。

過去6か月のトレンドは急激である。今年の5月から6月にかけて、主要DAT企業の平均mNAVはビットコイン(BTC)などの保守的な資産でも1.9から2.0の間にとどまっていた。

しかし、このプレミアムは大きく減少した。火曜日時点で、BTCとETHのDATのmNAVは1.1、SOLのDATは1.0である。HYPEのDATさえも2.1まで低下した。つまり、DAT株を通じて暗号資産にさらされるために支払われたプレミアムはほぼ消滅した。

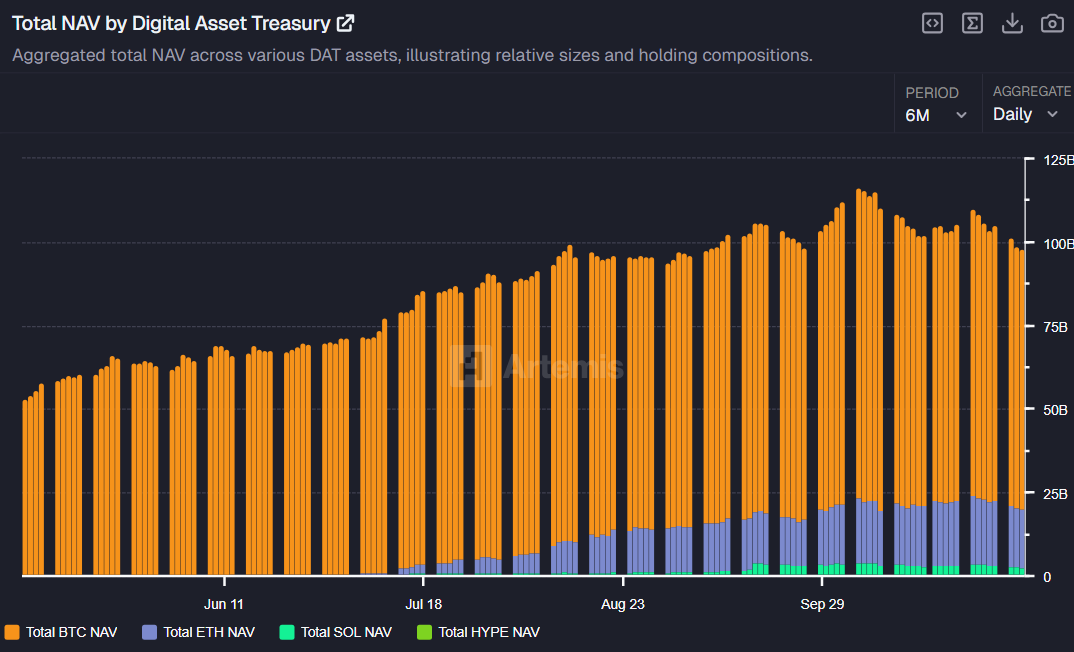

この結果としての信頼不足は、企業のバランスシートにも顕著である。DAT企業によるBTCの保有総額は10月6日に926億ドルに達したが、その後水曜日には781億ドルに減少している。同様にETHの保有も、10月27日の206億ドルのピークから176億ドルに減少しており、市場での大規模な売却が示されている。

DATs価格の「出口イベント」と称される

コロンビアビジネススクールの非常勤講師であるオミド・マレカン氏は、DAT企業の衰退が最近の暗号資産価格の下落の根本原因であると指摘した。

「暗号資産価格が下落し続ける理由を分析するには、DATを含める必要があります。なぜなら、それらは総じて大量の抽出および退出イベントであり、価格が下がる理由だからです」とマレカン氏は強調した。

マレカン氏はビジネスモデルを批判し、特にシェル/PIPE/SPAC構造に関する数百万ドルの銀行家や弁護士への手数料を伴う公的企業の設立には多大なコストがかかるため、投資家がDAT株を購入する際には、これらの諸経費により大幅な割引で基礎となる暗号資産を事実上取得していると述べた。

「タダで手に入れるものはありません。DATは純粋な利益だと話していた人々は愚か者であり、もはや真剣に考慮されるべきではありません」と同氏は率直に結論付けた。

批判を加えつつ、ビットワイズ・インベストのCIOであるマット・ホーガン氏は、DATが生き残るには単なるコインの蓄積以上のものが必要であると指摘している。同氏は投資家に助言した。「どのDATが注目に値するかを判別する最良の方法は、難しいことをやっているかどうかを尋ねることです」。ホーガン氏は警告した。「DATがそれだけのことしかしていないのであれば、ETFを所有した方が良い。」