イーサリアム(ETH)はもはや単なる取引用のコインではない。過去3か月でETH価格は100%以上上昇し、7月だけで約50%の利益をもたらした。しかし、イーサリアムの10周年を契機に興味深くなっていることとしては、人々がもはや価格チャートを追いかけるだけでなく、利回りを追い求めていることだ。

イーサリアムの価格上昇と共にステーキング需要が増加

ETHの急騰に伴い、ステーキングやリステーキング、合成利回りを提供するプロトコル、さらに資金調達ファーミングといった分野での活動が活発化している。これらはETHを単に保有したり取引したりするだけではなく、パッシブな収益を得るための方法である。同一のETH資産から追加のリターンを引き出すことを目的として設計された各種プロトコルに対し、現在では数十億ドル規模の資金が預け入れられており、その活況は最新のオンチェーンデータからも裏付けられている。

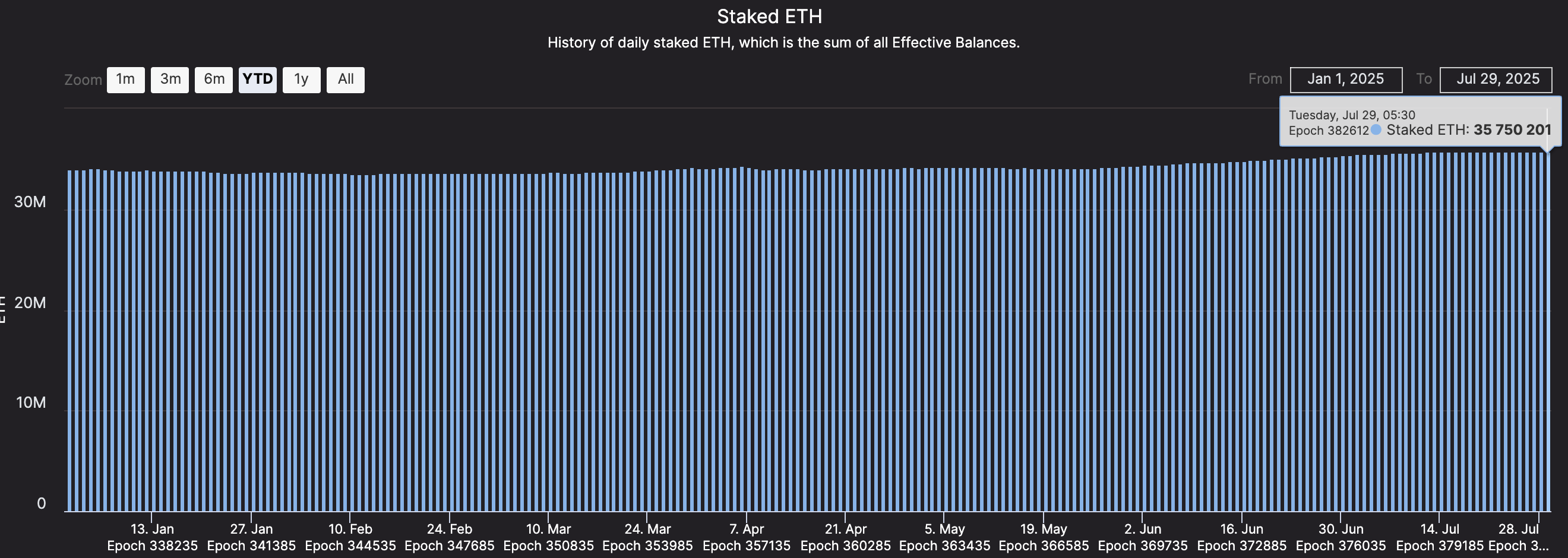

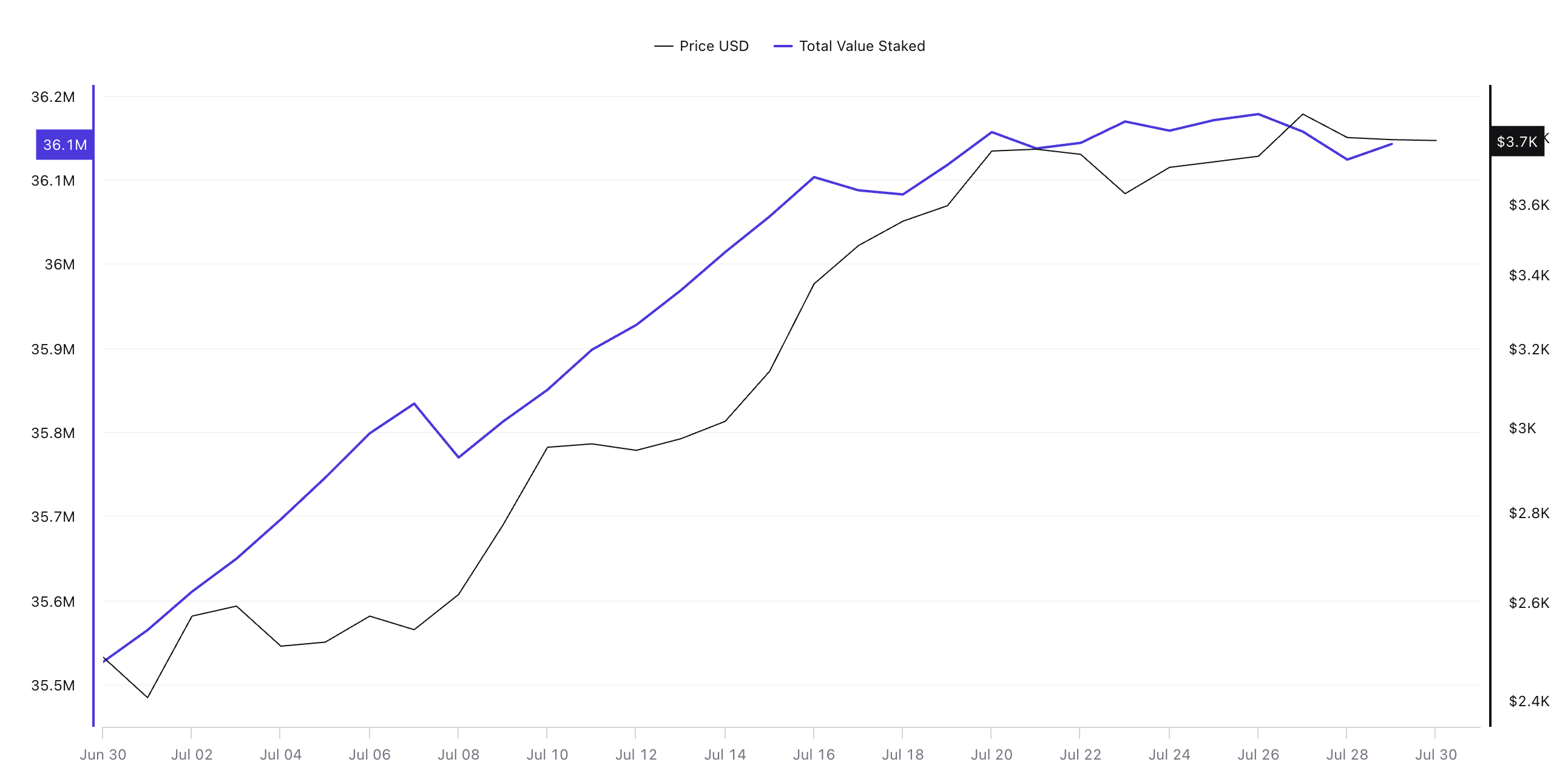

イーサリアムの最近の上昇は、投資家が価格上昇とは_別の利益を追い求める中、より多くのETHをステーキング契約に引き込んでいる。ビーコンチェーンのデータによれば、7月29日時点で35,750,201イーサリアム(ETH)がステーキングされており、年初から着実に増加中だ。

ステーキングとは、ネットワークを保護するためにETHをロックし、報酬を得ること。ビーコンチェーンは、ネットワーク全体のすべてのバリデーター(検証者)とステーキングされたETHを追跡するイーサリアムのステーキングレイヤーである。

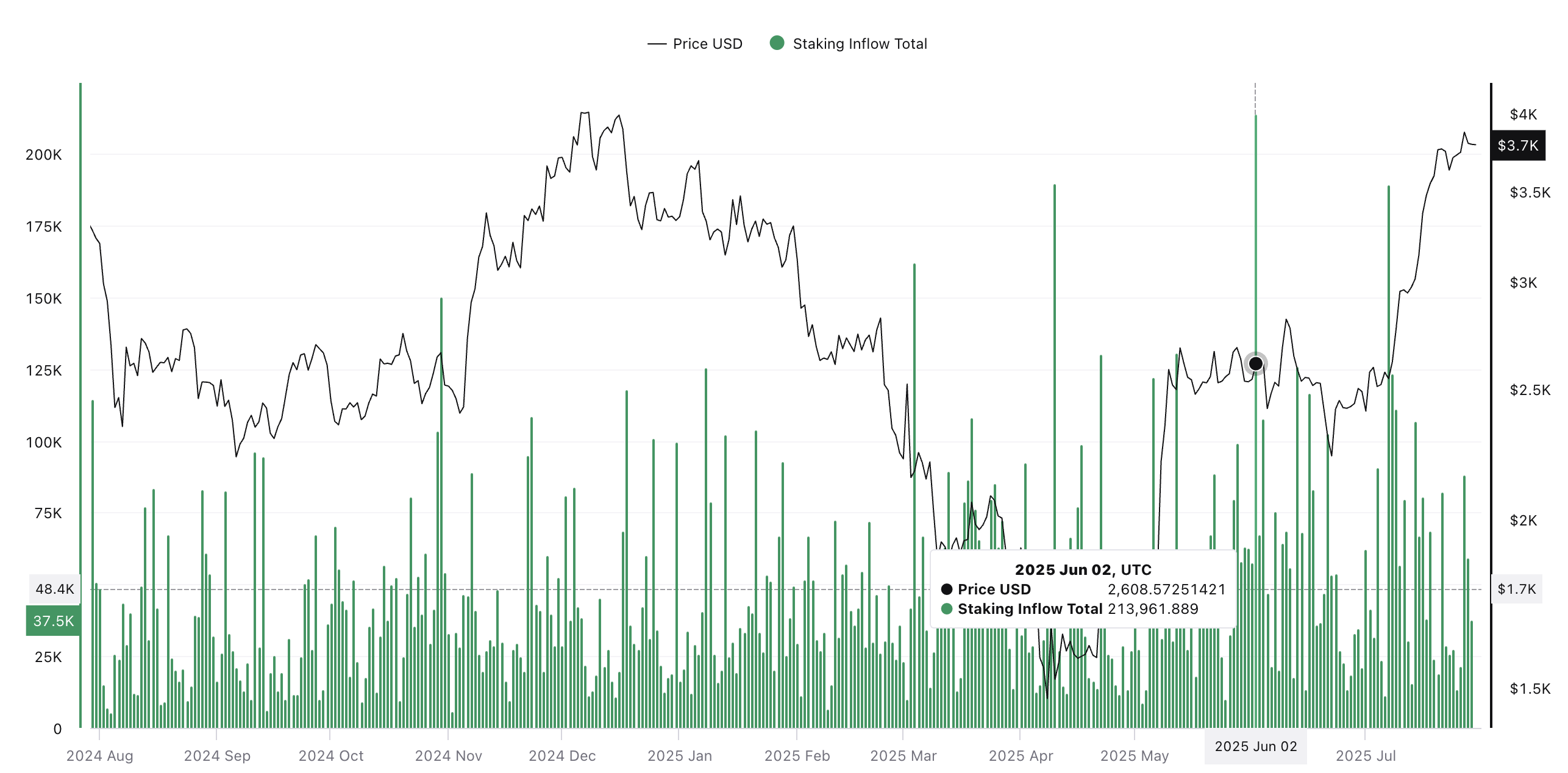

トレンドは6月2日にピークに達し、1日で213,961 ETHを超える流入があり、2025年の月間最大の急増の1つを記録した。

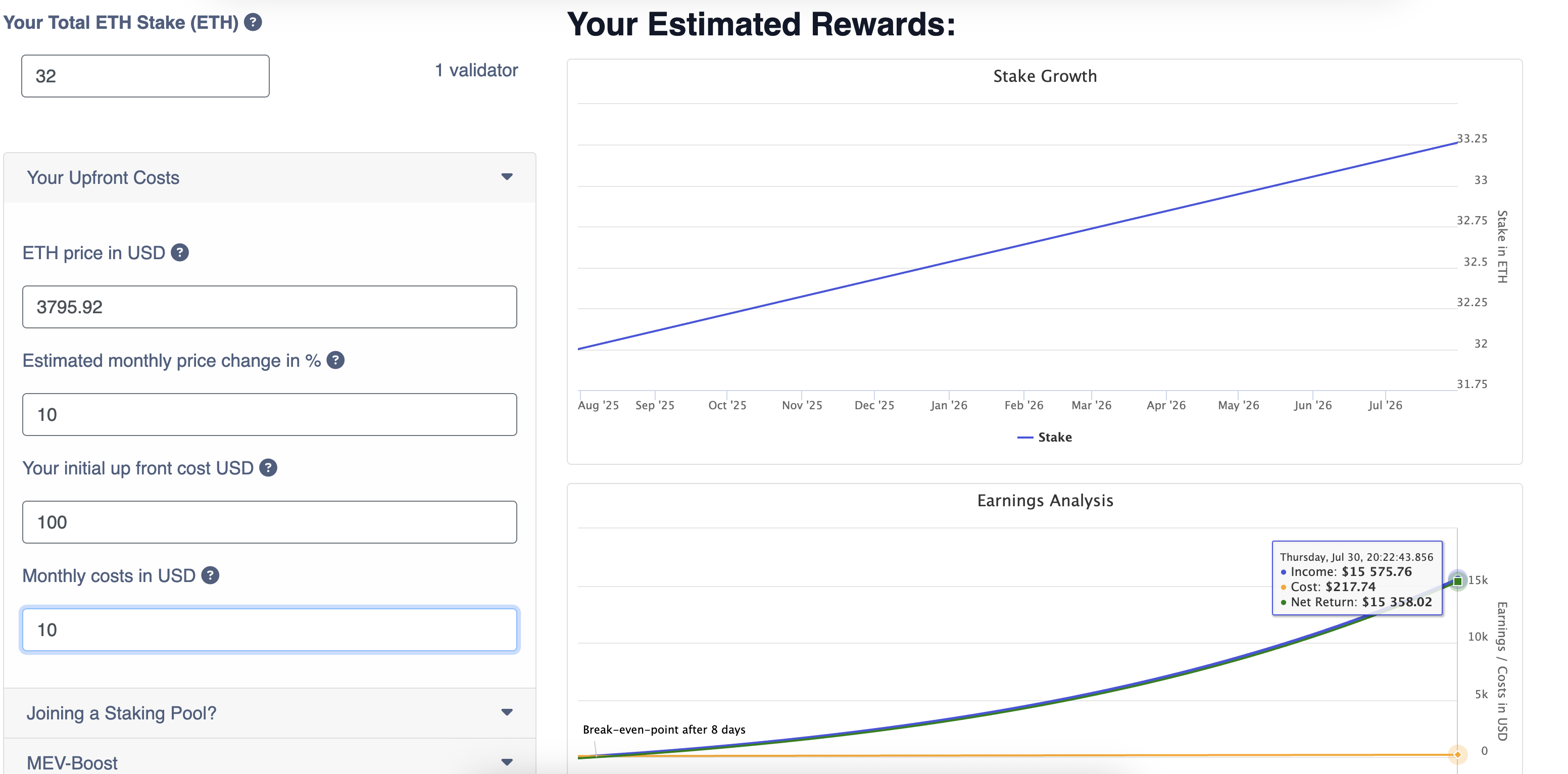

ネットワークがソロバリデーターを運用するために32 ETHを必要とするため、このルートでは対象者が大口保有者に限定されるが、報酬は魅力的である。標準的なバリデーターは、現在のETH価格3,795ドルと平均成長率を仮定すると、1年間で約15,358ドルの純利益を得ることができる。バリデーターとは、トランザクションを検証し、その報酬を得るコンピュータノードである。

リキッドステーキングも十分魅力的

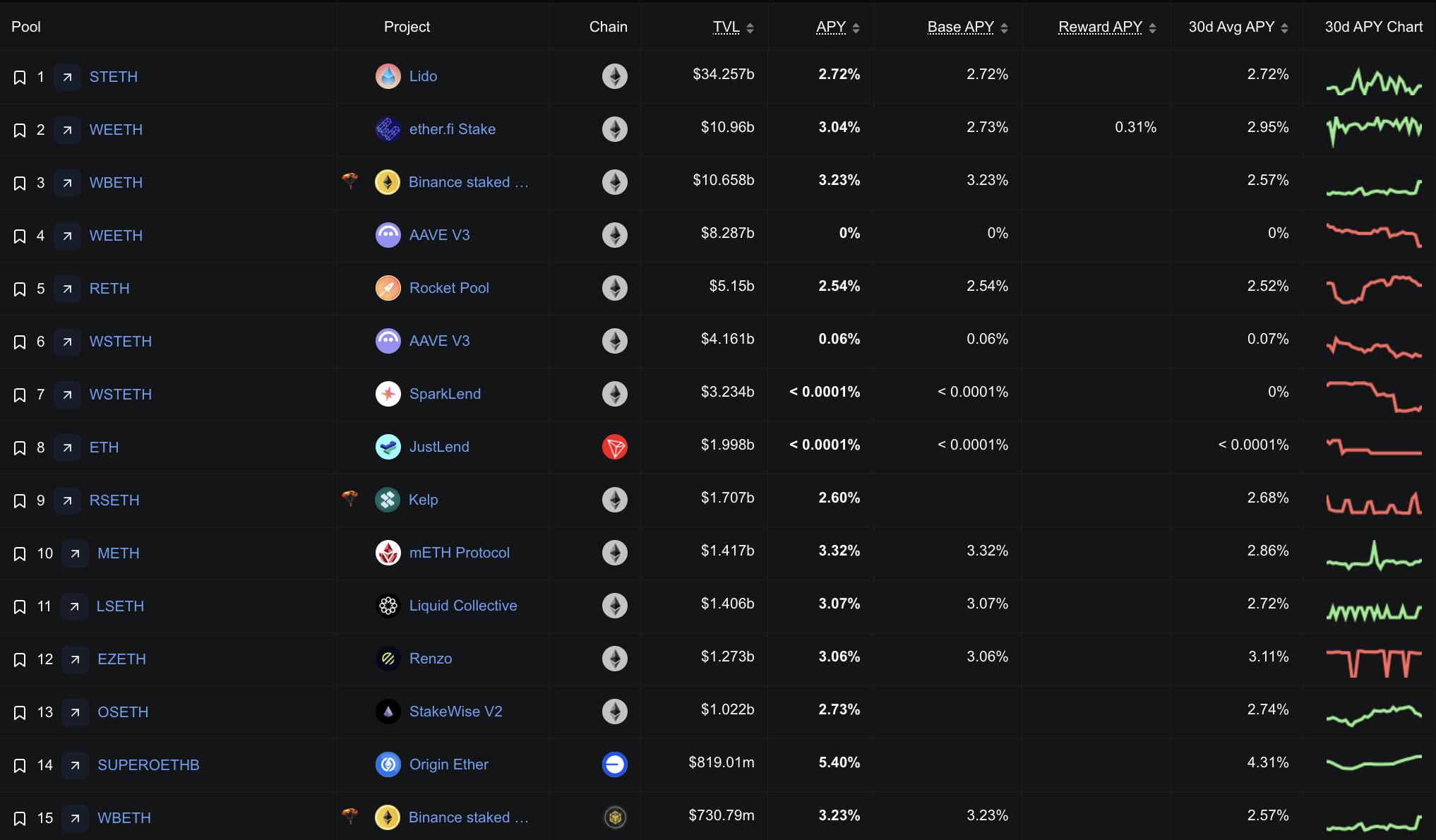

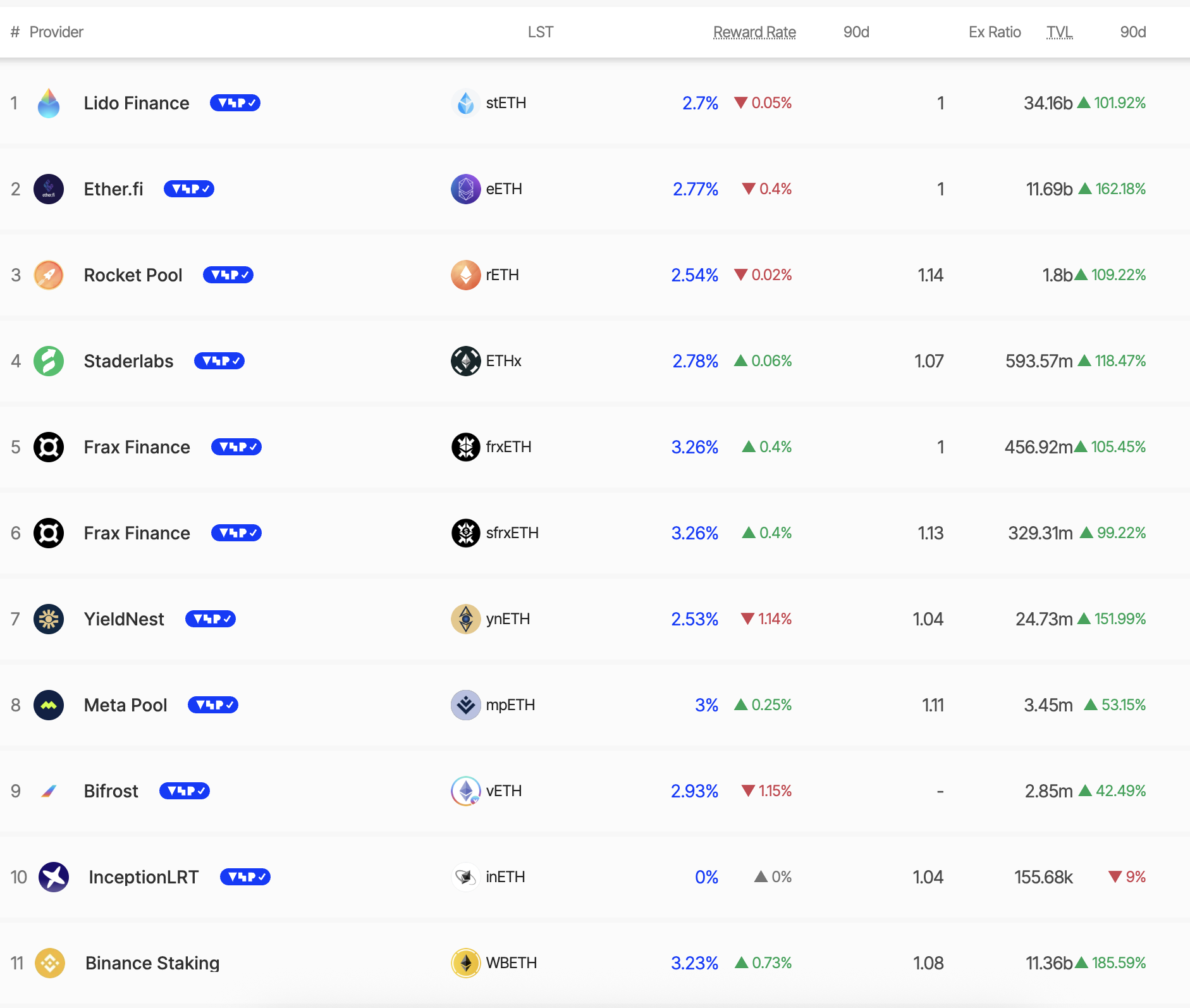

小規模なプレイヤーにとって、Lido、Frax Finance、Rocket Poolなどのリキッドステーキングプロトコルが、小売投資家のステーキングへの道を開いた。これらのプラットフォームは現在、2.5%から3.3%の利回りを提供しており、ETH上昇中に総預金額は100%以上増加した。

リキッドステーキングとは、プラットフォームを通じて任意の量のETHをステーキングし、ステーキングした資金を表す取引可能なトークンを保持できること。

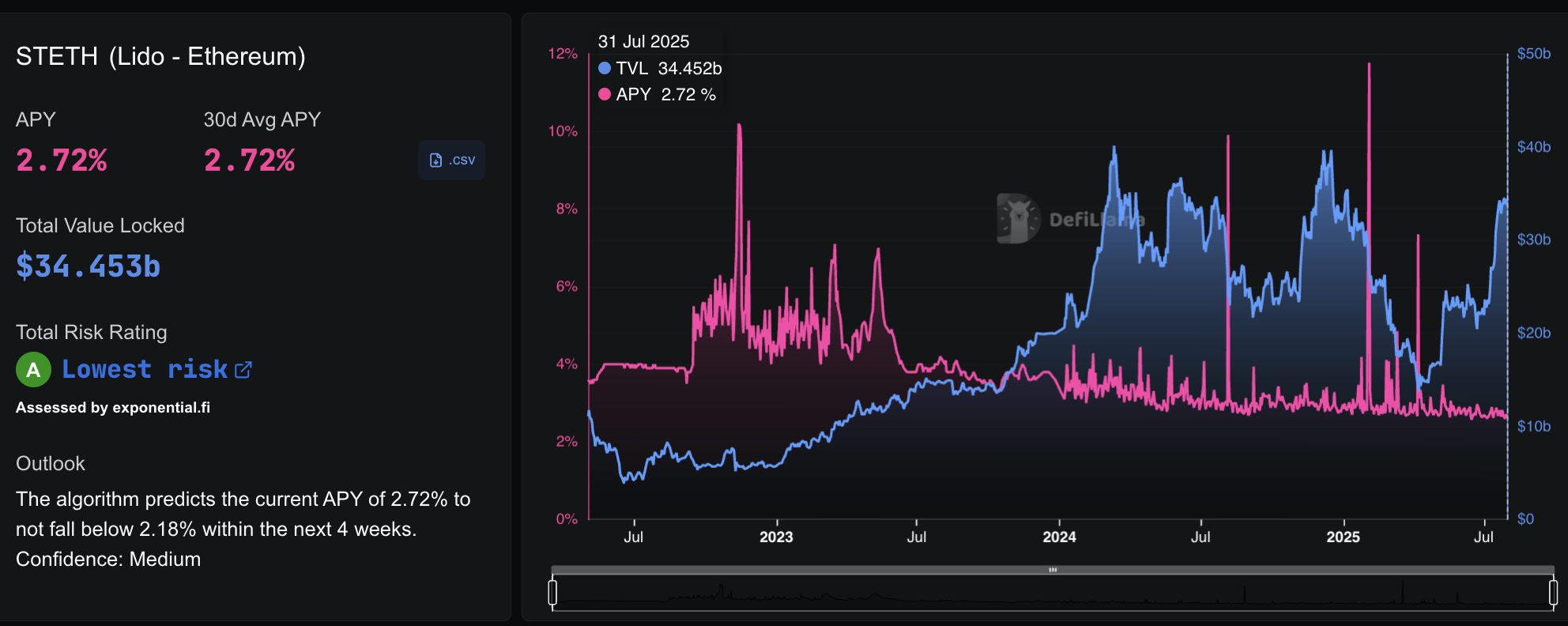

ステーキングの預金が急増しているにもかかわらず、Lidoのようなプラットフォームでの個々の利回りは時間とともに低下している。2022年11月にはLidoのステーキングAPYは約8.16%だったが、現在は約2.7%にとどまっている。しかし、30日間のAPY利回り曲線は多くの投資家が利益を保つかたちになっている。

この低下は、より多くのETHがステーキングされるにつれて、報酬がより多くのバリデーター間で共有され、ネットワーク手数料の活動が過去の強気相場と比較して穏やかになったためである。つまり、より多くのETHをステーキングすることで総報酬は増加するが、ステーキングプールが成長し、オンチェーン活動が正常化するにつれて、紙上の年間利回りは減少するのだ。

ネットワーク全体で、ステークされたETHの総量は3610万に達し、価格とともに上昇を続けている。これは、ステーキングがイーサリアムの継続的な上昇に直接結びついた最初で最も自然な利回りプレイであることを強調している。

ETH保有者が重層的な利回りを追求しリステーキングが急増

イーサリアムの7月の上昇はステーキングを後押ししただけでなく、stETHやeETHのようなリキッドステーキングトークンを再びステーキングして追加報酬を得ることができるEigenLayerを通じて、利回り機会の第2波を解放した。

リステーキングとは、ステークされたETHトークンを再利用して追加のサービスを確保し、通常のステーキング収入に加えて追加の報酬を得ることを意味する。

同アプローチにより、保有者は通常の3%の基本ステーキング利回りに加え、ミドルウェアサービスの確保から1.5%〜2%を追加で得ることができ、同じETHで「二重取り」が可能となる。

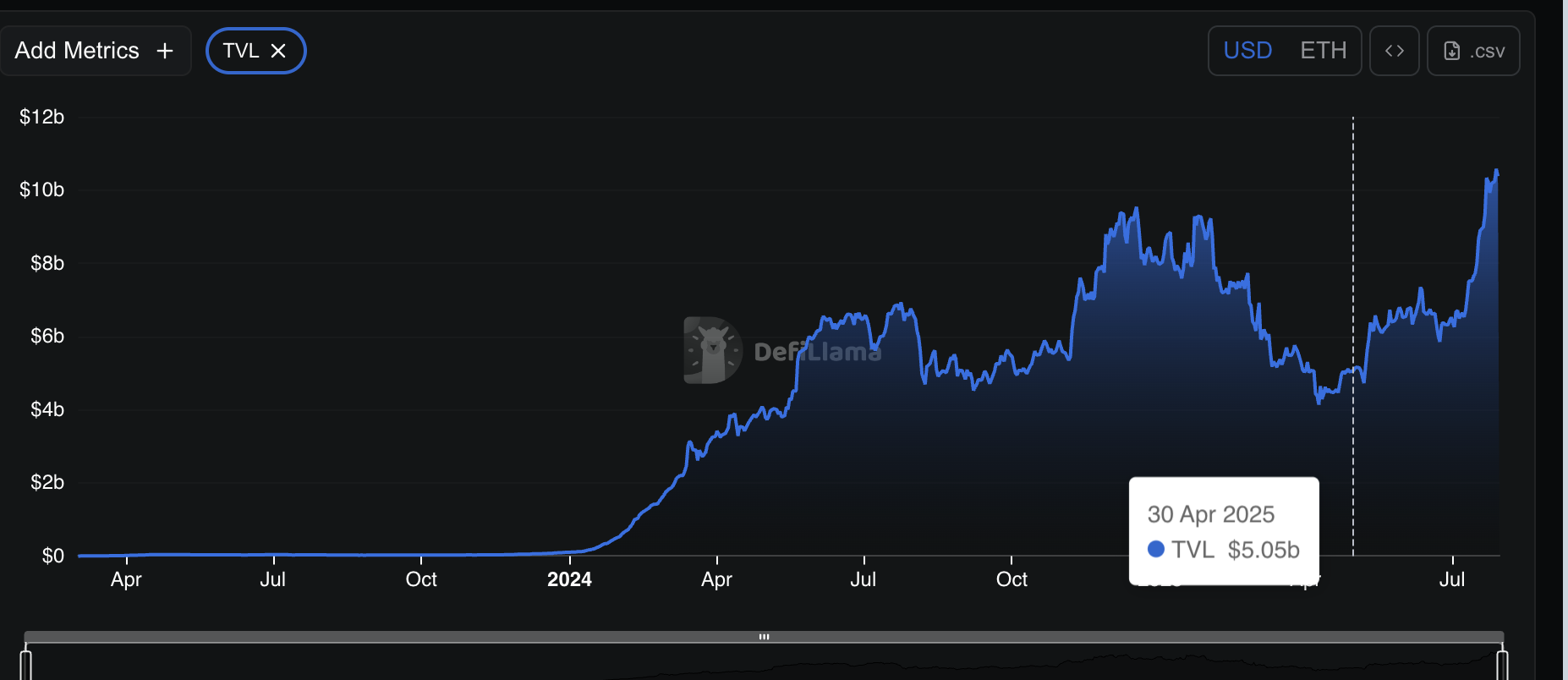

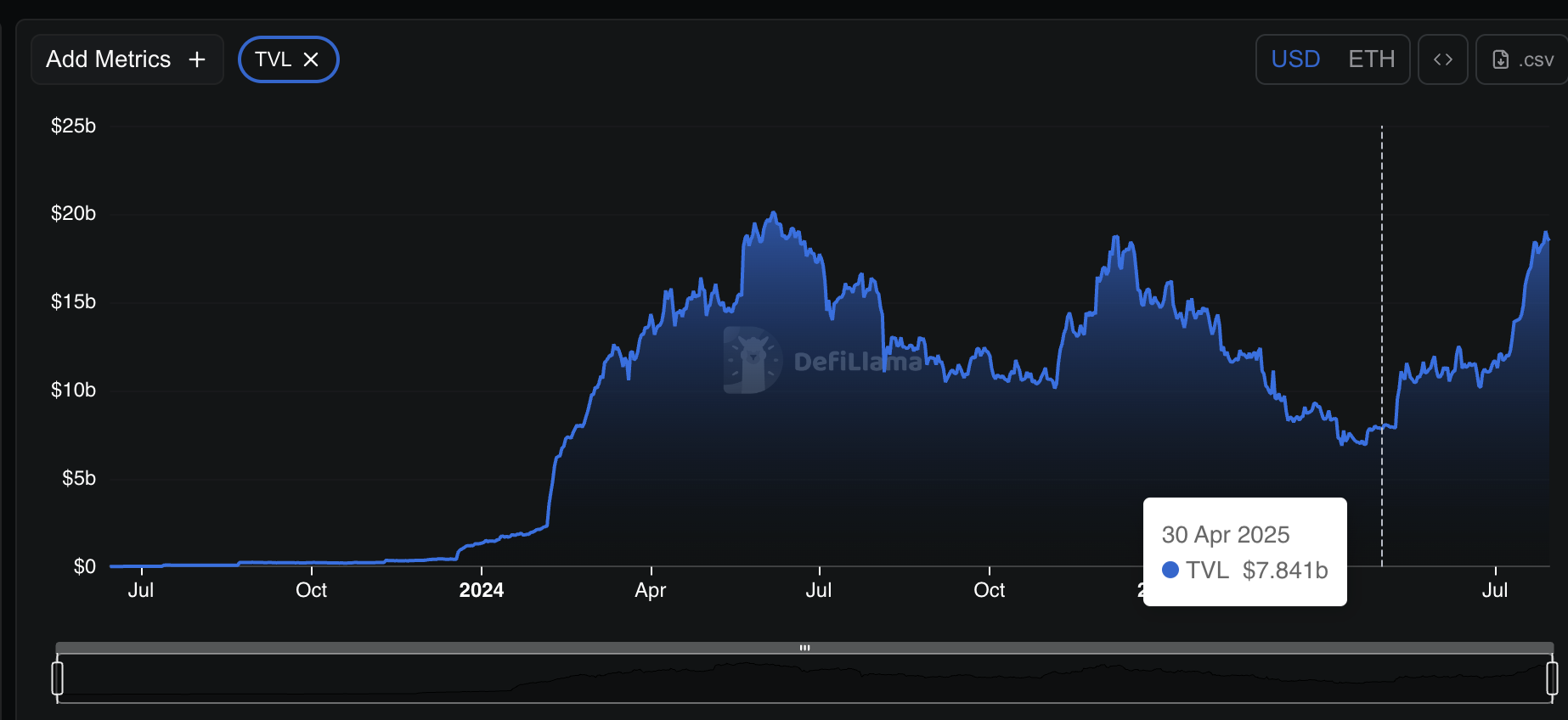

データを見ると市場がどれほど急速に加熱しているかが一目瞭然だ。EtherFiの総ロック価値(TVL)はほぼ倍増し、4月30日の55億ドルから7月30日には103.6億ドルに達した。一方、KelpDAOは同期間に10.3億ドルから16.7億ドルに成長した。

EigenLayerのDeFi全体のTVLは120%急増し、約80億ドルから183.4億ドルに達した。資本がこの新しい利回り層に拡大した表れである。

EigenLayerは、イーサリアムのベースチェーンの上に追加のサービスを確保するためにETHをリステーキングできるプロトコルであり、保有者にとってもう一つの利回り層を追加する。

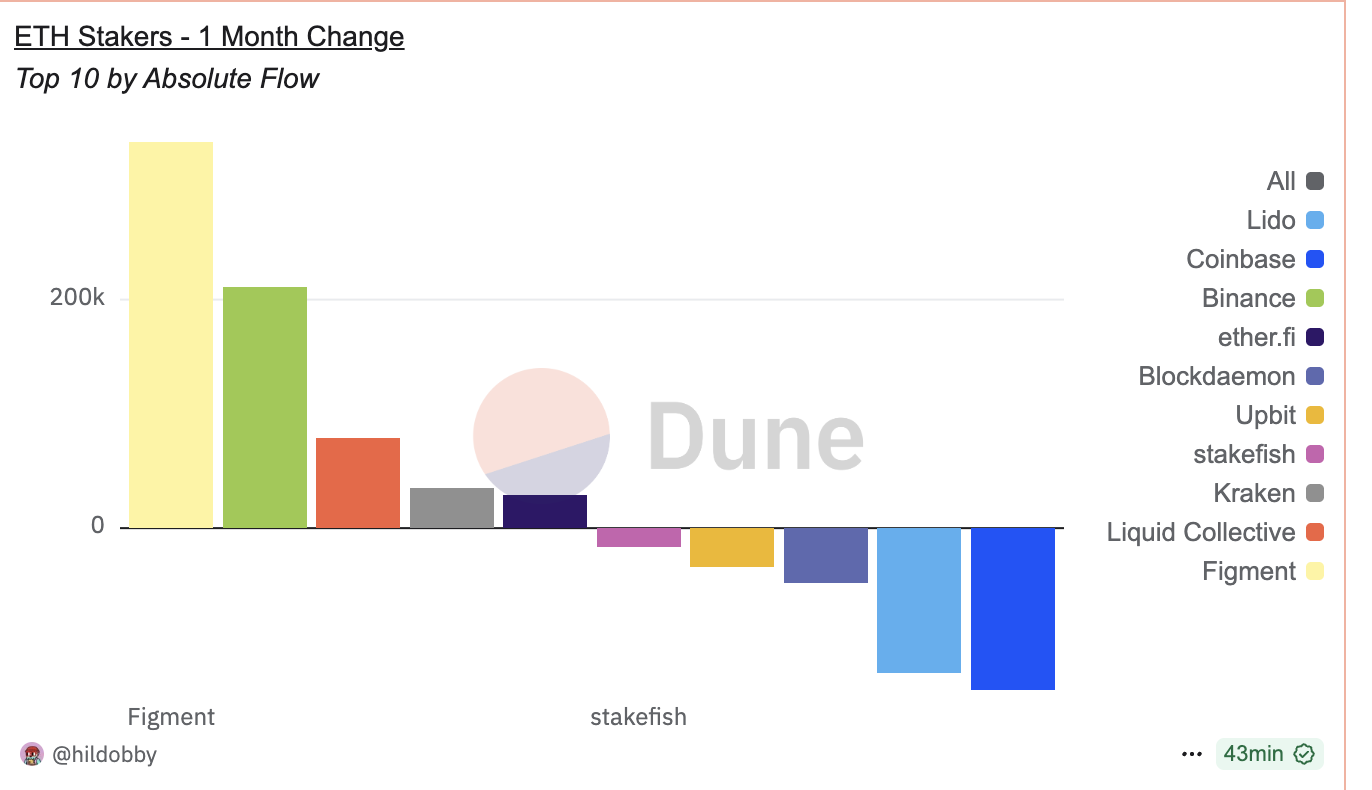

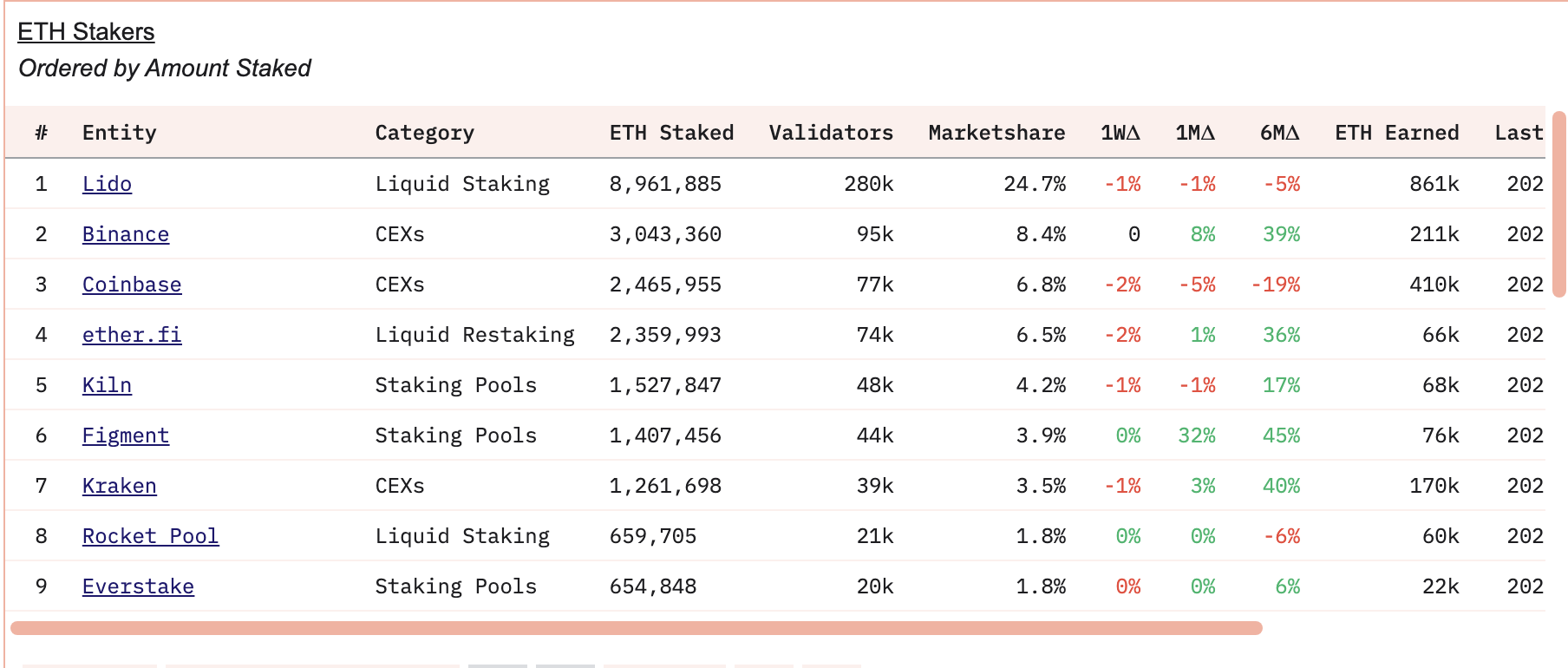

6月、Figmentは25万ETHの新規流入をリードし、機関投資家の関心が高まっていることを示している。Figmentは、大規模な投資家やファンドが自らのインフラを管理せずにおこなうETHのバリデーター委任を支援する、機関向けステーキングプロバイダーである。

EtherFiは、流動性リステーキングプラットフォームであり、全ステークETHの6.5%を占め、BinanceやCoinbaseのような中央集権的な大手と競合している。したがって、大規模なCEXへの流入は必ずしも悪いことではないかもしれない。個人は売り圧力を増やすのではなく、ステーキングや利回り生成の機会を求めている可能性がある。

イーサリアムの上昇で合成利回りが活況

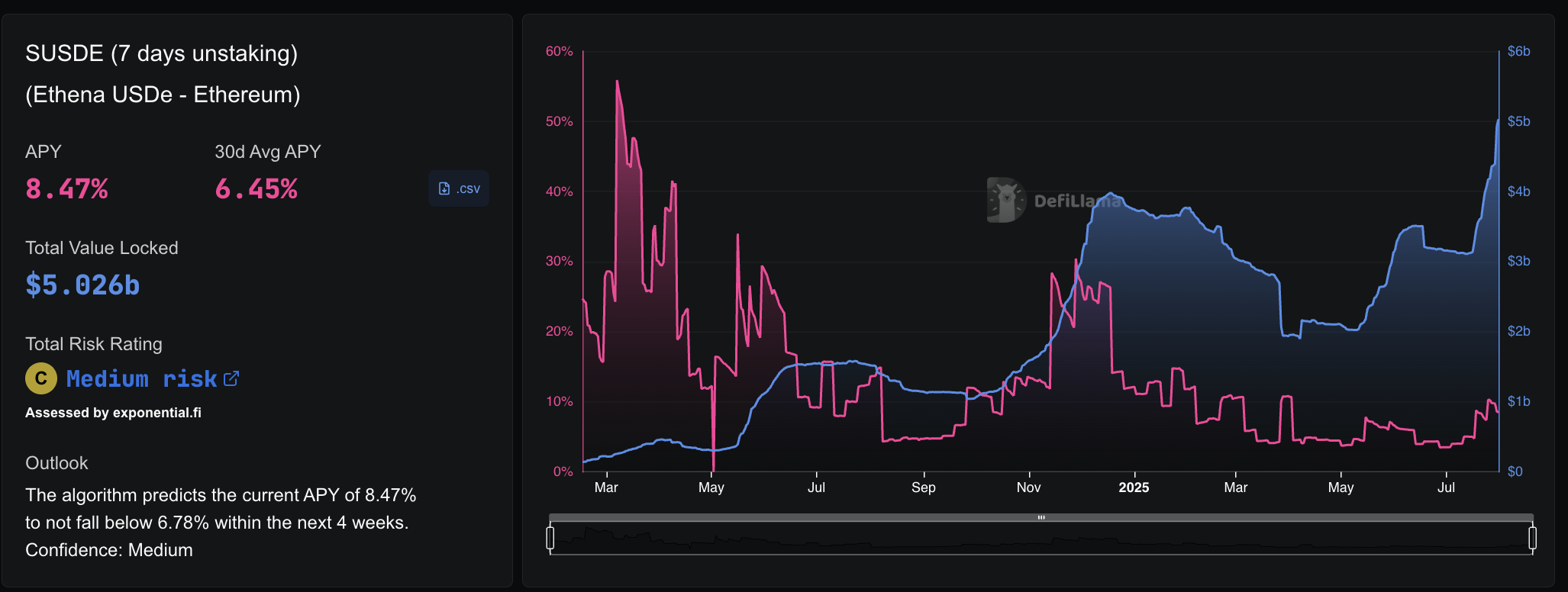

イーサリアム(ETH)の価格上昇により、合成利回りを提供するプラットフォームへの資金流入が活発化している。中でも注目されるのが、Ethenaのような合成利回りプロトコルである。これらのプラットフォームは、ETHを担保として「合成ドル」を発行(ミント)し、それを再びステーキングすることでさらなる利回りを獲得できる仕組みだ。

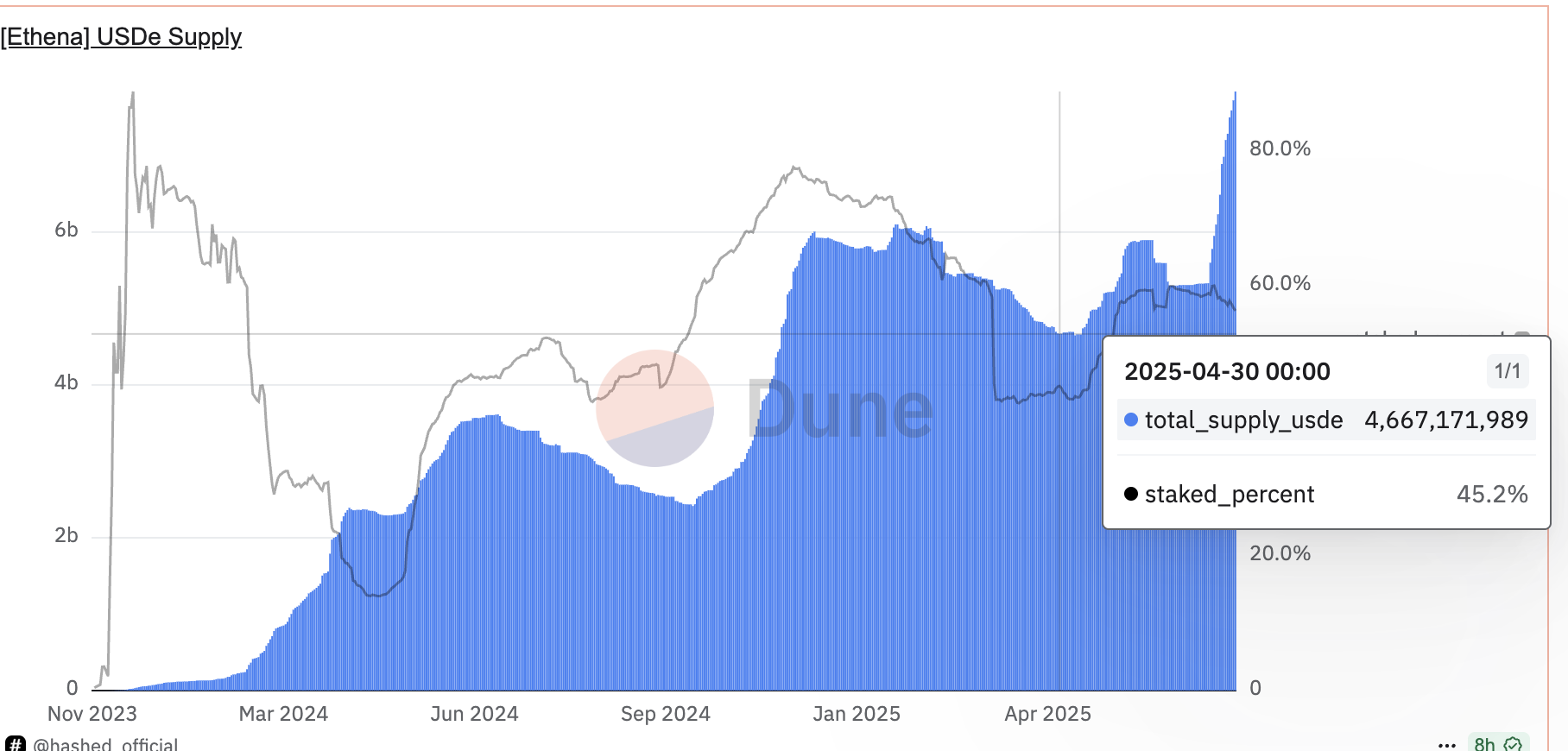

Ethenaのプラットフォームでは、ユーザーがETHまたはステークされたETH(stETH)を預け入れると、合成ドル資産である「USDe」を発行することができる。さらに、このUSDeを再びステーキングすることで、多重に利回りを得ることが可能となる。より高い収益を狙う投資家が増えるにつれ、USDeへの資金流入は急激に増加している。

Duneのデータによると、USDeの総供給量は4月30日から約80%増加し、約46億6000万ドルから80億3000万ドルを超える水準にまで拡大した。さらに、ステーキングされたUSDeの比率も約45%から56.3%へと高まっており、これらの安定した合成資産を活用した追加収益への市場の信頼感が強まっていることを示している。こうした状況を受け、Ethenaの総ロック価値(TVL)は81億ドルに達し、旺盛な資金流入が確認できる。

また、Ethenaの提供するステーキング利回りは現在、年率8.47%となっている。ユーザーは、基礎となるETHのステーキング利回りに加え、USDeのミント報酬や、ステークしたUSDe自体から得られる収益を組み合わせ、複数層の利回りを獲得することができる。

こうした多層的な利回り獲得戦略は、ETH価格が上昇する局面で特に魅力が高まる傾向にある。ETHの高値が続けば、投資家の信頼感が強化され、合成利回りプロトコル全体の担保価値をさらに押し上げる要因となるためだ。

ファンディングレートファーミング – ETH上昇中に報酬を得る方法

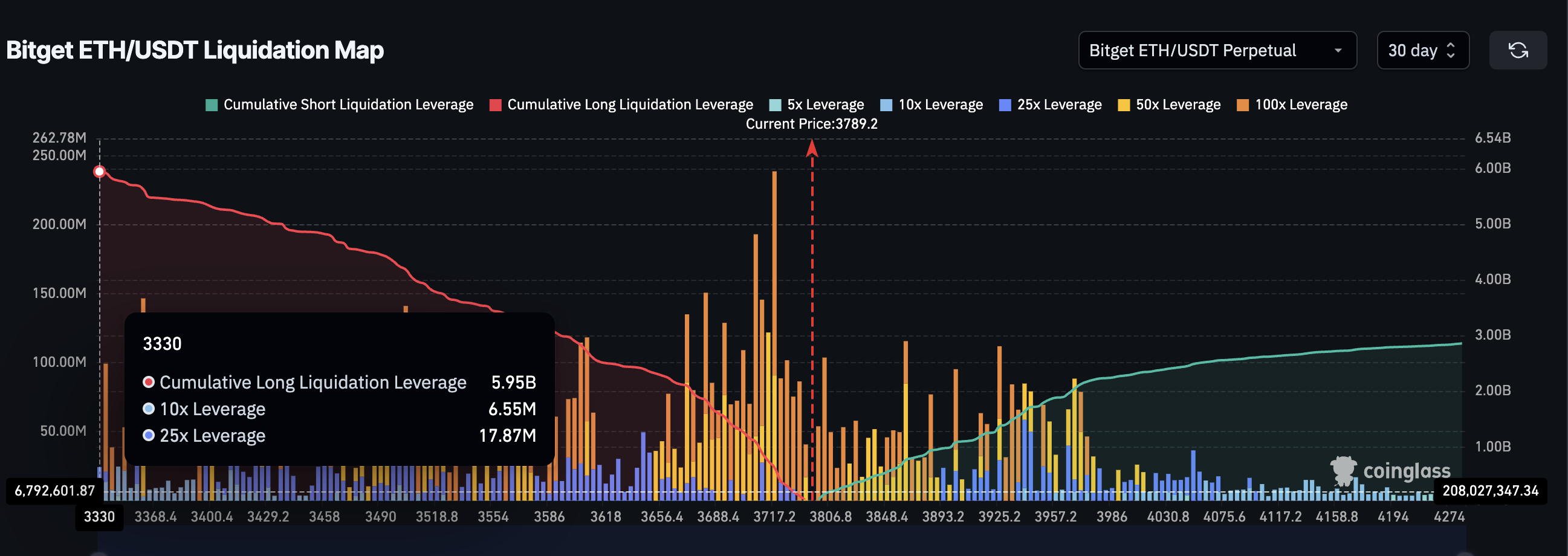

多くのトレーダーは、市場の清算状況を強気派と弱気派の対立構造として見ているが、資金調達率を利用したファーミング手法は、異なる視点を提供している。

暗号資産取引所BitgetのETH-USDT永久先物市場では、建玉(オープンインタレスト)が著しくロングポジションに偏っている。ロングポジションの累計レバレッジ額は59億5000万ドルに達しており、その中でも特に10倍レバレッジが655万ドル、25倍レバレッジが1787万ドルと高レバレッジのポジションが積み上がっている。一方、28億6000万ドル相当のショートポジションは、表面的には市場の下落を見込んだ弱気な賭けに見えるが、実際の狙いは必ずしも価格の下落を予測することではない。むしろ、過剰なロングポジションから支払われる資金調達手数料を狙った戦略的なものである。

永久先物市場では、買い(ロング)の圧力が売り(ショート)の圧力を上回ると、ロングのトレーダーがショートのトレーダーに対して資金調達手数料を支払う仕組みになっている。ETH価格が最近3900ドル近くまで急騰した際、多くのトレーダーが高レバレッジでロングポジションを取ったため、資金調達率が急上昇した。

経験豊富な投資家たちはこのような状況を利用し、低リスクのショートポジションを開いて、資金調達手数料による安定的な収入を得ている。こうしたトレーダーは価格の下落を予測して勝負する必要はなく、ロングの過熱した需要が続く限り資金調達手数料を受け取ることが可能だ。この隠れた利回り戦略は、市場が明確なトレンドを形成する局面において、特に機関投資家など大手トレーダーの定番手法となっている。

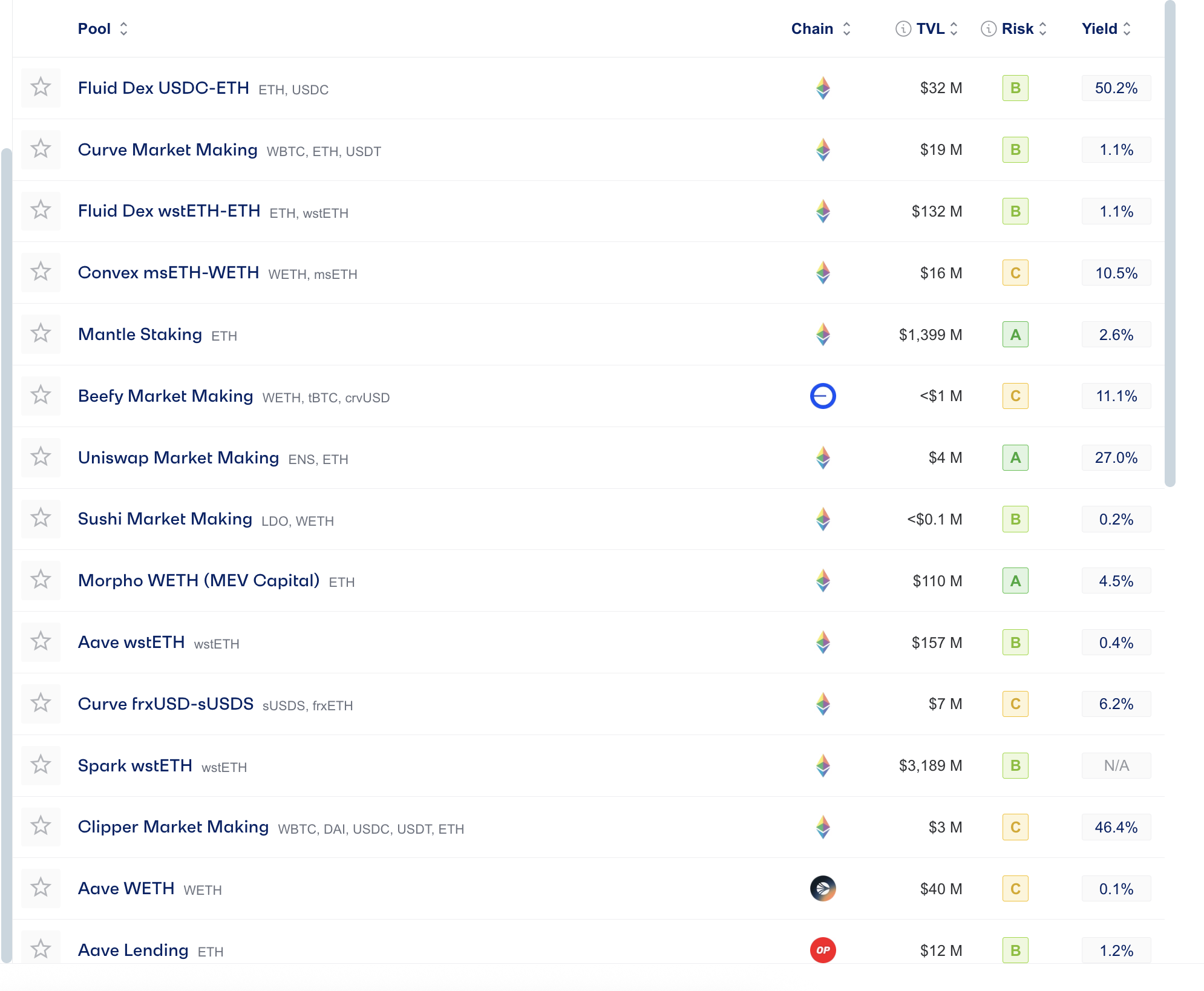

貸付と流動性プール – 低リスクの利回り戦略

ETHの今回の価格ラリーにおいて、すべての資金が高レバレッジの投機的な戦略を追求しているわけではない。一部の資金は、よりリスクの低い貸付(レンディング)や流動性プールに静かに流入し、より安定的なリターンを狙っている。

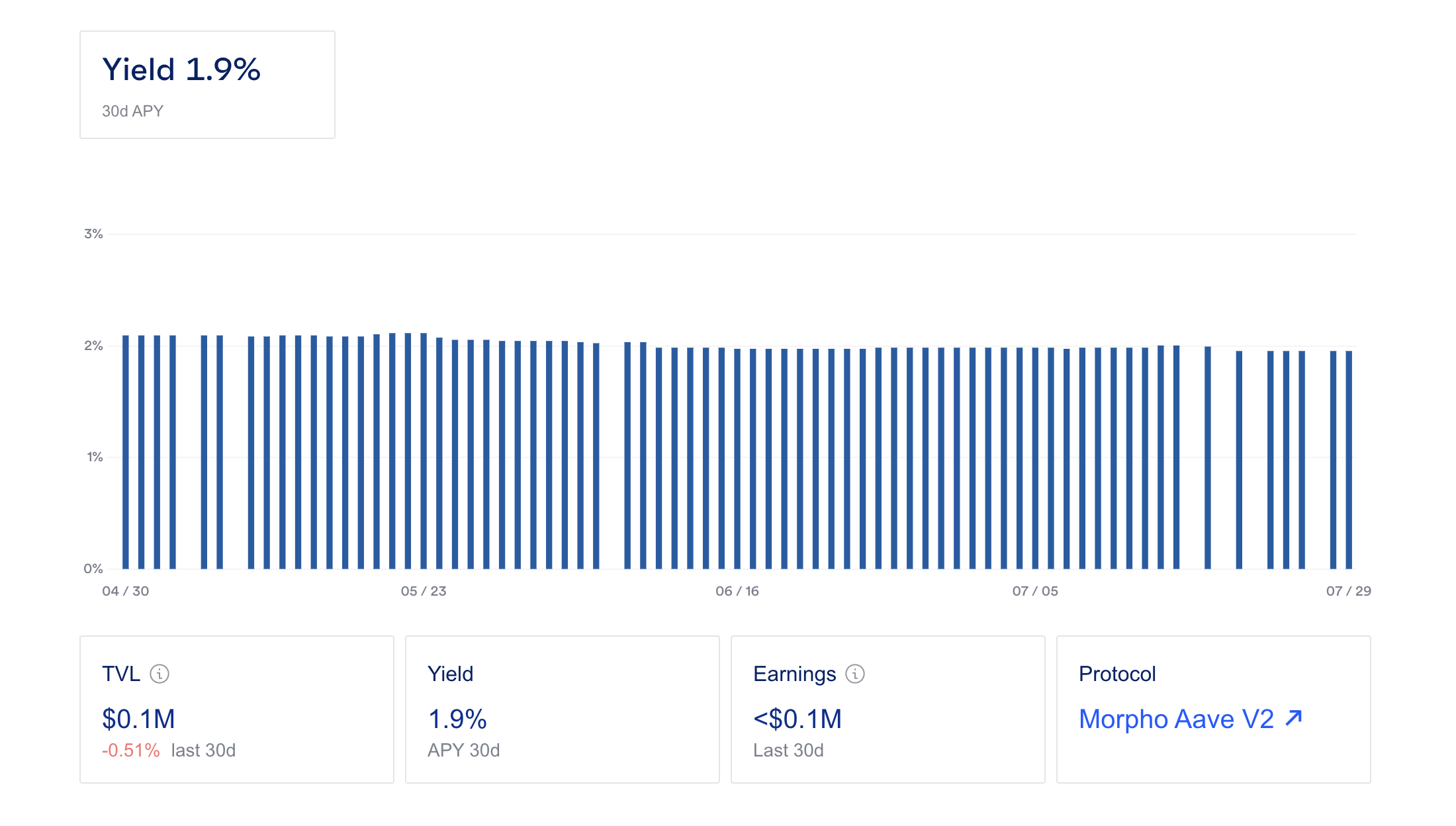

流動性プールとは、スマートコントラクト上に資金がロックされ、取引に流動性を提供することで手数料を得る仕組みである。例えば、Morpho Aave V2のような貸付プラットフォームでは、年率1.2〜1.9%という比較的控えめな利回りながら、「B」評価のリスクレベルを背景に、資本を安全に保つための選択肢として資金が集まっている。

一方、Fluid DexのUSDC-ETHペアやUniswapのENS-ETHペアなどのプールは、27%〜50%の高利回りを提示しているが、同時にリスクも高くなる。こうしたETH関連の貸付および流動性プールには、多様な利回りを求める資金が集まっており、比較的安全なAave型の低リスクレンディングと、よりリスクが高いが高リターンを狙えるプールの間でバランスが取られている。

今回のイーサリアム価格の上昇は、こうした流動性プールや貸付市場にも新たな資金流入を促している状況だ。