グレースケール・インベストメンツは月曜日、米国で初めて上場された現物暗号資産取引所上場商品(ETP)をステーキング付きで開始したと発表した。これは規制されたデジタル資産市場にとって大きな節目となる。

同社は、イーサリアム・トラストETF(ETHE、ETH)とソラナ・トラスト(GSOL)が、投資家に伝統的な証券口座を通じてステーキング利回りに直接アクセスできるようになったと述べた。

グレースケール、米国ステーキングスポットETPを発表

これらの製品はイーサとソラナへの現物エクスポージャーを可能にし、同時に機関投資家向けのカストディアンとバリデータプロバイダーを通じてステーキング報酬を生成する。

グレースケールのピーター・ミンツバーグCEOは、この取り組みを「先駆的なイノベーション」と呼び、同社が世界最大のデジタル資産ETF発行者であり、350億ドルの運用資産を持つことを強調した。

同社は、イーサリアムとソラナのネットワークセキュリティをサポートするために受動的にステーキングを行い、投資家が長期的な利回りを得られるようにすると述べた。ステーキング報酬は、税効率を維持するために、ファンドの純資産価値に組み込まれ、別途分配されないことを強調した。

実際には、取引所上場商品内でのステーキングは、直接のオンチェーン参加とは異なる。コインベース・カストディやビットゴーなどのカストディアンが、キルンやフィグメントのようなプロのバリデータに資産を委任し、報酬をファンドの純資産価値に加える形で支払う。

イーサリアムの引き出し遅延のため、発行者は通常、保有資産の一部のみをステーキングし、流動性を確保して償還に備える。この設定により、投資家は実質的に約2%の利回りを得る。

GSOLが取引所上場商品としての規制承認を受ければ、米国市場でのソラナ現物ETPのステーキング付きの一つとなる。

業界の観察者は、この動きが投資家が利回りを持つデジタル資産にアクセスする方法を再定義する可能性があると述べた。最近の分析では、ビットコインETFが価格エクスポージャーのみを提供する一方で、ステーキング対応のイーサとソラナ製品は利回りを持つ代替手段として構造的な優位性を持つと指摘された。

イールド投資家にとってのイーサリアムとソラナの重要性

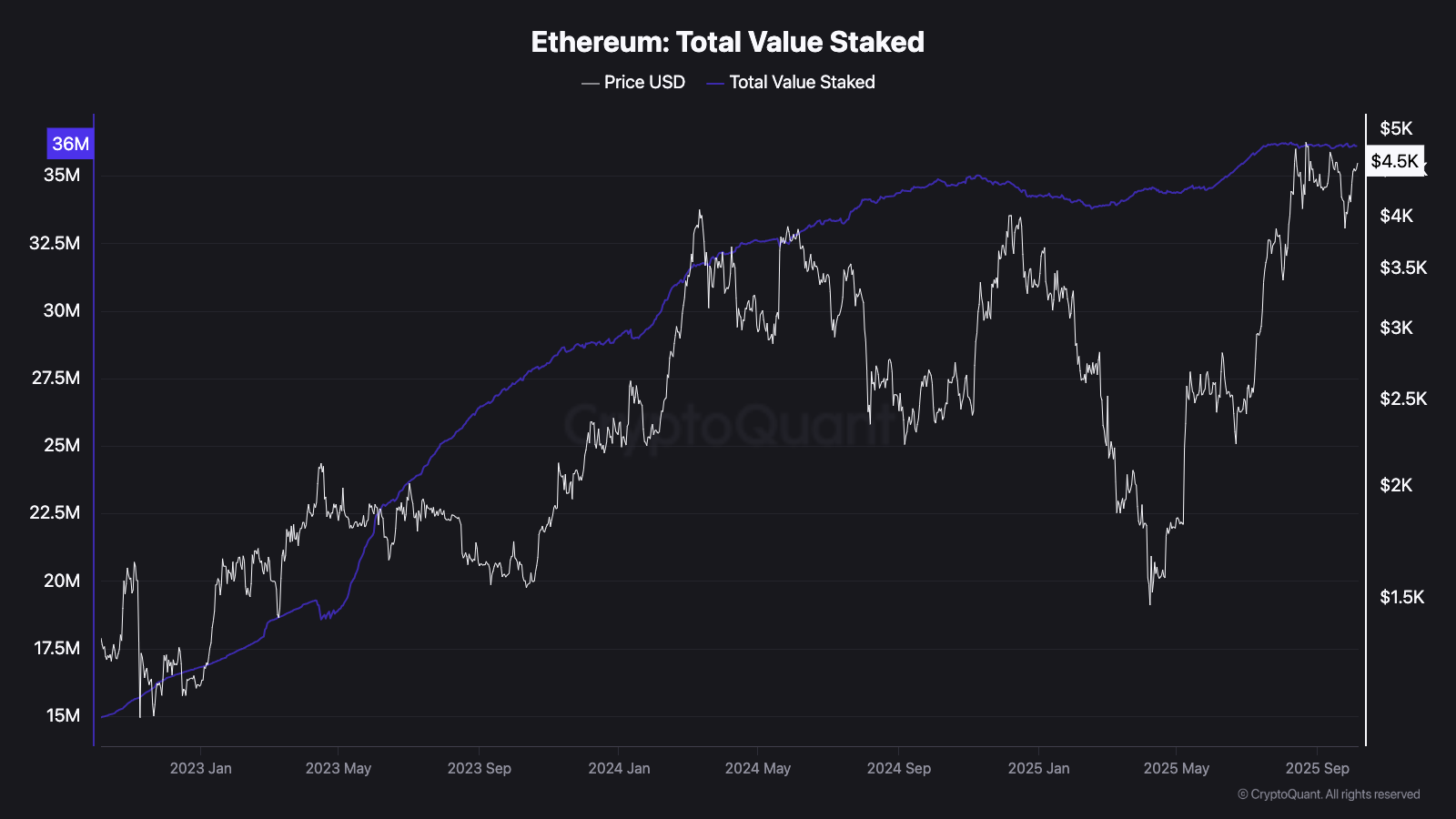

オンチェーンデータは、ステーキング参加が増加するにつれてイーサリアムの供給基盤が引き締まっていることを示している。ネットワーク統計によれば、9月にはイーサリアムのステーキングキューがアンステーキングを上回り、機関投資家や長期保有者からの強い信頼を示している。

現在、3600万ETH—総供給量の約30%—がステーキング契約にロックされており、流動的な流通を減少させ、価格の安定を支えている。

別の報告書では、スマートコントラクトの活動とオンチェーントランザクションが急増し、イーサリアムが分散型金融とトークン化資産の「リザーブネットワーク」としての役割を強化していると述べられている。

一方、データによれば、ソラナETFへの関心が高まり続けており、機関投資家がビットコイン以外の多様化を模索している。

学術的には、ETF内でのステーキングの導入は、規制承認前から研究されていた。マーケット大学のデイビッド・クラウス准教授による2024年の論文では、ステーキングがリターンとネットワークセキュリティを向上させる方法を分析し、投資家保護と明確性の必要性を強調している。

彼の発見は今や予見的であり、彼が説明した多くのメカニズム—受動的なバリデータ参加やファンドNAV内での利回りの蓄積など—が新たに承認されたステーキングETPの基礎的な特徴となっている。

市場アナリストは、イーサリアムのステーキング利回り—現在約3%—が価格上昇と組み合わさり、多様な収入源を求める伝統的な投資家を引き付ける可能性があると見ている。

ETPが米国市場に参入することで、ファンドフローへの影響が注視される。結果は、利回りを持つ暗号資産製品がイーサリアムとソラナを投機的資産から規制された収益生成の手段へと変えることができるかどうかを示すかもしれない。