世界のブロックチェーン技術市場が急拡大する中、日本は2033年まで年平均成長率(CAGR)66.8%という高成長が見込まれているという。政府・金融当局の規制枠組み整備や銀行・企業によるデジタル資産活用が追い風となっており、国内のブロックチェーン市場が成長ハブとして浮上している。

市場の成長予測と規模拡大

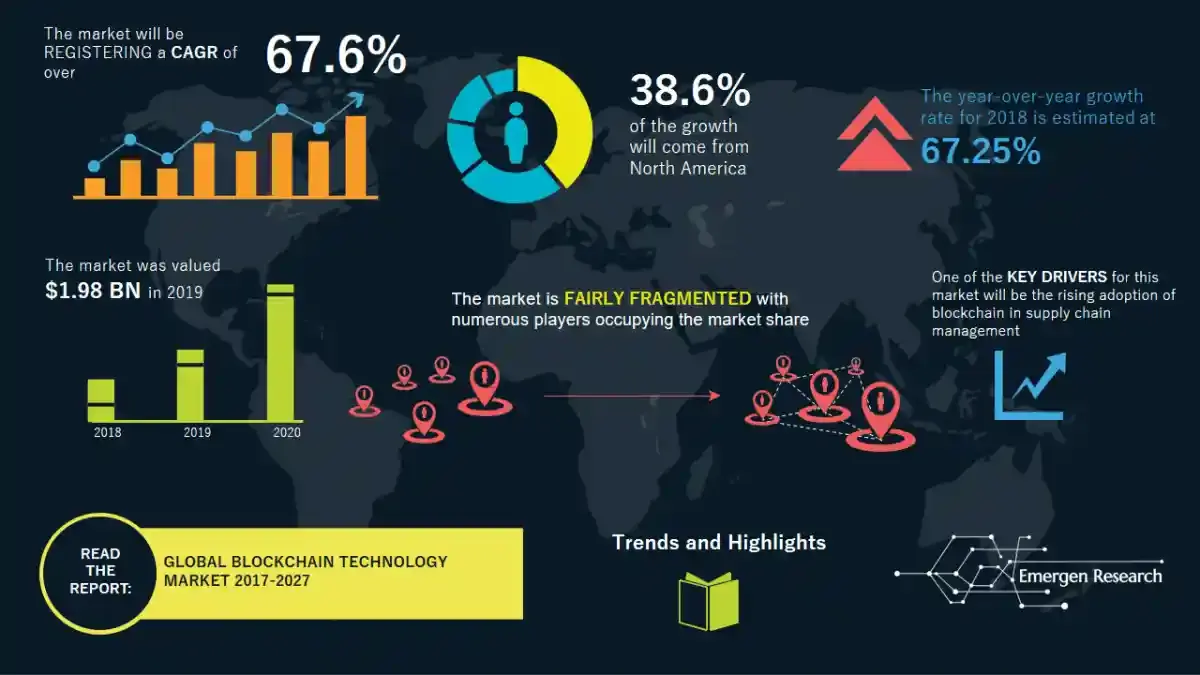

調査会社 Emergen Research によると、世界のブロックチェーン技術市場は2019年時点で約19億8,000万米ドルと評価され、2027年には1,115億8,000万米ドルに拡大し、年平均成長率67.6%を達成すると見込まれている また、日本国内においても2024年時点で約15億1,000万米ドルの市場規模が見込まれ、2033年には2,518億米ドルに達する予測が示されている。

この見通しにより、日本は世界平均を上回る成長ペースで、ブロックチェーン活用の中心地となる可能性が指摘されている。

特に、サービス市場分野においては、2024年の約1億4,931万米ドルから2035年には約25億1,319万米ドルに拡大するとされ、企業による導入やブロックチェーンサービス全体の拡大が継続すると分析されている。

規制・金融インフラと導入環境の進展

日本におけるブロックチェーン市場の競争優位性として、まず政府・監督当局による先進的な規制枠組みが挙げられている。例えば、金融庁(FSA)は国内銀行が暗号資産を保有対象とする提案を打ち出し、銀行グループが認可暗号資産交換業者として顧客向け取引・保管サービスを提供できる仕組みも検討している。

また、ステーブルコインの準備金の一定比率を低リスク資産で運用可能とする制度整備や、暗号資産利益に対するキャピタルゲイン税を一律20%とする税制改革が示されており、制度的な信頼性向上が進んでいる。

こうした環境変化を受けて、個人・機関投資家の暗号資産口座数は2025年2月時点で1,200万口座を超え、企業のビットコイン保有やステーブルコインによる決済インフラ構築も顕在化している。特に、国内暗号資産取引所の顧客預金残高が5兆円超に達しており、スポット取引量も2025年2月には約1.9兆円に達したとされる。

ユースケース拡大と今後の課題

ユースケースの観点では、決済アプリケーションが収益の45%を占め、デジタルIDやサプライチェーン管理、ヘルスケア分野などが次期成長領域として挙げられている。日本企業は金融サービス、ヘルスケア、製造業など幅広い分野でエンタープライズグレードのブロックチェーン導入を進めており、円ペッグ型ステーブルコインの構築などアジア太平洋域内取引を意識した動きもみられる。

一方で、導入を阻む課題も明示されており、人材不足や既存システムとの相互運用性、エネルギー効率(特にプルーフ・オブ・ワーク方式の代替)などが挙げられている。それでも、資産のトークン化や中央銀行デジタル通貨(CBDC)など新たなインフラ創出機会があると指摘され、企業導入の加速が期待されている。