NVIDIA株は過去最高の第4四半期を達成した。売上高は681億ドル、前年比73%増、1株当たり利益は1.62ドルで市場予想を大きく上回った。JPモルガンなどは即座に目標株価を250ドルから265ドルへ引き上げた。

しかし2月26日、株価は高値197ドルから一時185ドルを下回るまで7%近く下落した。業績は疑いようがない。しかし株価の動きや資金流出入、機関投資家の動静は全く異なる印象を与える。少なくとも現時点では。

数字は鉄壁だが精査が必要

NVIDIAの第4四半期決算は圧巻。売上高は681億ドルで前年比73%増。データセンター事業だけで623億ドルを計上し、総売上高の91%を占めた。EPS(1株当たり利益)は1.62ドルで、市場予想(1.53ドル)を約6%上回った。

さらに2027年度第1四半期のガイダンスでは売上高780億ドルを見込む。これはウォール街予想の728億ドルを大きく上回る水準(しかも中国からの収益を含まない)。

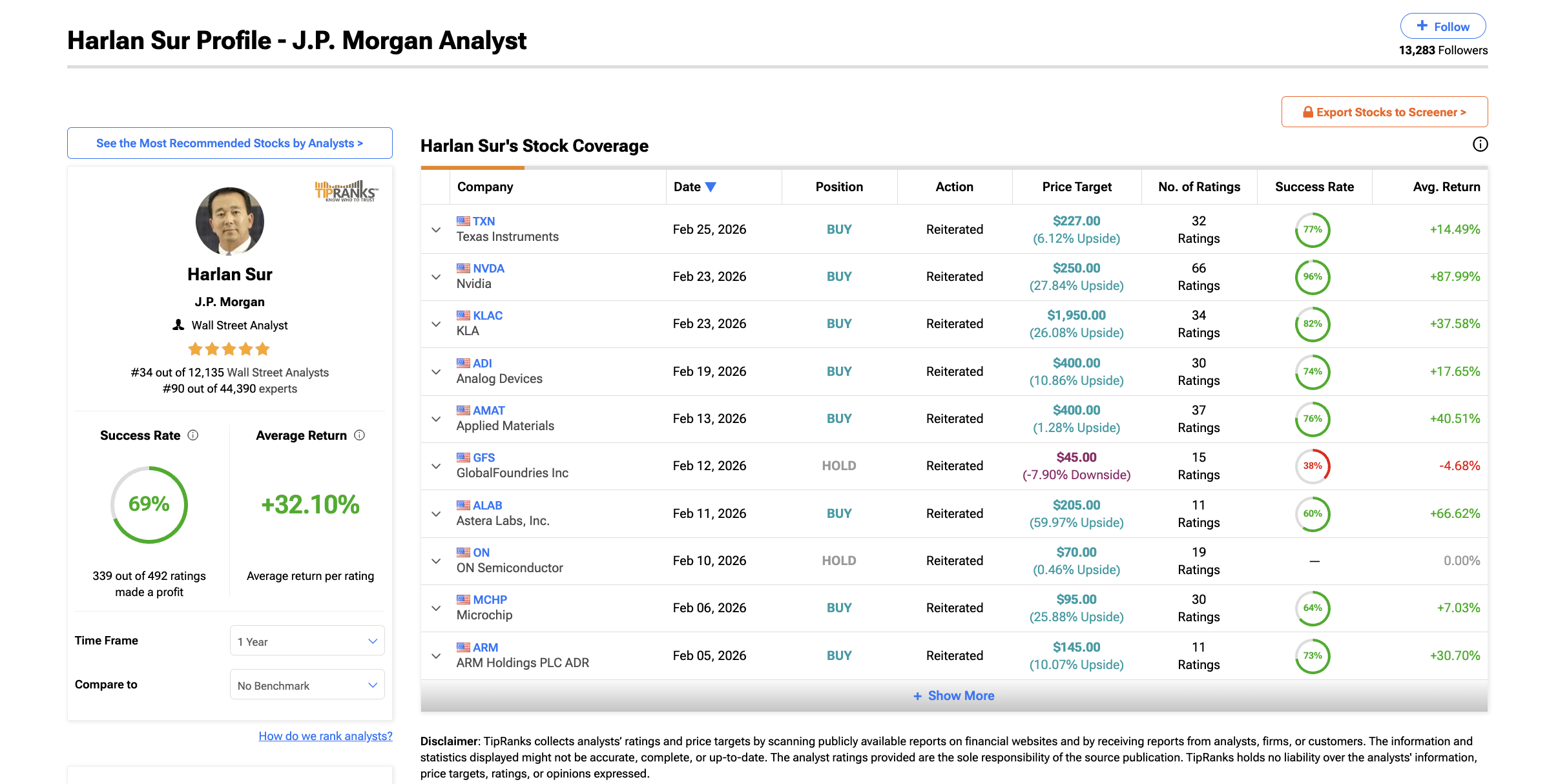

JPモルガンのハーラン・サー・アナリストは、NVIDIAの目標株価を250ドルから265ドルへ引き上げた。

だが、多くのアナリストが指摘していない事実がある。NVIDIAの四半期ごとの成長率は着実に鈍化している。第3四半期は第2四半期比で22%増、第4四半期は第3四半期比で19.5%増だった。

第1四半期のガイダンスは、およそ14.5%の連続成長を示唆する。売上高は過去最高値を更新し続けるが、成長加速のペースは鈍化している。成長モメンタムで評価される銘柄にとって、この違いは重要。大口資金も注目している可能性。

さらに、この収益を実際に牽引しているのは誰かという疑問もある。ディープウォーター・アセット・マネジメントのジーン・マンスタ―氏は、NVIDIAの売上の約70%がわずか8社からもたらされていると推計する。

最高財務責任者コレット・クレス氏によれば、上位5社のハイパースケーラー(クラウド事業者)がデータセンター売上の50%強を占めるとのこと。この顧客集中は、数社によるAI設備投資が10~15%減少するだけで、四半期売上が数十億ドル単位で減少しうるリスクを意味する。

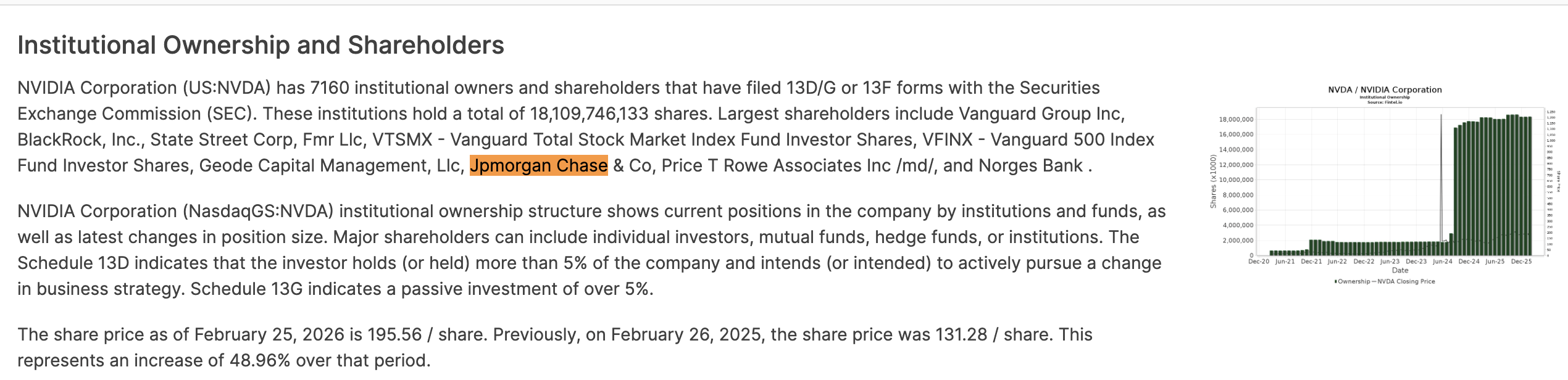

また、JPモルガンの資産運用部門自身もNVIDIAの有力機関投資家である点にも注目したい。

これはウォール街では一般的だが、個人投資家が目標株価引き上げの強気観測を評価する際には意識すべき背景。

個人投資家と機関投資家が見るエヌビディア

オンバランスボリューム(OBV)は、上昇日の出来高を足し、下落日の出来高を引くことで累積の売買圧力を測る指標。表面的にはポジティブなストーリーを示している。

OBVはNVIDIAの過去3か月のもみ合い期間を通じて高値更新を維持している。個人投資家による買い圧力が継続的に強いことを示唆する。ただし、真の市場全体の強さを確認するには、上昇トレンドラインの抵抗線を突破する必要がある。

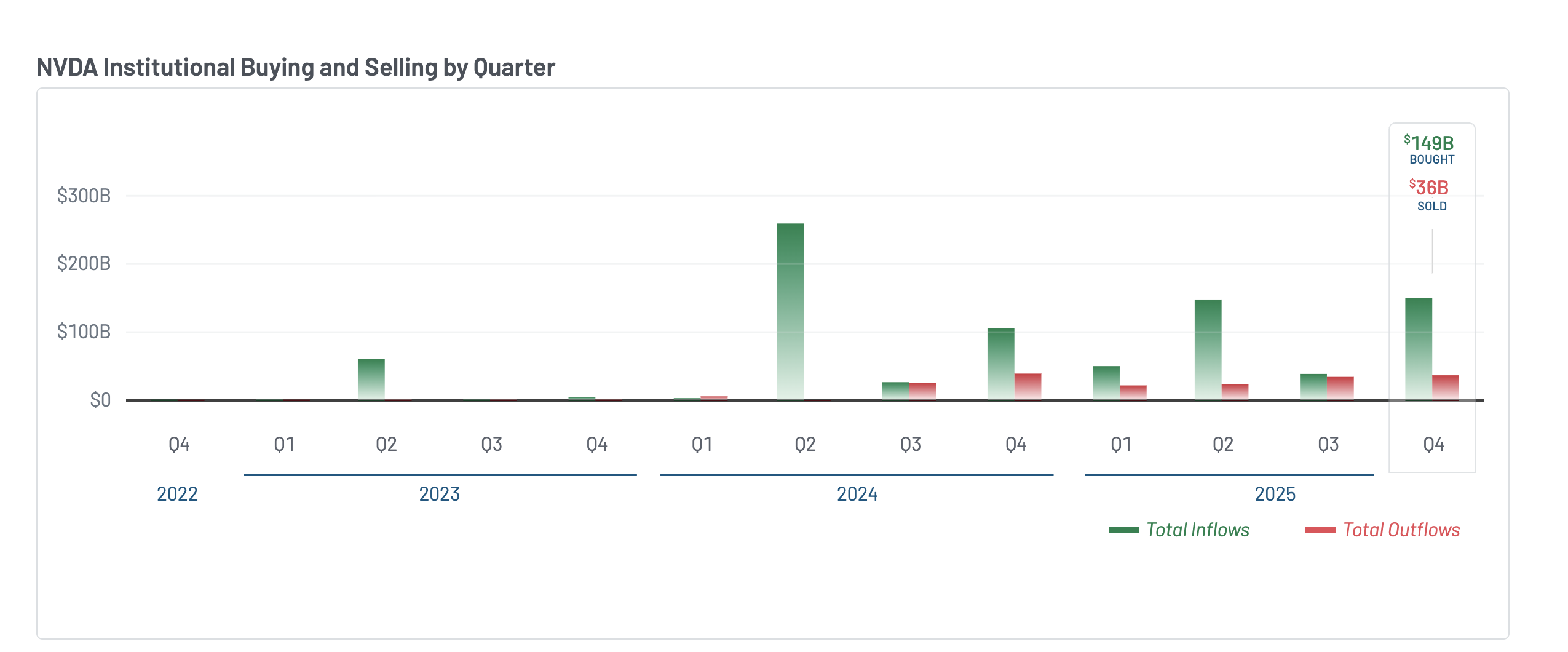

直近の13F報告書(大口投資家の保有状況をSECへ四半期ごとに提出する義務がある)を見ると、2025年第4四半期は機関投資家のセンチメントが劇的に変化している。

純機関投資家資金流入は、買い約1490億ドル、売り約360億ドルとなり、純流入は約1130億ドルに達した。これは第3四半期の買い380億ドル、売り340億ドル(純流入40億ドル)と比べても大幅な改善。

しかし、第4四半期にNVDAへ大量の機関投資資金が流入したにもかかわらず、同株はほとんど値動きが見られず、期間中は横ばいで推移した。これは機関が買い集めていたものの、インサイダーや既存保有者からの売りがその需要を吸収していたことを示すもの。NVIDIA取締役マーク・スティーブンス氏は12月に約4000万ドル分の株式を売却した。

バンク・オブ・アメリカは株式保有比率をわずかに引き上げたものの、コールおよびプットオプションのポジションをいずれも完全に解消しており、方向性を中立に戻した。

機関投資家は明らかにポジションを構築済み。しかし、ヘッジや巨大な資金流入にもかかわらず株価が横ばいで推移している点から、何かに備えていることがうかがえる。次のセクションでその理由を探る。

チャートに潜むリスク

チャイキン・マネー・フロー(CMF)は、株価が日中レンジのどこで終値を付けたかを出来高で加重して、資金が流入しているのか流出しているのかを測る指標であり、 決算ヘッドラインでは読み取れない動きを示している。

2月5日以降、Nvidiaの逆三尊パターンの右肩が形成される中、CMFは株価とともに着実に上昇した。CMFは2月25日の決算ブレイクアウト時、Nvidiaが一時197ドルに到達した際まで上昇し続けた。

だが2月26日、株が急反落し185ドルとなると、CMFも急落した。

この急落は、上昇時に流入していた資金が投機色の強いポジションだったこと、つまり本格的な機関資本ではなかったことを示している。そしてブレイクアウトが失敗した瞬間に消え去った。前述したように、売上成長の減速がその要因と考えられる。

月間VWAP(出来高加重平均価格。機関がどこでポジションを築いたかの目安)もこれを裏付ける。NVIDIAは2月17日の上昇ブレイク以来、この月間VWAPを上回って取引されていた。

Nvidiaが月間VWAPを下回った前回は1月30日であり、2月初めには約8.5%の調整をもたらした。

2月26日現在、同株は再びこの線を下回った。これは、最近買った機関投資家が含み損を抱えていることを意味し、過去のパターンではストップロスの連鎖でさらなる売りを招いてきた。

このテクニカルブレイクダウンには背景がある。マイケル・バーリ氏は本日、Nvidiaの供給義務がドットコムバブル前のシスコと同様のレベルに膨れ上がっていると指摘。シスコは需要が期待に届かず数十億ドルの評価損を計上した過去がある。

CFOのクレス氏は「通常よりも長期先まで在庫を確保している」と認めた。バンク・オブ・アメリカのヴィヴェク・アリヤ氏のような強気派はこれがNvidiaの優位性を確立すると主張。しかしCMFの急落とVWAP割れが同日に起きた点は、市場が勝者判定を待たずに動き出していることを示唆する。

今後の動向を左右するNVIDIA株の重要水準

チャート、資金フロー、機関投資家のポジショニングが示す結論は同じ――195ドルが信念の試される水準であり、これはこの後のチャートでも強調されている。しかしまずはリスク面を見ていく。

日足チャートでは、11月10日から2月25日にかけて隠れた弱気ダイバージェンスが発生した。この期間にNVIDIA株価は安値を切り下げる一方、モメンタム指標であるRSI(相対力指数)は高値を更新した。

この現象は、表面上はレンジを維持しているように見えても、上昇モメンタムが静かに減速しているシグナルである。

この11月のダイバージェンス以降、Nvidia株は169ドル〜199ドルのレンジに閉じ込められている。2月25日の逆三尊パターンも含め、複数回の上抜けトライは全て24時間以内に失敗した。

パターンから算出したフィボナッチ延長水準が今後の展開を示す。下値では0.5水準の183ドルが直近サポート。その下、0.382水準の180ドルが重要で、ここを割り込むと右肩安値の170ドルとヘッドの169ドルが視野に入る。これらを割るとパターン自体が無効となる。

上値は195ドルのネックラインが依然として主要なレジスタンスであり、信念が試される水準となる。昨日NVIDIA株はここを明確に日足で上抜けられなかったが、上抜けが果たされればパターンが再始動する。

それが実現すれば、ヘッドからネックラインまでの上昇幅を加えた226ドルの目標に向かう可能性がある。

次のフィボナッチ延長は235ドルとなり、JPモルガンの265ドル目標に近づく。理論上は道筋がある。

しかし、資金の流れ、隠れた弱気のダイバージェンス、そして本日の7%の反落がすべて示しているように、市場はまだこれを信じていない状況。