ビットコイン(BTC)の価格は、約4年ごとに訪れる「半減期」をきっかけに大きく動く傾向があります。実際、過去の半減期ではいずれも供給量の減少が価格上昇を後押ししてきました。しかし近年では、ETF(上場投資信託)の登場や機関投資家の参入、さらにはマクロ経済環境の変化が重なり、価格変動のパターンは複雑化しています。果たして2024年の半減期後も従来のような価格サイクルは有効なのでしょうか?

本稿では過去の半減期を一覧で振り返り、その背景を整理しつつ、2024年以降のサイクルの有効性について詳しく解説します。

ビットコイン半減期とは

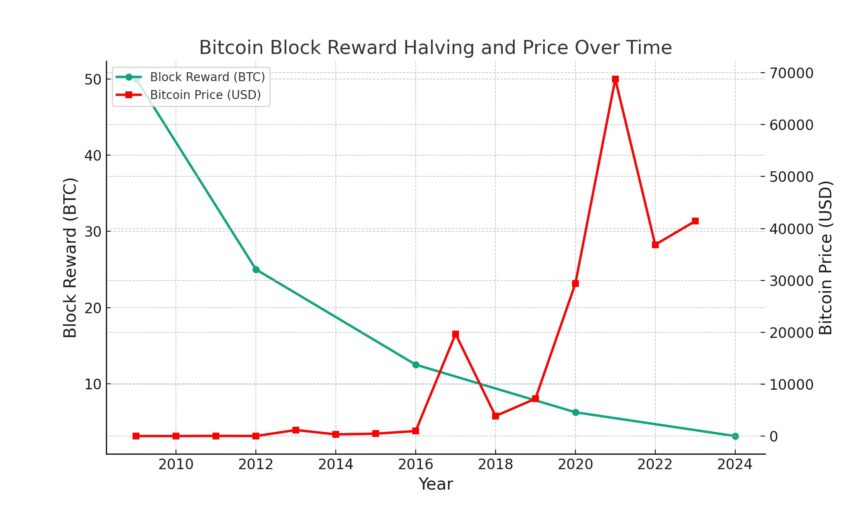

ビットコインの半減期とは、マイニング報酬(新規発行ビットコイン)が約4年ごとに半分に減る仕組みです。このルールはプロトコルに組み込まれており、ビットコインの供給ペースを徐々に抑制。最終的に発行上限である2100万BTCへと近づく設計です。

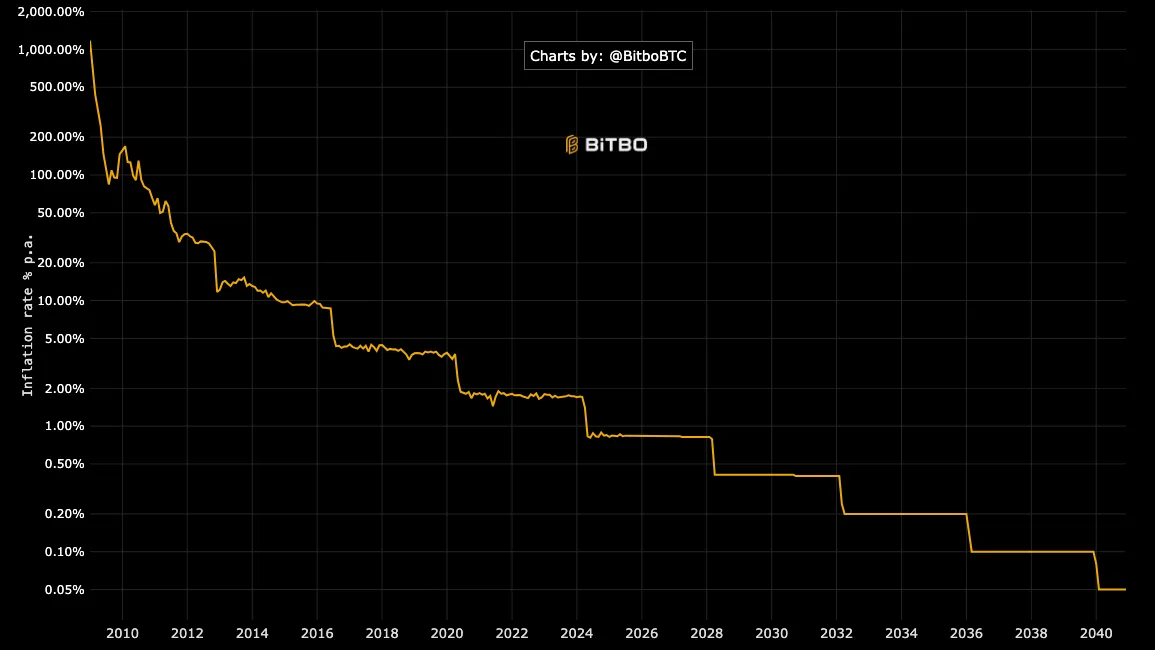

半減期は、中央銀行の通貨発行とは異なり、予測可能かつ変更不能な発行スケジュールを実現しています。これにより、希少性が担保され、インフレ率も段階的に低下します。

マイナーがブロックを生成するたびの報酬は半減期のたびに50%減少。例として、初回は50BTCでしたが、2024年4月の第4回半減期で3.125BTCになりました。ブロック生成は平均10分ごとなため、日次の新規供給量も大幅に減少します。

この「供給ショック」により、需給バランスが変化し、理論的にはビットコインの希少価値が高まることで価格上昇圧力が生じます。また、半減期は市場心理にも強く影響し、価格の上昇期待を呼び起こします。

ビットコイン半減期の概要

| 回次 | 半減期の実施日 | 対象ブロック高 | ブロック報酬(前→後) | 半減期後の日次発行量 |

|---|---|---|---|---|

| 第1回 | 2012年11月28日 | 210,000 | 50→25 BTC | 約3,600 BTC/日 |

| 第2回 | 2016年7月9日 | 420,000 | 25→12.5 BTC | 約1,800 BTC/日 |

| 第3回 | 2020年5月11日 | 630,000 | 12.5→6.25 BTC | 約900 BTC/日 |

| 第4回 | 2024年4月20日 | 840,000 | 6.25→3.125 BTC | 約450 BTC/日 |

(注:日次発行量はブロック数を144ブロック/日とした概算)

インフレ率と市場への影響

ビットコインの年間インフレ率は、2012年の半減期後に約12%、2016年には4~5%、2024年には1.4%まで低下しています。これは金(ゴールド)と比べても非常に低い水準です。半減期を迎えるごとに新規供給が減るため、希少価値が高まります。

また、半減期による供給減への期待は市場心理を刺激し、過去の多くの半減期で価格上昇が観測されています。ただし、そのタイミングや規模は毎回異なり、他の要因とも重なっています。

次章では各半減期ごとの価格推移と背景を振り返り、半減期とビットコイン価格サイクルの関係を整理します。

価格サイクルは終わったのか?|2024年以降の有効性

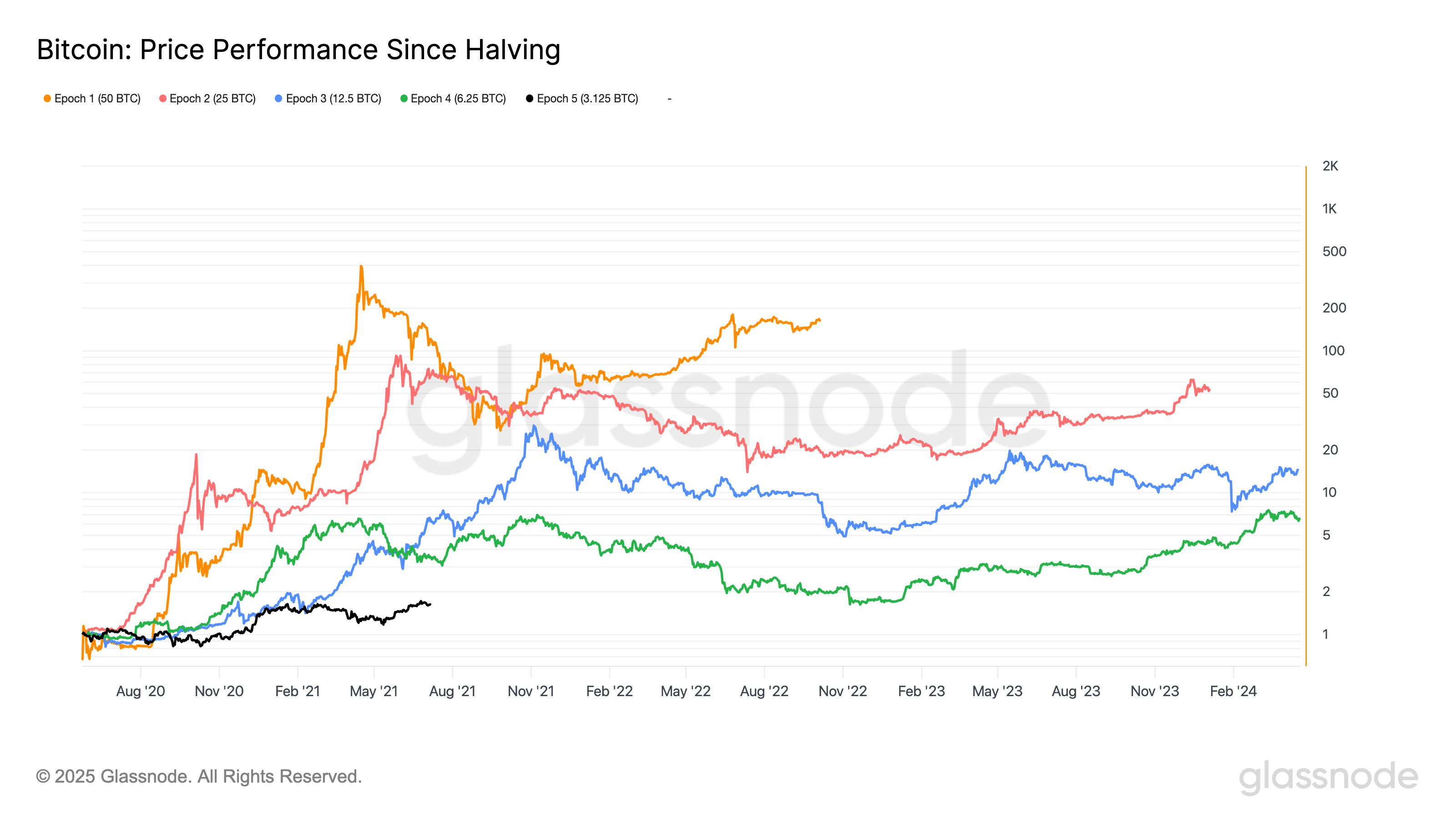

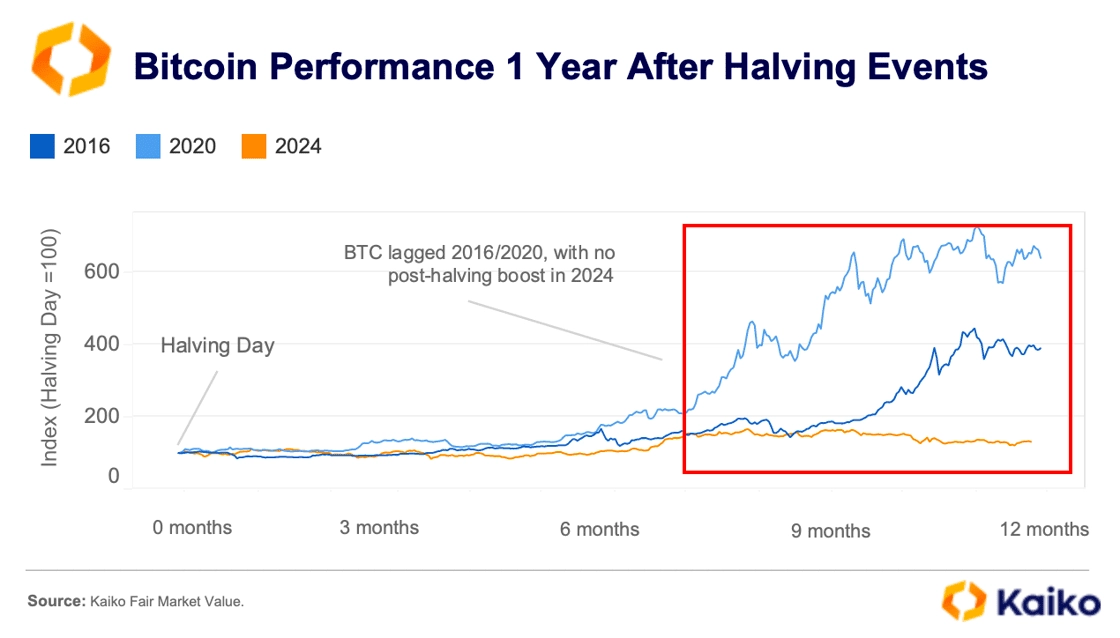

結論から言えば2024年の半減期後、ビットコイン市場では「4年周期サイクル」がこれまでほど単純ではなくなりつつあります。リサーチ機関のKaikoによると、特に「半減期から9か月後」に見られるはずの急騰が今回に限って欠如しています。これは「いつものビットコインサイクル」における典型的な動きが今回は発生しなかったことを意味しています。

依然として半減期の供給減は需給バランスに影響し、一定の強気転換材料となっていますが、ETFの登場や市場の成熟化を受けて、上昇のペースやタイミング、調整幅は大きく変化しています。ARKインベストのレポートでは、2022年から2024年の上昇率は約5.7倍と過去サイクルと同等ですが、ピーク到達までのタイミングや価格の変動幅は徐々に緩やかになっています。Fidelityも「2025年サイクルは、価格よりもファンダメンタルズ(ネットワーク・投資家層・インフラ)の強化が目立つ局面」と指摘。

直近3サイクルの主な上昇率・下落率は以下の通りです。

| サイクル期間 | 上昇率(底→高値) | 下落率(高値→底) |

|---|---|---|

| 2015-2017 | 約5.2倍 | -83% |

| 2018-2020 | 約5.9倍 | -84% |

| 2022-2024 | 約5.7倍 | -77% |

さらにビットコインの60日間の価格変動率(ボラティリティ)は:

- 2012年:200%以上

- 2025年現在:約50%

と収縮しており、市場が成熟し投機から安定へと移行しつつある兆候であるとされています。

また、Bitwiseは「半減期後100~400日でピークをつける傾向がある」と指摘しつつ、今回はETF需要の先回りで価格上昇の初動が鈍化し、後半に一気に高値を更新するパターンも確認されています。

マクロ経済・金融政策との関係

ここ数年、ビットコイン価格は米FRBの金融政策や世界の景気動向と密接に連動しています。2022年はハイテク株と高い相関を示して下落しましたが、2023~2025年には「地政学リスクや金融システム不安が高まった局面でビットコインだけが上昇する」=「デカップリング(非連動化)」現象も見られました。

Coinbaseによると、分散投資・ヘッジ資産としてのビットコイン需要が高まり、伝統的なリスク資産サイクルと異なる動きが強まっています。2024年には米国の利下げ転換や規制緩和観測、ETFマネーの流入が重なり、価格の下支え材料になりました。

関連記事:FOMCとビットコイン価格|米金融政策がBTCを揺さぶる理由

ETFと機関投資家の影響力

2024年1月に米国で現物ビットコインETFが承認されて以降、市場の主役は個人投資家から機関投資家や年金基金などの長期資金に大きくシフトしています。ETF上場から3か月で約592億ドルの資金が新たに流入し、需給バランスや価格変動パターンを根本から変えました。

機関投資家は中長期保有が基本で、短期的な価格変動にも動じず、暴落時にも買い増しを行うケースが多いです。

このため、過去のような大規模なパニック売りが起こりにくくなり、市場の調整幅も限定的に。FidelityやARKも「機関の参入によって価格がより理論的・安定的に形成されるようになった」としています。

関連記事:ビットコインETF流入額、3日間の低迷後に回復 | ETFニュース

オンチェーンデータから見るネットワーク健全性

ブロックチェーン上のオンチェーン指標(MVRV比、長期保有者比率、実現キャピタルなど)は、依然としてサイクル分析の有効なツールです。Glassnodeは「長期保有者の売却が増加し始めたら市場トップの兆候となりうる」と指摘しており、2021年11月のピーク時や2025年5月のピーク近辺では、一部古参アドレスからの資金移動増加が観測されました。

2025年5月時点、オンチェーンアナリストCheckmateの分析によると、ビットコインの価格サイクルは依然として過去とよく似たリズムを維持しつつも、市場成長とともに変化が現れています。各サイクル最安値からの上昇トレンドや、最高値からの下落幅・回復力を比べると、2022~2025年サイクルは過去に比べて下落が抑えられ、回復も速く安定しています。これはETFや機関投資家、さらには政府資金の本格的な流入により、市場の底堅さが強まっているためです。

CryptoQuantのKi Young Ju CEOも「2025年のビットコイン市場は、従来のクジラ(大口投資家)や個人主導からETF・企業・機関・政府も参加する多様な構造へと転換した」と指摘。ETF経由の大規模な資金流入は、かつてのような大口売却による急落リスクを吸収しやすくなり、投資家層の多様化と基盤の安定化を後押ししています。

結果として、2025年のビットコイン市場は、過去のような派手なサイクル変動よりも「安定した成長と下値の堅さ」が目立つ展開に。今後はオンチェーンデータやETF動向、伝統金融の資金フローなど複合的な要素が価格形成を主導していくことが予想されます。

こうしたデータから、価格サイクルが目立たなくなっても「基盤の強化」「ネットワークの広がり」「長期的な投資マネーの定着」という側面がビットコインの長期価値を下支えしています。

このように、2024年以降のビットコイン市場では半減期だけでなく、ETFマネーや機関投資家の動向、グローバルなマクロ経済の影響、ネットワークのオンチェーン健全性など、複数のファクターが複雑に絡み合い、より成熟した資産市場へと進化しています。

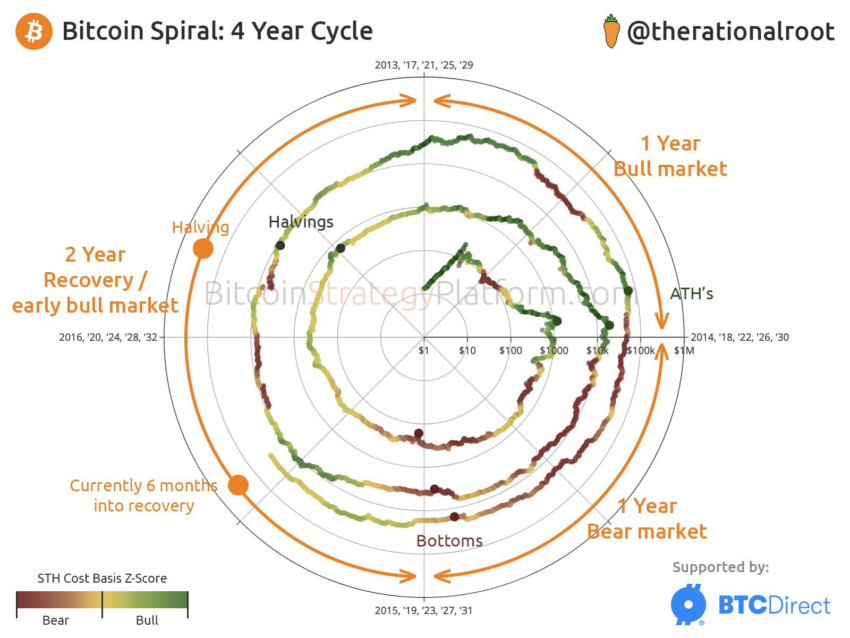

半減期ごとの価格推移と背景要因

ビットコインは過去3回の半減期後、いずれも強気相場(ブルマーケット)へと転換してきました。ただし、価格が本格的に上昇し始めるまでの期間や高値に到達するまでの規模・スピードは、各サイクルごとに大きく異なっています。

また、その時々のマクロ経済環境や技術革新、規制動向といった市場固有の背景も影響しています。以下では、第1回(2012年)、第2回(2016年)、第3回(2020年)、第4回(2024年)の各半減期前後のビットコイン価格と主な背景要因をまとめます。

各半減期のビットコイン価格推移

| 回次 | 半減期前の高値 | 半減期直後の価格 | その後の最高値 | 高値到達時期 | 主な背景要因 |

|---|---|---|---|---|---|

| 第1回 | 約12ドル | 約13ドル | 約1,150ドル | 2013年11月 | 仮想通貨取引所の拡大、規制未整備 |

| 第2回 | 約660ドル | 約670ドル | 約20,000ドル | 2017年12月 | ICOブーム、世界的な仮想通貨熱 |

| 第3回 | 約9,000ドル | 約8,600ドル | 約69,000ドル | 2021年11月 | コロナ後の金融緩和、機関投資家参入、ETF期待 |

| 第4回 | 約70,000ドル | 約62,000ドル | – | 2024年4月以降 | 米ETF承認、供給減期待、マクロ環境の変化 |

(注:第4回半減期後の価格推移は2024年6月時点で進行中)

半減期ごとに市場環境や外部要因が異なるため、価格の動きも一様ではありません。次章では、これらの背景がどのように作用したかをさらに詳しく解説します。

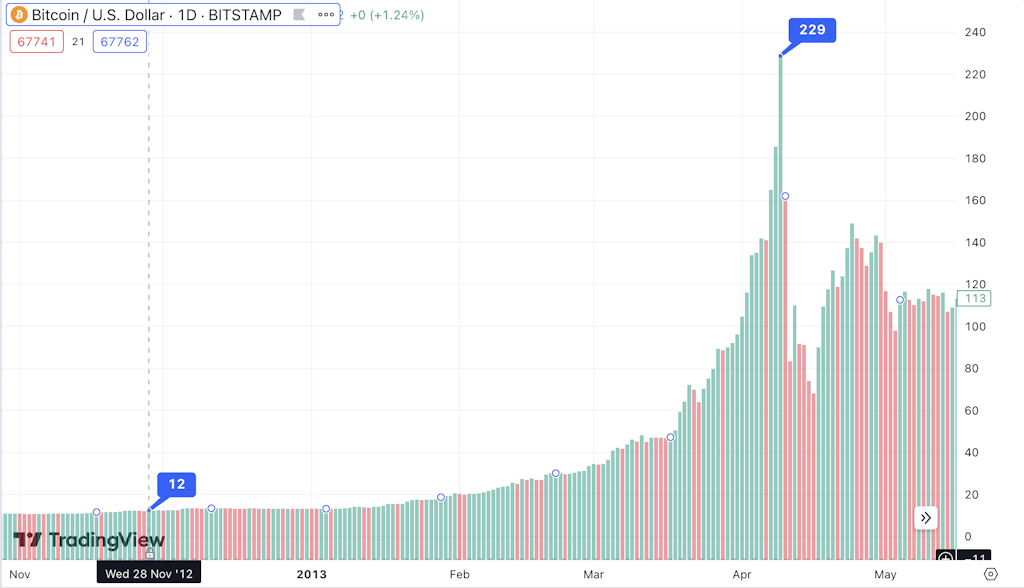

第1回半減期(2012年11月):新興市場での爆発的上昇と急変動

2012年11月28日、ビットコインは初めて半減期を迎え、ブロック報酬が50BTCから25BTCに減少。価格は半減期直前で1BTC=約12ドルとごく小規模な市場でしたが、その後1年間で約80倍(ピーク時$1,000超)まで急騰しました。

この間、2013年4月にはキプロス金融危機などを契機に短期で$260台を突破。その後の急落や乱高下を経て、同年11月末には初の$1,000超えを達成しています。

市場背景と要因

- 半減期による供給減で「希少性への期待」が高まり、ビットコイン経済モデルへの信頼が広がり始めた時期。

- キプロス危機など世界的な金融不安を背景に、「銀行からの資本逃避先」としての需要が拡大。

- 2013年には米国上院公聴会や中国での投機熱、メディア報道の加熱も価格上昇を後押し。

その後の展開

- 2014年にはMt.Gox取引所の経営破綻や中国の取引規制により価格は80%以上下落、長期の弱気相場(「暗号資産の冬」)入り。

- ただし、底値は半減期前($12)を大きく上回る$200前後を維持し、長期的な価格の底上げが実現。

- このサイクルは「半減期→爆発的上昇→暴落→底上げ」というビットコインの基本パターンの原型となりました。

第1回半減期の価格推移と主な要因

| 時期 | 価格目安 | 主な出来事・要因 |

|---|---|---|

| 半減期直前 | $12 | 市場黎明期、参加者少数 |

| 半減期から1年後 | $1,000超 | キプロス危機、投機資金流入 |

| 暴落・底値 | $200前後 | Mt.Gox事件、中国規制 |

この時期、ビットコインの希少性と成長性が世界に認知され、同時に極端なボラティリティも浮き彫りとなりました。

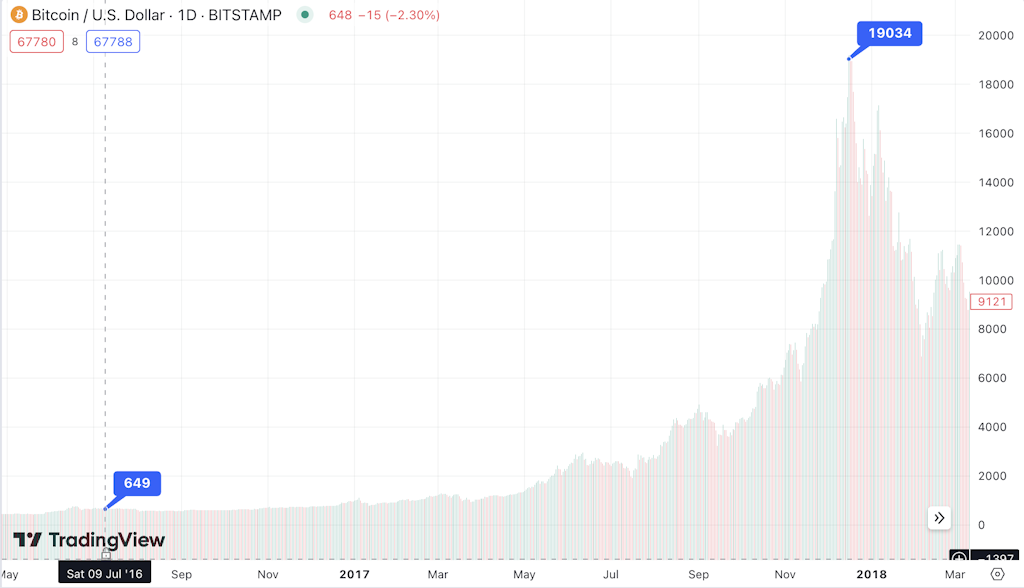

第2回半減期(2016年7月):成熟する市場とICOブーム

2016年7月9日、2度目の半減期によりブロック報酬が25BTCから12.5BTCに減少。半減期前後の価格は1BTC=$650前後で、第1サイクル後の長い調整を経て回復しつつあるタイミングでした。

この後、市場は再び強気相場に転換し、2017年末には1BTC=$19,000超まで急騰。およそ1年半で30倍を超える大相場となりました。

市場背景と要因

- ICOブームの追い風

2017年はイーサリアム上でのICO(新規コイン・トークン発行)が爆発的に流行。投資資金がまずビットコインに流入し、そこから新規プロジェクトへの投資に使われるパターンが定着。 - 金融・法整備の進展

日本で改正資金決済法が施行されビットコインが正式な決済手段となり、国内外で個人投資家の参入が急増。米国でもCME・CBOEでビットコイン先物が上場され、金融商品としての認知が急拡大。 - グローバルなリスク選好

2017年は株式市場を含むリスク資産全体が好調で、仮想通貨への投資熱が高まる好環境だった。

その後の展開

- 2017年末に最高値$19,700付近を記録した後、ICOバブル崩壊・中国の規制・FRB利上げなどの影響もあり、ビットコインは1年で80%以上急落($3,000台へ)。

- ただし、下落後の底値も半減期前の水準($600台)を大きく上回り、長期成長トレンドは維持された。

第2回半減期の価格推移と主な要因

| 時期 | 価格目安 | 主な出来事・要因 |

|---|---|---|

| 半減期直前 | $650 | 市場調整後、投資家再参入 |

| 半減期から約1年後 | $2,500 | ICOブーム、国内外の法整備 |

| バブルピーク | $19,700 | 金融商品の整備、リスク選好ムード |

| 暴落・底値 | $3,000台 | 規制強化、バブル崩壊 |

第2サイクルでは、市場の成熟と新しい投資手法の広がりが半減期後の強気相場をけん引。ただし急上昇の反動で再び大幅調整も経験し、仮想通貨市場の高いボラティリティと発展途上性が際立ちました。

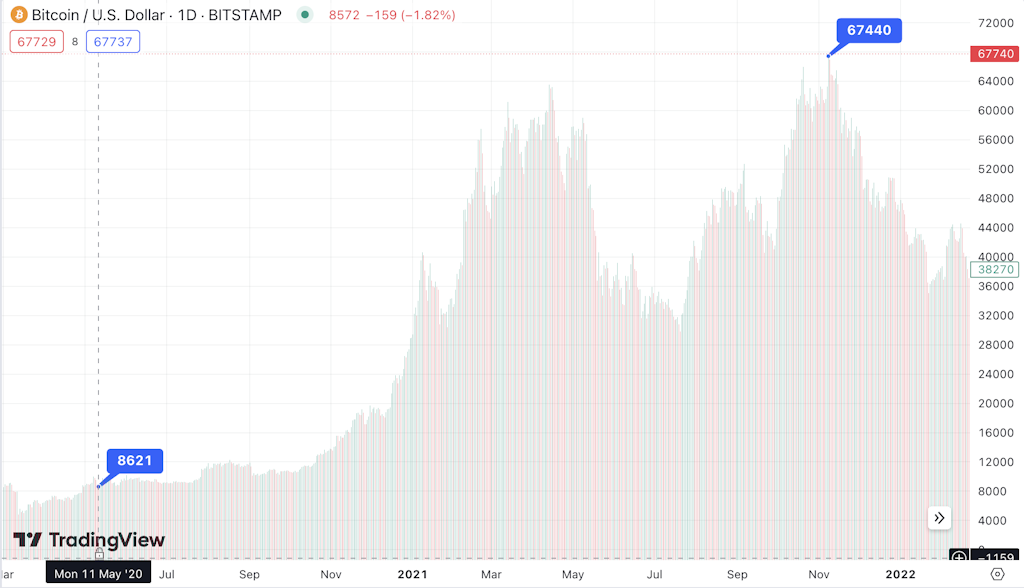

第3回半減期(2020年5月):コロナ禍と機関投資家の参入

2020年5月11日、3回目の半減期で報酬は12.5BTCから6.25BTCへ減少。直前の価格は約$8,500で、半減期後も短期的には穏やかな推移が続きました。

しかし、約半年後の2020年末から強力なブル相場が到来。2021年4月に$60,000を突破し、同年11月には過去最高値の$69,000を記録。半減期前から約8倍の上昇でした。

市場背景と要因

- マクロ経済環境の変化

2020年春の新型コロナ流行と世界的な景気後退で、金融市場全体が混乱。各国中央銀行の大規模金融緩和で資金が市場に流入し、インフレヘッジとしてビットコインが注目されました。 - 機関投資家・企業の参入

米MicroStrategyやテスラによる大規模なBTC購入、著名ヘッジファンドや決済企業の本格参入が相次ぎました。 - 業界内の技術進展・社会的関心

DeFi(分散型金融)やNFTブームも重なり、仮想通貨全体への新規資金流入が拡大。2021年にはエルサルバドルがビットコインを法定通貨に採用するなど、社会的認知も大きく高まりました。

その後の展開

- 2021年11月の最高値後、FRBの急速な利上げや大手暗号資産企業の破綻、Terra/LUNA崩壊など信用収縮が重なり、2022年末には$15,000台まで急落(ピーク比-77%)。

- ただし、下落後の価格も半減期前($8,000台)を大きく上回り、底値は切り上がっています。

特徴と変化

- 上昇率・下落率ともにやや縮小し、市場の成熟と機関投資家の影響力拡大が鮮明に。

- 伝統金融やマクロ環境との連動性が強まり、ビットコインは「個人中心」から「グローバルな資産クラス」へと進化。

関連記事:ビットコインの積立はやめとけ? 失敗する理由と安全な投資法

第3回半減期の価格推移と主な要因

| 時期 | 価格目安 | 主な出来事・要因 |

|---|---|---|

| 半減期直前 | $8,500 | コロナ禍直後、金融緩和 |

| 半減期から半年後 | $20,000 | 機関投資家参入、本格的なブル相場の始まり |

| 最高値 | $69,000 | 企業・国家の採用、NFT/DeFiブーム |

| 暴落・底値 | $15,000台 | 金融引き締め、暗号資産業界の信用不安 |

第3サイクルは「コロナと金融緩和」「機関投資家」「新技術の波」が重なり、ビットコイン市場の構造転換が鮮明になったサイクルでした。価格変動幅は依然大きいものの、市場の厚みと長期成長基調がより強く意識されるようになっています。

第4回半減期(2024年4月)と最新の市場トレンド

2024年4月20日、ビットコインは4度目の半減期を迎え、ブロック報酬が6.25BTCから3.125BTCへ減少。今回は史上初めて、半減期直前に過去最高値($73,800)を記録し、当日も$63,000台と強気相場の真っただ中でのイベントとなりました。

半減期前には米国で現物ビットコインETFが初承認され、機関投資家の大量資金が市場に流入。ETF誕生後3か月で約592億ドルの新規資金が流入し、需給構造が大きく変化。半減期直後は「材料出尽くし」感から一時的な調整で$50,000台後半まで下落しましたが、その後はETFマネーと長期投資家の買い支えで反発し、2025年5月末には$111,000の新高値をつけました。

主な時系列・市場環境

| 期間・イベント | 市場環境・価格動向 |

|---|---|

| 2023年後半 | ブラックロック等の現物ETF申請で強気ムード台頭 |

| 2024年1月 | 米SECがETF初承認、BTCは数か月で2倍近くに急伸 |

| 2024年3月 | 過去最高値$73,800を記録 |

| 2024年4月20日 | 半減期実施、直後は一時的な調整局面 |

| 2024年夏~秋 | 金融緩和転換とETF資金流入で下値は$50,000台で安定 |

| 2024年10月~12月 | 米大統領選や規制緩和期待、BTCは$100,000超へ上昇 |

| 2025年1月 | 史上最高値$109,000到達、その後調整入り |

| 2025年春~初夏 | 関税ショックなどで急落も、6月には$105,000台を回復 |

市場構造・要因分析

- 需給構造の転換

半減期による供給減と、ETF普及による機関投資家資金流入が重なり、従来よりも「ETFマネー」が価格形成を強く左右。 - マクロ環境・政策要因

高インフレ・高金利の逆風下でも、米国の金融緩和転換や規制緩和への期待が下支え要因に。米政権交代や新政策が相場に影響を及ぼした。 - 市場心理と投資家行動

史上最高値更新やETF効果で個人・機関投資家が大量流入。利益確定売り・短期調整・リスクオフ局面をはさみつつ、ETF経由の長期マネーが下値を支える構図が強まった。

新傾向と今後の注目点

- 市場の主役は個人→機関・政府・長期投資家へ

- ビットコインのドミナンス上昇、アルトコイン市場の相対的低迷

- ネットワークの堅牢性・分散性が維持・強化

- 「半減期+ETF+政策」が複合的に価格サイクルを形成

- マクロ環境や政策・ETFマネーの動向が今後のカギ

第4サイクルは、半減期による供給ショックに加え、現物ETFの登場と普及、政策転換や規制緩和期待、マクロ経済の変動といった複数要素が同時に作用したことで、従来とは異なる複雑なトレンドを描きました。

今後もETF資金・政策・世界経済動向など多面的なファクターを総合的に見極めることがビットコイン市場ではますます重要となっています。

関連記事:ビットコインで今から「億り人」は遅い?|2025年は買い時なのか

まとめ:機関投資家などの参入によりこれまでと異なるサイクルへ

ビットコインは、約4年ごとの半減期を境に価格が大きく変動する特徴を持っています。過去の半減期後はいずれも供給が減り、希少性の高まりから価格上昇が見られましたが、最近では単純な「半減期サイクル」だけでは説明がつかない複雑な市場構造へと変化しています。ETF承認による機関投資家の本格的な参入や、世界的な金融政策、マクロ経済の動向といった新たな要因が価格形成を左右するようになりました。

その結果、半減期は依然として重要なファクターではあるものの、市場の成熟に伴ってその影響は多面的かつ緩やかになっています。今後、投資家にとっては半減期だけでなく、ETFや政策動向、オンチェーンデータなど、さまざまな視点を組み合わせて市場を読み解くことが不可欠です。