ビットコインが8月末までに11万9000ドルに達した場合、マイクロストラテジー(現ストラテジー)の第3四半期の収益は、上場企業としての四半期利益の最高記録を更新する可能性がある。この驚異的な数字は、簡単にNvidiaの収益を上回り、Appleの記録に迫る。

ビットコインが広く受け入れられるにつれ、大手企業がストラテジーの計画をそのまま採用するかどうかが問われる。Brickkenのアナリスト、エンマヌエル・カルドーゾによれば、それは状況次第だという。ストラテジーの現在の成果は印象的だが、長期的な健全性の質が問われる。

マイクロストラテジーのビットコイン利益は大手IT企業を超えるか

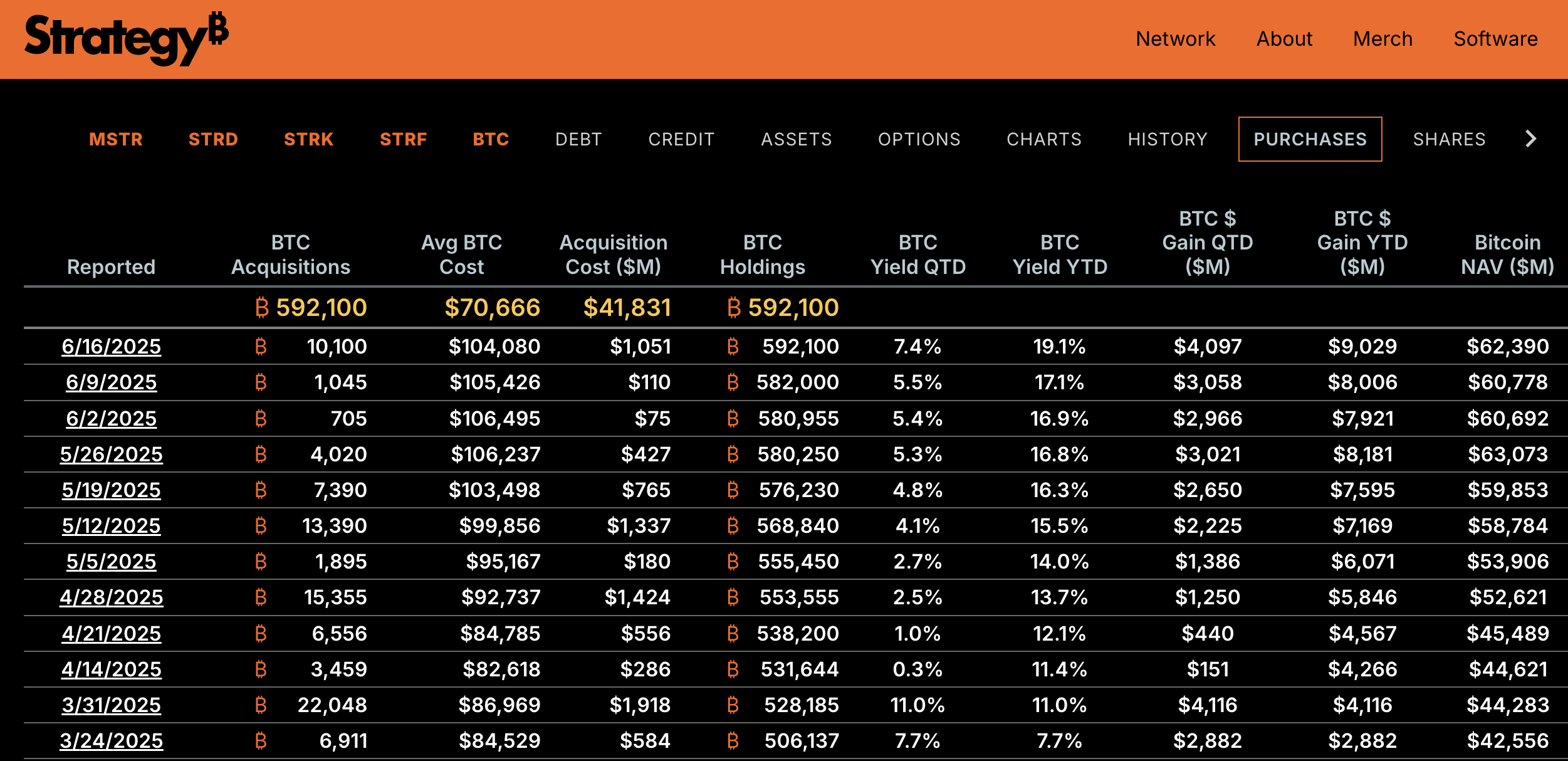

マイケル・セイラー氏のストラテジー(旧マイクロストラテジー)に対する積極的なビットコイン計画は、晴れの日も雨の日も強固なままだ。現時点では減速の兆しはない。59万2100ビットコインをバランスシートに持つストラテジーは、世界最大の企業保有者である。

ビットコインの価格が上昇し続けると、ストラテジーの全体的な収益も増加する。この大規模な成功は、すでにいくつかの上場企業が追随する結果となっている。問題は、他の企業の巨人たちもビットコインを購入するかどうかである。

ビットコインが第3四半期を11万9000ドル以上で終え、ストラテジーが平均コスト7万666ドルで59万2100ビットコインを取得している場合、ストラテジーの推定四半期純利益は約285億9000万ドルとなる。

この数字は、Nvidiaの最高四半期純利益である220億9100万ドルを超え、ストラテジーの最大の四半期収益となり、多くの上場テクノロジー企業の中で顕著な例外となる。

ストラテジーはビットコインの公正価値会計を使用しているため、これらの利益を純利益に直接反映している。ビットコインの価格がこの水準を超えて上昇し続ける場合、ストラテジーの収益はAppleの現在の記録的な四半期純利益である363億3000万ドルに挑戦する可能性がある。

この前例のない成功が、他の競合他社に対して取り残されることへの恐れを生む可能性があるか?

買うべきか買わざるべきか

カルドーゾ氏は、このようなシナリオが他の企業の先駆者によるさらなるビットコイン採用を生む可能性に興奮を示した。

「ストラテジーの59万2100BTC保有により、他の企業もついに参入する必要性を感じるかもしれない。特にストラテジーの業績が従来の指標を上回っているためだ。このような成功は見逃されることはなく、最終的には彼らの取締役会を少なくともビットコインを検討する方向に押しやるだろう」と同氏はBeInCryptoに語った。

ビットコインの資産に対するいくつかの利点は、NvidiaやAppleのような大規模な収益を持つ企業にも魅力的かもしれない。

しかし、ストラテジーのようなプレイブックには多くのリスクが伴い、すべての企業に当てはまるわけではない。ストラテジー自身にとっても同様だ。

戦略の財務健全性を深掘り

ストラテジーはビットコインを保有することで大きな利益を上げているが、これらの利益は主に税制上の優位性から生じており、コアビジネスの運営からではない。

「これらの利益は公正価値会計によって生じたもので、AppleのiPhone販売による数十億ドルの現金のようなものではなく、ビットコインの価格に結びついた紙上の利益だ。投資家やアナリストはこれを投機的なブーストと見なし、運営の強さの兆候ではなく、現金流と負債に焦点を当てて実際のビジネスの健全性を評価すべきだ」とカルドーゾは説明した。

ストラテジーの純利益を現金流や負債などの他の特性と比較することは、特にビットコインの価格が着実に下落する場合、企業にとって将来の問題をより明らかにする。

同社の最新のSEC提出書類によれば、ストラテジーの未払い債務は2025年3月時点で82億2000万ドルに達している。また、-200万ドルの負のキャッシュフローを報告しており、前年から大幅に減少している。

これらの数字は、ストラテジーの積極的なビットコイン購入を考慮すれば理解できるが、同社のコアソフトウェア事業が経費を賄うのに十分な現金を生み出していないことも示している。ストラテジーは最新の提出書類でそう述べている。

「ビットコイン保有の市場価値が大幅に減少すると、我々の財務義務を果たす能力に悪影響を及ぼす可能性がある」と声明に記されている。

資本を調達するために、債務と新株を発行しなければならない。この計画は、少なくともリスクが高い。

ビットコインはすべての企業に適しているか

戦略の主な収入源がビットコイン購入であることを考えると、カルドーゾは他の企業が同様のアプローチを取る前に自社の財務状況を慎重に考慮すべきだと主張している。

「アナリストはこれを運用指標と比較すべきである。未実現利益に依存する企業は本質的にリスクが高い。これは革新的な戦略だと思うが、特に伝統的なビジネスにおいては、長期的な健全性のためには、キャッシュを生み出す運用が紙上の利益を上回ることを投資家は心に留めておくべきだ」と同氏は述べた。

しかし、ビットコインが技術革新の象徴としてますます認識される中、この原則に沿う企業はそれを受け入れるよう圧力を感じるかもしれない。戦略のように60万ビットコインを取得する必要はない。

また、彼らは落ち込みを打破するのに十分な財務基盤を持っている。

「アップルやNvidiaが最終的にビットコインに投資することにかなり自信がある。特に過去10年間の実績を考えると」とカルドーゾは述べ、「彼らの財務は1-5%の小さな配分を処理でき、インフレに対するヘッジだけでなく、革新の象徴としてのブランド戦略としても機能するだろう。これが彼らに圧力をかけることになる」と付け加えた。

しかし、最終的には、アップルやNvidiaのような企業は異なる顧客層を対象としている。ビットコインをバランスシートに加えることは、顧客を失う原因となるかもしれない。

ビットコイン採用者にとっての持続可能性の課題

ビットコインのマイニングが環境に大きなダメージを与えていることは周知の事実である。戦略はビットコインの取得を通じて、業界に関連する高いエネルギー消費レベルに直接寄与している。

「ビットコインの年間エネルギー消費は中規模の国に相当し、アップルの2030年のカーボンニュートラル目標やNvidiaの再生可能エネルギー推進と当然のことながら対立する」とカルドーゾ氏はBeInCryptoに語った。

これらの企業は、自社の環境、社会、ガバナンス(ESG)目標と対立する業界と関わることで、公共のイメージを損なうリスクがある。

「顧客や活動家は、特に持続可能性が彼らの公共イメージの大部分を占める中で、これをグリーンウォッシングと見なして圧力をかけるかもしれない。ビットコインをESG目標に合わせ、ビットコインのマイニングが伝統的な銀行のレガシーシステムよりも持続可能になるにつれて、彼らのイメージを保つことができる」とカルドーゾ氏は付け加えた。

最終的に、ビットコインの利益の魅力がアップルやNvidiaのような技術大手に戦略の先例に従うよう圧力をかけるかもしれないが、そのような考慮はこれらの企業に利益よりも多くの問題を引き起こす可能性がある。