マイクロストラテジーが重要な試練に直面している。主要な指数プロバイダーが、約9億ドルのパッシブ投資フローを取り除く可能性のあるルールを検討中。

MSCIは、総資産の50%を超えるデジタル資産を保有する企業を除外する新しい基準を検討中。

指数除外が中核戦略を脅かす

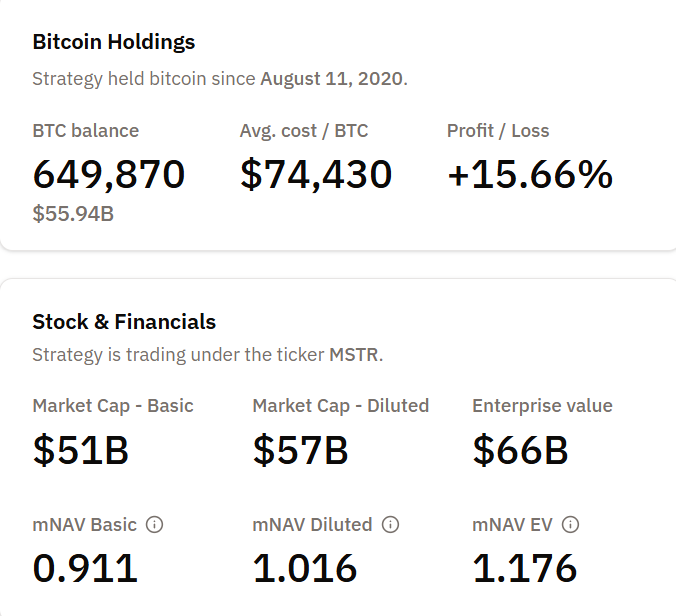

最近、ストラテジー・インクに改名したマイクロストラテジーは、執筆時点で64万9870ビットコインを保有しており、平均コストは1コインあたり7万4430ドル。同社の損益分岐点はこの購入価格と一致しているため、ビットコインが圧力を受けて取引される中では余裕が少ない。

この会社の時価総額は基本株式数で510億ドル、完全希薄化で570億ドルとなり、企業価値は660億ドル。

MSCIは、2025年9月からデジタル資産の財務会社(DAT)の扱いについて正式な協議を開始。

MSCIの公式協議資料によると、提案されたルールでは、デジタル資産が総資産の50%以上を占め、主な事業活動となっている企業を除外する予定。

一部のクライアントは、これらの企業が株式指数に適した運営企業よりも、投資ファンドに類似していると主張。

リスクはMSCIにとどまらない。ストラテジーの株式、MSTRは、ナスダック100、CRSP米国総合市場指数、さまざまなラッセル指数など、いくつかの主要なベンチマークに上場している。

JPモルガンによる分析では、MSCIの除外だけでも28億ドルのパッシブファンド売却につながる可能性があるとされ、他のプロバイダーが同様の変更を行えば、総流出額は88億ドルに達する可能性。

MSCI USAやナスダック100などのベンチマークからの除外の可能性は、マイケル・セイラーのビットコイン蓄積戦略にとって最大の課題。最終決定は2026年1月15日に予定。

ビットコイン下落で評価プレミアム崩壊

この問題のタイミングはより深刻。ストラテジーの株価は最近の最高値から60%下落し、資本調達と購入戦略を支える評価プレミアムが消失。

その純資産価値(mNAV)への倍率はパリティに近づき、セイラーの「株を売ってビットコインを買う」戦略への投資家の信頼が低下していることを反映。

このプレミアムは、ストラテジーのモデルにとって重要。企業は株式や転換社債を発行しビットコインを購入しており、株価がビットコイン保有の価値を上回ることを期待。

プレミアムが失われれば、ビジネスケースが弱体化。投資家は直接ビットコインを購入すれば良いため。

一方で、資金調達コストは上昇。ストラテジーは2025年初頭に転換社債をより高い条件で発行。ビットコインが低迷する中、会社は利益圧縮に直面。

11月中旬時点でビットコイン保有は15.81%の利益を示しているが、価格が損益分岐点の7万4430ドルに近づけばマージンは縮小。

指数分類に関する市場の見解対立

すべての市場参加者が提案された除外に同意しているわけではない。バネックのデジタル資産リサーチ責任者マシュー・シーゲルは、JPMorganの報告が、除外を明確に求めるものではなく、インデックスルールを形成する顧客のフィードバックを反映していることをXで指摘。

これは、問題がプロセスに関するものであり、基本的な会社の特性だけの問題ではないことを強調。

協議は、ビットコイン財務会社をどう分類すべきかに関する不確実性を露呈。MSCIのルールは通常、運営企業と投資ビークルを区別。

ストラテジーはアナリティクスソフトを運営するが、そのビットコイン保有が注目され、分類を複雑にするハイブリッドなアイデンティティを形成。

他の企業もレビューの対象に。MARAホールディングス、メタプラネット・インク、ビットコイン・スタンダード・トレジャリー・カンパニーなどが多くのデジタル資産を保持。

しかし、ストラテジーの規模と知名度が試金石になる。除外されれば、公共企業がビットコインをリザーブとして使用することに対する指数の扱いに前例を設定。

2026年1月15日の決定日は重要。ストラテジーはこの間にビットコインポジション、資金調達コストを管理し、株主の期待に応える必要。

結果は、ビットコイン財務会社がパッシブ資本へのアクセスを維持できるか、再分類と主要指数からの除外のリスクがあるかを示す。セイラーのモデルにとって、賭けは高い。